Por: Kevin José Collaguazo

—Al parecer ni maquillando todo lo humanamente posible, pudieron esconder el declive del crecimiento económico venidero de trimestres anteriores—. El Producto Interno Bruto (PIB) del Ecuador registró una contracción interanual del -1,5% durante el tercer trimestre de 2024, conforme a los datos proporcionados por el Banco Central del Ecuador (BCE). Este desempeño refleja un panorama económico caracterizado por un estancamiento estructural, exacerbado por restricciones fiscales que limitan la inversión productiva y social. A pesar de los ajustes metodológicos recientes, apoyados por asistencia técnica del Fondo Monetario Internacional, el informe presenta omisiones relevantes en su análisis, particularmente en la evaluación de factores coyunturales que afectan la economía nacional.

La contracción del PIB ecuatoriano se produce en un contexto de creciente complejidad internacional y de fragilidad interna. Los retos asociados a la dolarización, las políticas de austeridad y las perturbaciones en los flujos comerciales y de capital han contribuido a un debilitamiento sistemático de los sectores clave de la economía. La ausencia de políticas contracíclicas adecuadas, junto con la reducción de la inversión pública y la limitación de la capacidad fiscal del Estado, han exacerbado estas tendencias.

—Vamos por partes—, examinaremos críticamente el desempeño económico del trimestre desde cuatro perspectivas clave:

- Identificación de los principales factores detractores del crecimiento del PIB.

- Evaluación del impacto de elementos no contabilizados, como los apagones.

- Revisión del enfoque metodológico interanual y su comparación con un análisis intertrimestral.

- Exploración de las restricciones estructurales impuestas por la dolarización y su interacción con la liquidez limitada y las políticas de austeridad.

Análisis del PIB: Factores de Contracción

El informe del BCE señala que la contracción del PIB en el tercer trimestre de 2024 se explica principalmente por los siguientes factores:

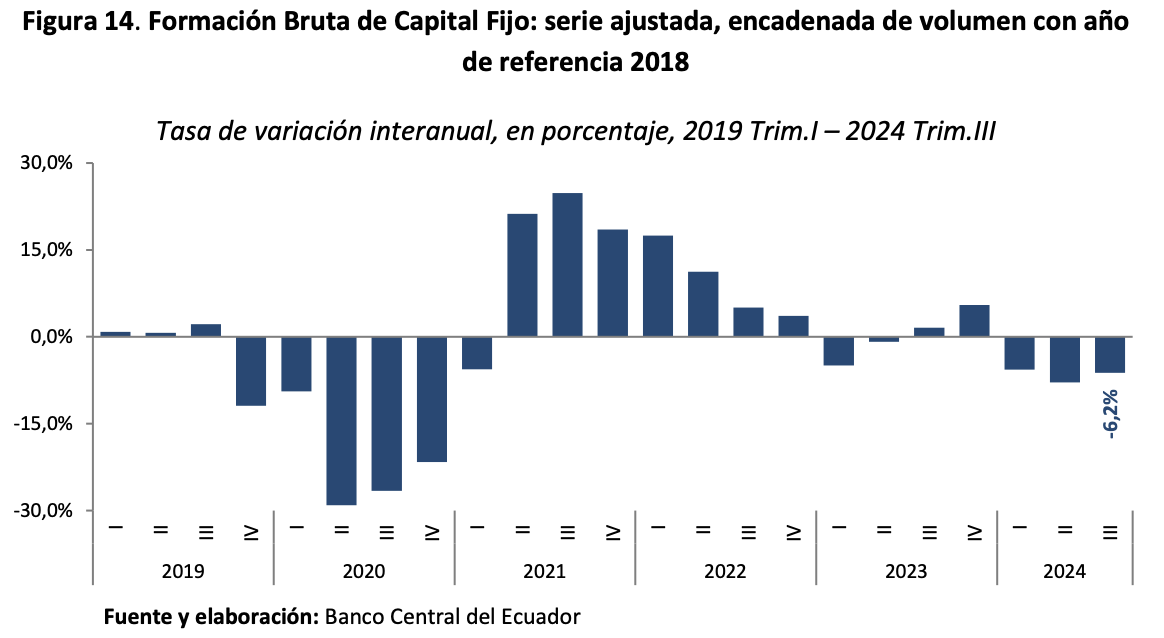

- Formación Bruta de Capital Fijo (FBKF): Una disminución interanual del -6,2%, derivada de la contracción en la actividad constructiva y la menor demanda de equipos y insumos claves de capital. Este desempeño refleja la caída en la inversión pública en infraestructura y la desaceleración de proyectos de ingeniería civil, que tradicionalmente han sido motores del crecimiento.

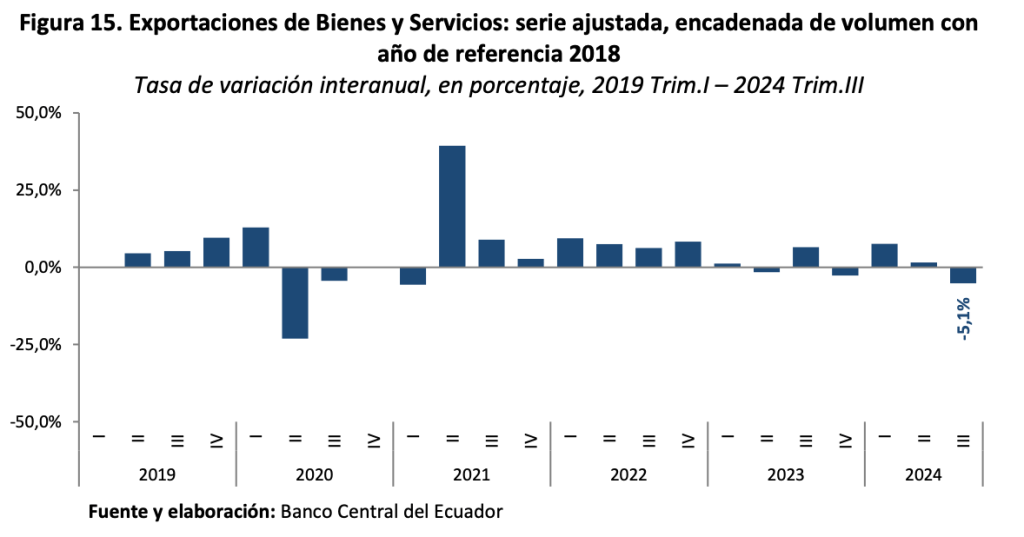

- Exportaciones de bienes y servicios: Una caída del -5,1%, atribuida a la reducción en las ventas externas de petróleo, camarón y minerales metálicos, sectores estratégicos para la generación de divisas. Este retroceso se ve agravado por la volatilidad en los mercados internacionales, particularmente en China, un socio comercial de particular importancia.

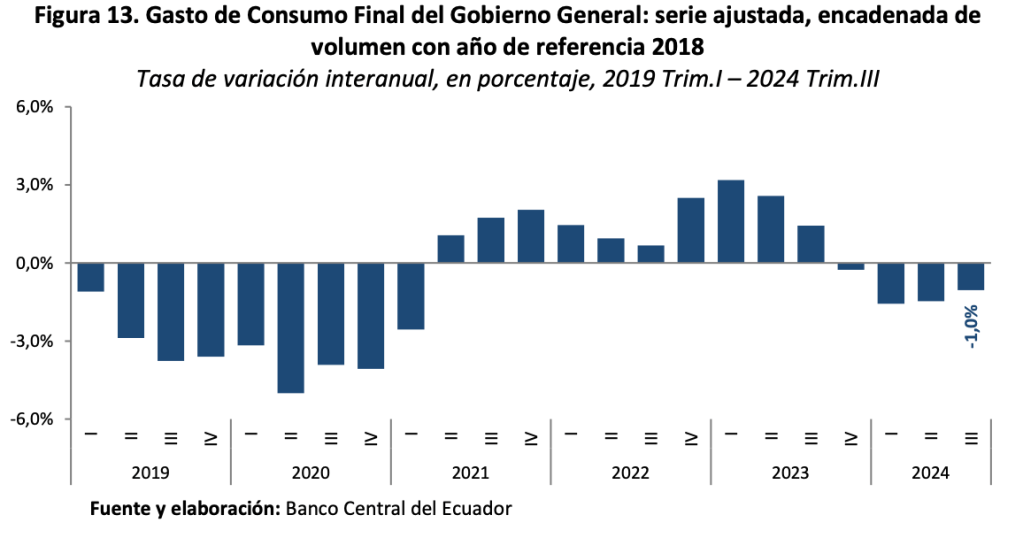

- Gasto de Consumo Final del Gobierno: Una contracción del -1,04%, reflejo de una política fiscal restrictiva orientada a la contención del gasto corriente. Esta medida, si bien busca garantizar la sostenibilidad fiscal, ha tenido un impacto directo en la provisión de bienes y servicios esenciales.

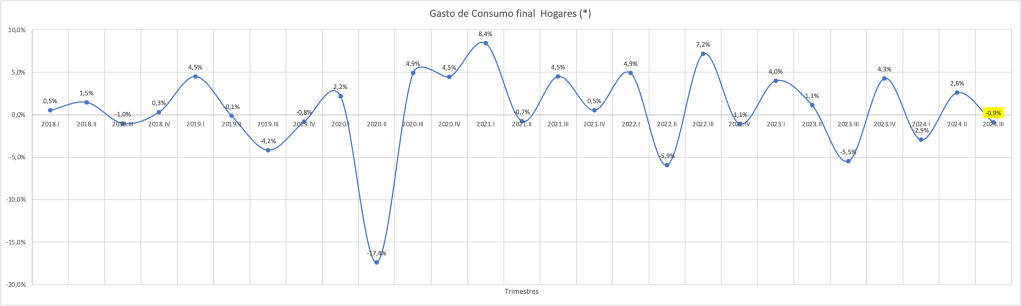

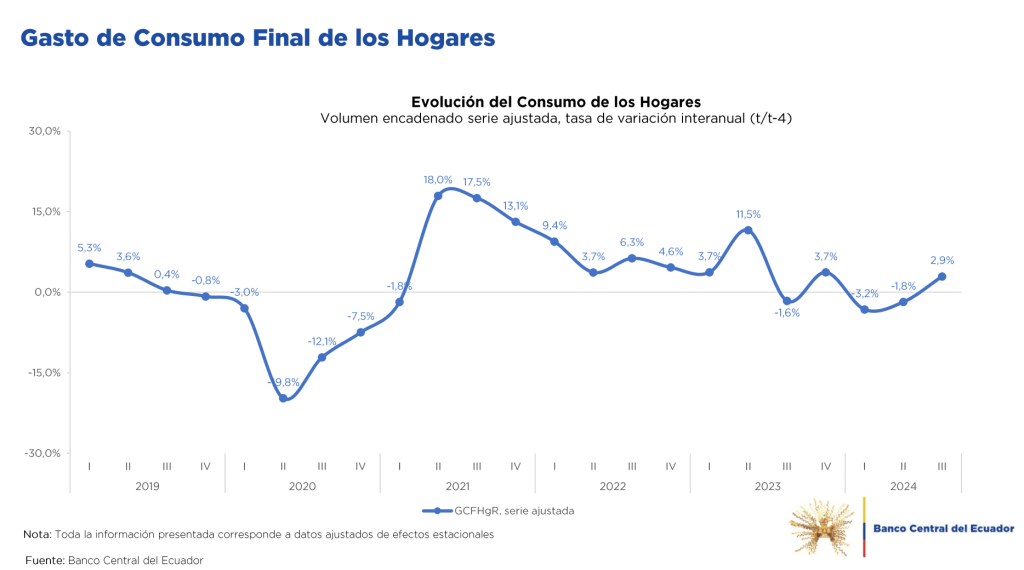

En contraste, el Gasto de Consumo Final de los Hogares Residentes (GCFHgR) experimentó una variación interanual positiva de 2,9% en su serie ajustada

Esto impulsado por la mayor demanda de bienes manufacturados y un aumento significativo en las remesas del exterior (BCE, 2025). Este incremento sin embargo, primero, no ha sido suficiente para contrarrestar las caídas en otros componentes de la demanda agregada y, segundo, el análisis interanual no es significativo ni suficiente para presentarlo en un «informe trimestral» que supondría un examen inmediato y coyuntural, —lo trataremos más adelante—.

Efectos no considerados: Apagones y deterioro infraestructural

El informe omite el impacto de los apagones que ocurrieron en septiembre de 2024, los cuales interrumpieron la producción en sectores industriales y agrícolas. Adicionalmente, el deterioro acumulado de la infraestructura física, debido a recortes sostenidos en la inversión pública, ha limitado la capacidad productiva nacional, exacerbando los efectos de la contracción económica.

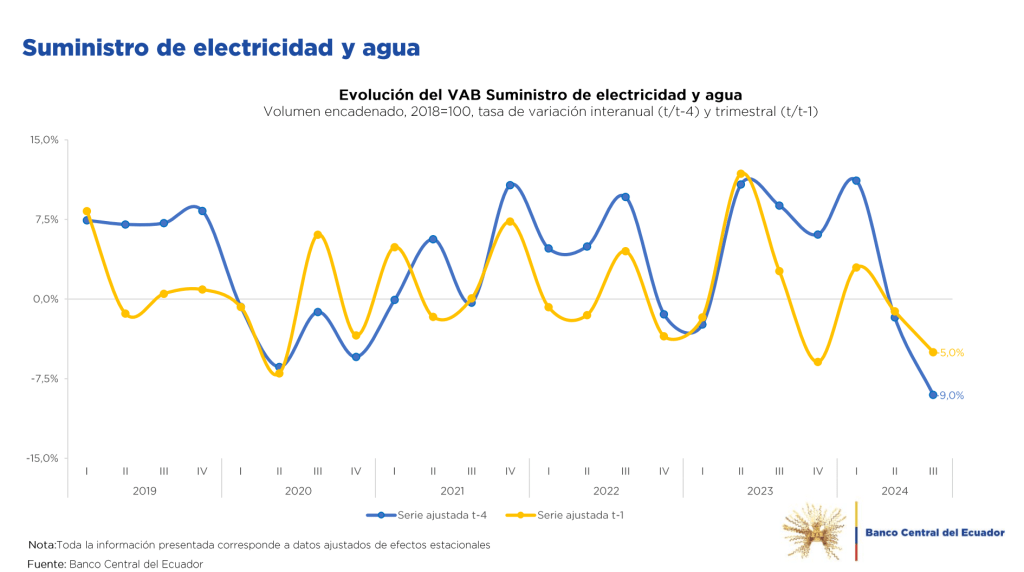

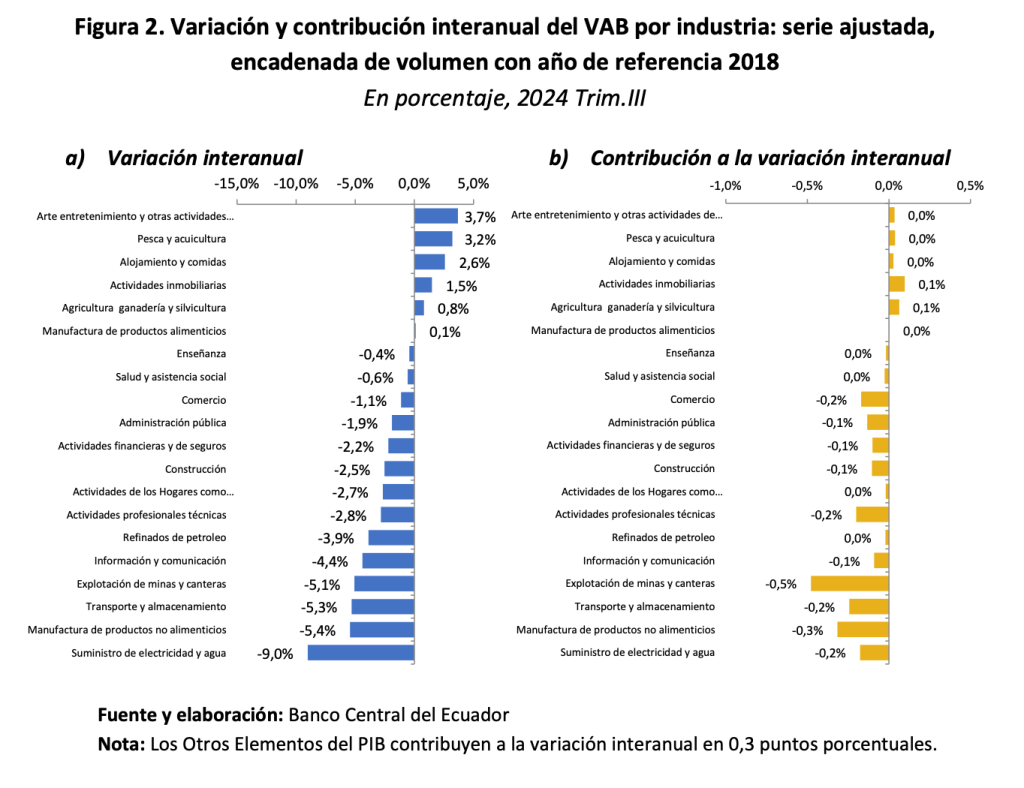

Uno de los indicadores más alarmantes que subyacen a esta situación se encuentra en la actividad de suministro de electricidad y agua, una de las principales afectadas por los problemas estructurales y coyunturales de la economía ecuatoriana. Según los datos reportados por el propio BCE, esta actividad registró una caída significativamente pronunciada:

- Tasas de variación trimestral (t/t-1): -11,8% en la serie original y -5,0% en la serie ajustada por estacionalidad.

- Tasas de variación interanual (t/t-4): -9,4% en la serie original y -9,0% en la serie ajustada.

Estas cifras no solo reflejan la mayor contracción entre todas las actividades económicas del Valor Agregado Bruto (VAB), sino que también se encuentran muy por debajo de la media y la mediana de las variaciones observadas en otras actividades, —observemos el siguiente gráfico propio del BCE—. Este comportamiento destaca la gravedad de la crisis en el sector eléctrico y cuestiona la capacidad del BCE para ofrecer un análisis adecuado de los problemas coyunturales que enfrenta la economía.

El hecho de que el suministro de electricidad y agua, una actividad esencial para el funcionamiento de toda la economía, presente caídas tan abruptas sin un análisis detallado en el informe sugiere una omisión grave. Este sector actúa como una alerta temprana de los impactos acumulativos de la falta de inversión en infraestructura y de los efectos adversos de los apagones en la productividad general.

Además, la falta de atención a este indicador plantea preguntas sobre la calidad y el enfoque del análisis del BCE. Una evaluación seria de los problemas coyunturales debería considerar no solo las variaciones interanuales, sino también los cambios recientes, que en este caso reflejan un deterioro acelerado que amenaza con profundizar la crisis económica.

Crítica Metodológica: Enfoque Interanual vs. Intertrimestral y el Año Base 2018

El Banco Central del Ecuador basa su análisis en variaciones interanuales (t/t-4) y utiliza un año base recién ajustado a 2018. Aunque se argumenta que esta elección refleja mejoras metodológicas, resulta problemático al situarse en un año que marcó el inicio de una desaceleración estructural en la economía ecuatoriana, junto con el deterioro de la balanza comercial y una creciente crisis de liquidez. Este ajuste metodológico tiene el potencial de opacar o atenuar los impactos económicos recientes, dificultando un análisis más transparente y contextual.

Primero, la importancia de un enfoque intertrimestral. Para un informe «trimestral», resulta imprescindible realizar un análisis basado en la variación intertrimestral (t/t-1), ya que este enfoque:

- Evalúa cambios inmediatos: Permite observar la evolución del PIB y sus componentes en comparación con el trimestre anterior, identificando patrones específicos de corto plazo.

- Detecta fluctuaciones coyunturales: Es clave para capturar impactos recientes de políticas públicas, choques externos o condiciones estacionales.

- Informa decisiones oportunas: Genera información relevante para la formulación de políticas económicas en tiempo real, esencial en entornos de alta volatilidad.

En este sentido, el ejemplo del consumo es claro y se evidencia que:

- El consumo de los hogares, que había mostrado resistencia en trimestres previos, ahora evidencia una caída significativa, afectado por la reducción de ingresos y el encarecimiento del costo de vida.

Segundo, el cuestionamiento del año base «2018». La elección del año base 2018 plantea interrogantes sobre la pertinencia de su utilización, dado que este período coincide con un momento de desaceleración económica y tensiones macroeconómicas. Durante ese año, Ecuador enfrentó:

- Un deterioro en la balanza de pagos, con una caída sustancial en los precios del petróleo.

- Restricciones crecientes en el acceso a financiamiento externo debido al aumento del riesgo-país.

- Reducción de la inversión pública como respuesta a compromisos de consolidación fiscal.

El establecimiento de 2018 como referencia metodológica puede distorsionar el análisis económico, al suavizar los impactos porcentuales de crisis subsecuentes y limitar la capacidad para interpretar cambios estructurales. Además, al basarse en un contexto de desaceleración, se corre el riesgo de subestimar fluctuaciones más recientes, especialmente en sectores vulnerables.

En instancia, la crítica metodológica no solo subraya la necesidad de integrar tasas intertrimestrales en el análisis, sino también de reevaluar los fundamentos técnicos del año base para garantizar un enfoque más representativo y ajustado a las realidades actuales.

Impacto en una Economía Dolarizada

El régimen de dolarización impone restricciones estructurales que amplifican los efectos negativos de las políticas de austeridad:

- Restricciones en la inversión pública: La contracción de la FBKF evidencia una disminución en proyectos esenciales para dinamizar la economía y generar empleo. Esta situación se agrava por la falta de alternativas de financiamiento interno debido a las restricciones propias de una economía dolarizada.

- Escasez de liquidez: La caída en las exportaciones reduce el ingreso de divisas, restringiendo el circulante y limitando la capacidad de financiación del sector privado. La alta dependencia de la liquidez externa también aumenta la vulnerabilidad frente a choques externos.

- Aumento de la pobreza: Con más de 7 millones de ecuatorianos en condiciones de pobreza, la reducción del gasto público profundiza las desigualdades y debilita la cohesión social. Las políticas de ajuste fiscal han afectado desproporcionadamente a las poblaciones más vulnerables, exacerbando las inequidades estructurales.

Además, la falta de políticas activas de empleo ha resultado en un estancamiento en la creación de puestos de trabajo de calidad, con una creciente informalidad que debilita la capacidad de recuperación económica.

Conclusiones

El informe del Banco Central del Ecuador no solo refleja una lectura parcial de los indicadores económicos, sino que también parece estar orientado a minimizar el impacto de las políticas económicas implementadas por el gobierno. Al priorizar el análisis interanual, el BCE ignora las fluctuaciones recientes que muestran una economía cada vez más debilitada, con sectores clave como las exportaciones y el suministro de electricidad y agua experimentando contracciones alarmantes. Además, el uso del año base 2018, un período marcado por el inicio de una crisis económica, cuestiona la transparencia y objetividad de los datos presentados, dado que suaviza los impactos porcentuales de las caídas económicas posteriores.

El trasfondo de esta contracción económica no se limita a las cifras reportadas. La reducción sostenida de la inversión pública, las políticas de austeridad y una crisis de liquidez estructural han creado un entorno hostil para el crecimiento. Este contexto ha sido particularmente perjudicial para los sectores más vulnerables de la población, quienes enfrentan un aumento en los niveles de pobreza y desigualdad. La falta de un análisis más profundo y crítico por parte del BCE no solo oculta la gravedad de la situación, sino que también perpetúa una narrativa que favorece la inacción y encubre la falta de estrategias económicas efectivas por parte del gobierno.

Referencias

Banco Central del Ecuador. (2025). Informe de Resultados Cuentas Nacionales Trimestrales: Tercer Trimestre de 2024. Quito, Ecuador.