Por: Kevin José Colllaguazo

Ecuador, al adoptar la dolarización en enero de 2000, renunció a la posibilidad de emitir su propia moneda soberana como herramienta de política monetaria para ajustar su economía. Esta decisión implicó que el país dependiera en gran medida de sus reservas internacionales (RI) para mantener la estabilidad macroeconómica y financiera. Sin embargo, la pérdida de ingresos derivada de la concesión del campo petrolero Sacha, uno de los principales yacimientos del país , representa un riesgo significativo especialmente en términos de ingresos fiscales, reservas internacionales y liquidez. El Estado ecuatoriano se enfrentaría a riesgos inminentes que pueden comprometer el régimen monetario de la dolarización y la capacidad para financiar sectores vitales, como salud y educación.

Impacto en los Ingresos Fiscales

La concesión del campo Sacha a operadores privados representa un riesgo significativo para las finanzas públicas del Ecuador, dado que este yacimiento genera aproximadamente 1.683 millones de dólares netos anuales para el Estado. La pérdida de estos ingresos afectaría directamente la capacidad del gobierno para financiar sectores esenciales como educación, salud y seguridad, en un contexto donde el presupuesto nacional ya enfrenta presiones por los flujos crecientes de pagos de la deuda externa, la necesidad de reducir el déficit fiscal y sostener la estabilidad macroeconómica.

El Presupuesto General del Estado para 2025 asciende a 36.063 millones de dólares, por lo que la reducción de los ingresos provenientes de Sacha representaría aproximadamente un 4,7% del total. Este porcentaje es especialmente relevante si se compara con el Plan Anual de Inversiones (PAI), que equivale al 4,98% del presupuesto y está destinado a la ejecución de proyectos estratégicos en diversas áreas. La ausencia de estos recursos obligaría al Estado a buscar alternativas de financiamiento, ya sea mediante un mayor endeudamiento o con ajustes en la estructura de gastos, lo que podría traducirse en recortes en sectores clave o en la implementación de nuevos impuestos que afectarían la actividad económica y el consumo de los hogares.

La reducción de ingresos provenientes de Sacha tendría consecuencias directas en la asignación de recursos a los sectores sociales. En el caso de la educación, que representa el 17,05% del PAI, la reducción de ingresos fiscales podría afectar la infraestructura educativa, la capacitación docente y el acceso a programas de becas. En el sector de la salud, que abarca el 10,05% del PAI, se verían comprometidos los recursos destinados a la modernización de hospitales, la adquisición de insumos médicos y la contratación de personal especializado. Por otro lado, la seguridad, una de las prioridades del gobierno ante la crisis de violencia que enfrenta el país, podría sufrir limitaciones presupuestarias que dificulten la operatividad de las fuerzas de seguridad y la implementación de estrategias para el control del crimen organizado.

Además del impacto en la asignación presupuestaria, la pérdida de ingresos por la concesión de Sacha generaría efectos macroeconómicos adversos. La reducción de la liquidez en dólares podría afectar el desempeño del sector productivo, aumentar la incertidumbre en los mercados y elevar el costo del crédito, esto por los canales de transmisión existentes entre la economía púbica y la economía privada. Asimismo, el país se vería obligado a recurrir a un mayor endeudamiento externo para compensar la brecha fiscal, lo que incrementa el pago de intereses y afectaría la sostenibilidad de la deuda pública. A esto se suma el riesgo de que la reducción de ingresos petroleros incremente la percepción de riesgo país, dificultando el acceso a financiamiento en condiciones favorables.

Impacto en las Reservas Internacionales

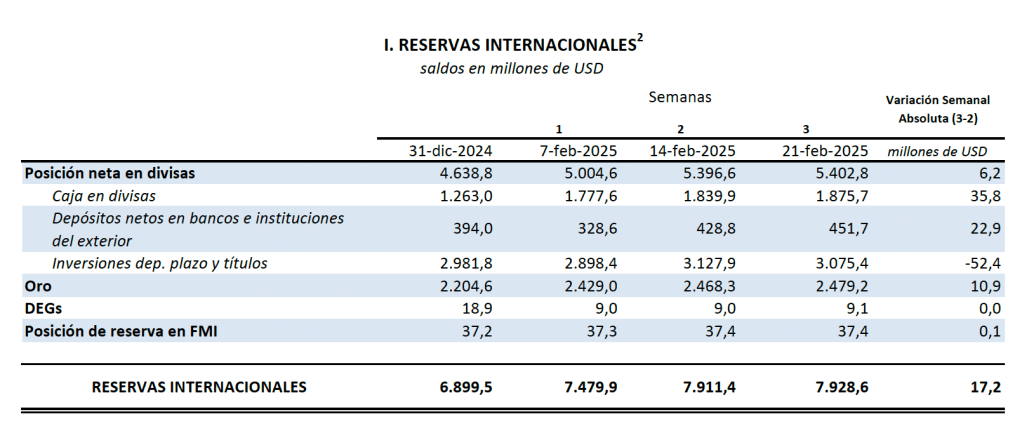

Las reservas internacionales son un componente crítico para un país dolarizado, ya que actúan como un colchón para absorber shocks externos y garantizar la convertibilidad de la moneda. En el caso de Ecuador, estas reservas están compuestas principalmente por activos líquidos en dólares, como depósitos en el extranjero, bonos del Tesoro de Estados Unidos y oro. Según el Boletín Monetario Semanal No. 864 del Banco Central del Ecuador (BCE), las reservas internacionales al 21 de febrero de 2025 alcanzaron un saldo de USD 7.928,6 millones, con un aumento de USD 17,2 millones respecto a la semana anterior. La gestión de las reservas internacionales es ineficiente al concentrarse las inversiones en el exterior y lo que hace Sacha en manos del Estado (Petroecuador) es inyectar recursos directamente a la estructura más solida de las reservas (depósitos de las instituciones públicas) con lo cual se tiene mayores grados de libertad para la gestión macroeconómica.

La concesión del campo Sacha, que produce aproximadamente 77.000 barriles diarios (BPPD)y representa el 14,5% de la producción petrolera nacional, implica una reducción en los ingresos fiscales derivados de la explotación de hidrocarburos. Según el informe del Frente de Defensa Petrolero Ecuatoriano, el campo Sacha generó en 2024 una renta petrolera de USD 1.552 millones, con un costo de producción de USD 12,51 por barril. Si se concesiona este campo, el Estado podría perder USD 2.544 millones en renta petrolera en un período de 20 años, según estimaciones de la organización sindical ANTEP.

- Proyección simple de Reservas (fuera de regresiones y estudios de impacto*): Si se asume que la concesión del campo Sacha reduce los ingresos petroleros en un 15%, esto podría traducirse en una disminución de las reservas internacionales en aproximadamente USD 1.500 millones anuales, considerando que el petróleo genera alrededor de USD 10.000 millones al año en exportaciones. Esta reducción limitaría la capacidad del Banco Central para intervenir en el mercado de divisas en caso de presiones especulativas o fuga de capitales.

Esta pérdida de ingresos no es solamente un problema fiscal, sino que tiene repercusiones directas en la acumulación de Reservas Internacionales. La exportación de hidrocarburos ha sido un pilar fundamental para contrarrestar los egresos asociados a la salida de divisas, tales como giros al exterior del sector privado y el servicio de la deuda. Si Sacha, uno de los campos más productivos, deja de aportar de manera significativa a este flujo, el BCE se vería obligado a enfrentar una menor entrada de dólares, lo que podría obligar al Estado a recurrir a financiamiento externo o a utilizar parte de sus reservas para cubrir el déficit fiscal. Esto, a su vez, debilitaría la posición de las Reservas Internacionales y, con ello, la estabilidad del régimen de dolarización, ya que la disponibilidad de dólares es esencial para respaldar la base monetaria en un país sin moneda propia.

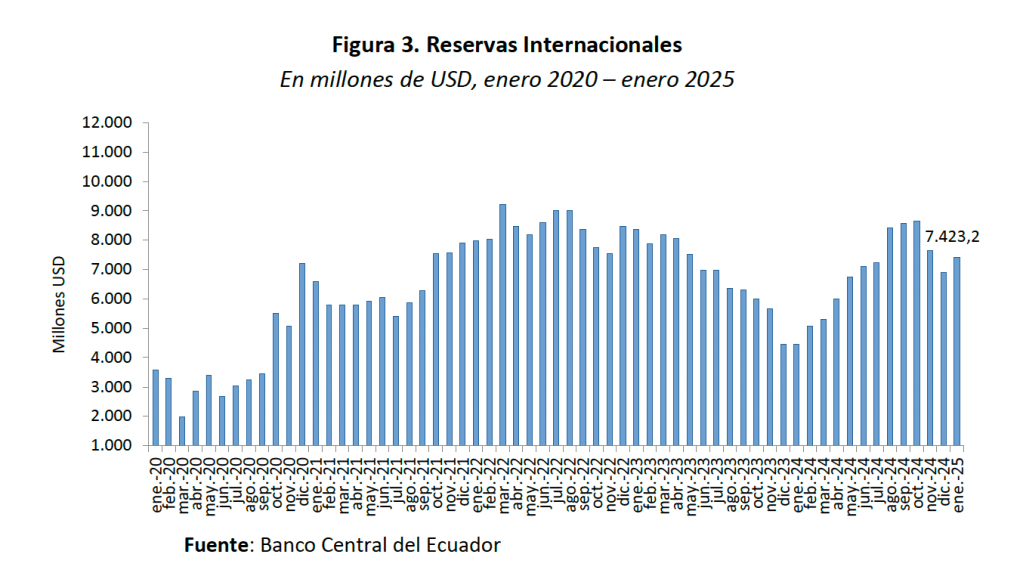

Adicionalmente, el hecho de que la operación quede en manos de un consorcio internacional implica que, posiblemente, una parte considerable de los ingresos generados sea repatriada o reinvertida fuera del país. Esto disminuye aún más la cantidad de divisas que circula dentro del sistema financiero nacional y que se utilizan para sostener los depósitos y las transacciones que todos realizamos diariamente. En un contexto en el que los ingresos derivados de Sacha representan una fuente crítica para financiar áreas esenciales –como salud, educación y seguridad –la pérdida de este flujo tendría efectos multiplicadores. Por ejemplo, si la reducción en la entrada de dólares afecta el saldo neto de las Reservas Internacionales, que en enero de 2025 era de USD 523,7 millones mensuales, se estaría debilitando el colchón financiero que protege al país de choques externos, incrementando la vulnerabilidad ante fluctuaciones en los precios internacionales del petróleo.

Riesgos para la Liquidez

Se sabe que la liquidez en una economía dolarizada depende en gran medida de la entrada de divisas, ya que el Banco Central no puede emitir moneda para cubrir déficits. Un antescedente es clave para formular escenarios; en enero de 2025, la liquidez total del sistema financiero experimentó una reducción interanual de $1.450 millones debido a la contracción del crédito y la salida de capitales (Banco Central del Ecuador, 2025). La pérdida de ingresos petroleros reduciría aun más este escenario por la entrada de dólares, lo que podría generar iliquidez en la economía y el sistema financiero.

A manera de exponer y simplificar las perspectivas macroeconómicas, tenemos que:

Efecto Multiplicador

Una reducción en los ingresos petroleros no solo afecta directamente las reservas, sino que también tiene un efecto multiplicador en la economía. Menos ingresos fiscales significan menos gasto público, lo que a su vez reduce la demanda agregada y la actividad económica. Esto puede llevar a una contracción del crédito bancario, ya que los bancos enfrentarían una menor disponibilidad de dólares para prestar. Según el Boletín de Gestión de la Liquidez del Sistema Financiero No. 238, en enero de 2025, el crédito al sector privado por parte de las Otras Sociedades de Depósito (OSD) aumentó en USD 248,6 millones, lo que refleja una demanda creciente de financiamiento en un contexto de menor liquidez.

A manera de conclusión…

La concesión del campo Sacha representa un riesgo significativo para la liquidez y las reservas internacionales de Ecuador, lo que a su vez pone en peligro la sostenibilidad de la dolarización. La pérdida de ingresos petroleros podría generar un escenario de iliquidez y desconfianza en el sistema monetario. Además, la concesión de Sacha implicaría una pérdida de USD 2.544 millones en renta petrolera en 20 años, según estimaciones de ANTEP, lo que agravaría la situación fiscal del país.

Para mitigar estos riesgos, es esencial que el gobierno implemente políticas de diversificación económica. La dolarización ha sido un pilar de estabilidad para Ecuador, pero su futuro depende de la capacidad del país para adaptarse a los nuevos desafíos económicos. La decisión de concesionar Sacha debe ser evaluada cuidadosamente, considerando no solo los beneficios a corto plazo, sino también los impactos a largo plazo sobre la economía y la estabilidad monetaria del país.

La concesión del campo Sacha no es solo un tema económico; es una decisión que pone en riesgo la estabilidad de Ecuador. Este yacimiento, clave para los ingresos fiscales, aporta USD 1.683 millones anuales, recursos que sostienen la educación, la salud y la seguridad. Su pérdida no solo afectaría estos sectores, sino que podría desencadenar un efecto multiplicador con consecuencias graves: menor gasto público, contracción económica y desempleo. Pero el riesgo más profundo es para la dolarización, pilar de nuestra estabilidad económica.

La dolarización depende de la confianza en que el país tiene suficientes reservas internacionales para respaldar la circulación de dólares. Si la concesión de Sacha reduce la entrada de divisas y debilita nuestras reservas, podríamos enfrentar un escenario de iliquidez que pondría en entredicho la sostenibilidad de la dolarización. Esto no es alarmismo; es una posibilidad real que podría llevar a una crisis monetaria con consecuencias devastadoras.

Frente a este escenario, es crucial recordar que la dolarización es una herramienta, no un objetivo. Su éxito depende de políticas económicas sólidas y de la protección de los recursos estratégicos del país. La concesión de Sacha no puede beneficiar únicamente a intereses privados, especialmente extranjeros, mientras el país asume todos los riesgos. El Estado debe garantizar que los recursos naturales sean aprovechados en beneficio de todos los ecuatorianos.

En conclusión, la decisión sobre Sacha no puede tomarse a la ligera. El «Nuevo Ecuador» debería actuar con responsabilidad, transparencia y visión de futuro. La dolarización, como herramienta, nos ha dado estabilidad, pero su sostenibilidad depende de decisiones que prioricen el interés colectivo. El futuro de Ecuador está en juego, y no podemos permitirnos equivocarnos.

Referencias

- Banco Central del Ecuador. (2025). Boletín Monetario Semanal No. 864. Recuperado de https://www.bce.fin.ec

- Banco Central del Ecuador. (2025). Boletín de Gestión de la Liquidez del Sistema Financiero No. 238. Recuperado de https://www.bce.fin.ec

- Frente de Defensa Petrolero Ecuatoriano. (2025). No a la Concesión del Campo Sacha. Recuperado de https://www.frentedefensapetrolero-ec.de

- ANTEP. (2025). Análisis Económico de la Concesión del Campo Sacha. Recuperado de https://antepecuador.com