Autor: Andrés Vinueza Álvarez

La política económica de Ecuador en los últimos años ha estado enfocada exclusivamente en alcanzar el equilibrio fiscal y la reducción de la deuda pública. Esta visión de política económica implicó el abandono total del sector real y un débil crecimiento promedio del PIB de solo 1,4% desde 2018 (sin incluir la caída por la pandemia de 2020 y la fuerte recuperación de 2021). Según las últimas cifras del BCE, la economía ecuatoriana se contrajo en 2% en 2024, lo que significa que el país estuvo en recesión.

Se puede notar claramente que la estrategia de política económica no ha sido exitosa para acelerar el crecimiento económico del país y, paradójicamente, puede que no cumpla el principal objetivo para la que fue creada: garantizar el pago de la deuda pública externa. El origen de esta paradoja se encuentra en el punto débil de la dolarización ecuatoriana, el sector externo. Como destaca Oliva (2024)

, “tener dólares domésticos no significa que se cuente con las divisas necesarias en las reservas internacionales para hacer frente a los pagos al exterior como importaciones, pago de deuda […]”.

En otras palabras, el gobierno puede tener una cantidad inmensa de recaudación fiscal, pero si no existen suficientes reservas internacionales no se podrá hacer el pago de la deuda pública externa.

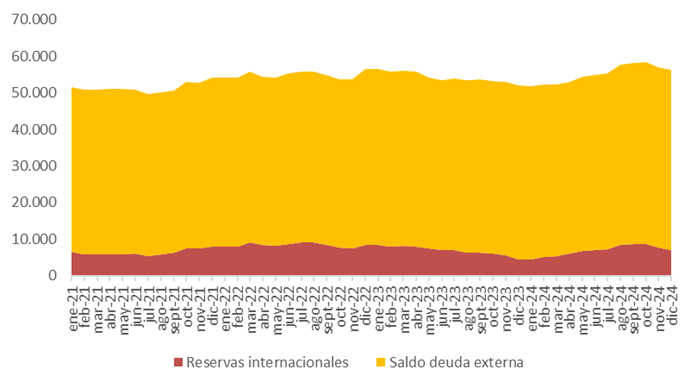

Todo ingreso y salida de dólares del país pasa por las reservas internacionales pues estas constituyen el sistema de pagos de Ecuador con el exterior (Carvajal, 2022). En ese sentido, una cosa es el dinero que tiene el Ministerio de Finanzas y otra los dólares que hay en las reservas internacionales. Si el gobierno, por ejemplo, debe pagar en un año por concepto de servicio de deuda externa USD 5.000 millones y en las reservas internacionales solo hay USD 4.000 millones, el pago no se lo podrá ejecutar, independientemente de cuanto haya recaudado el gobierno. Esto significa que una de las principales vulnerabilidades de Ecuador es el elevado saldo y servicio de deuda externa en relación con las reservas internacionales.

Deuda externa y reservas internacionales

Millones de USD

Dado que al país le cuesta generar divisas fruto de su limitada diversificación y complejidad exportadora, la manera más rápida de alimentar las reservas internacionales para pagar deuda externa es, paradójicamente, contrayendo más deuda. Esta es una estrategia que va acorde con el objetivo único de la política económica actual: evitar el default, aunque eso cueste el crecimiento de la economía real. Por tales motivos, las autoridades recurrieron nuevamente al FMI en 2024, para que sus desembolsos alimenten las reservas internacionales que, en 2023, sufrieron el mayor desplome en la historia de la dolarización: una variación negativa de más de USD 3.900 millones (Villalba, 2024). En 2023, el servicio de deuda implicó egresos de las reservas internacionales por USD 4.082,5 millones; en 2024 aumentó a USD 5.512,7 millones y para los siguientes años se espera que siga creciendo.

Tomando como base a la Estrategia de Deuda Pública de Mediano Plazo 2024-2027 publica por el Ministerio de Economía y Finanzas, hasta 2027, la amortización de deuda pública externa asciende a USD 13.011,12 millones, mientras que los vencimientos por intereses son de USD 8.546,38 millones.

Perfil de vencimientos, amortización e intereses deuda pública externa PGE agregado, a diciembre de 2023

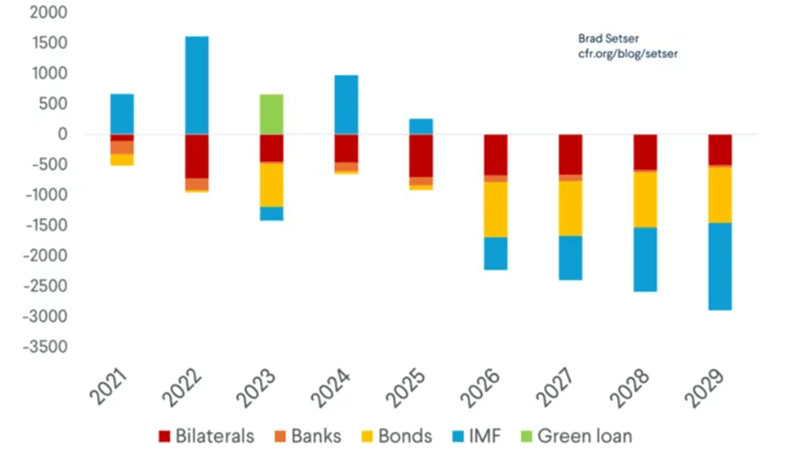

Esto significa que los próximos años estarán caracterizados por un elevado servicio de deuda y una fuerte presión sobre las reservas internacionales. De hecho, los flujos netos con los principales acreedores extranjeros serán negativos en los años que vienen, es decir, saldrán más dólares por concepto de servicio de deuda que los que entran. Concretamente, el período 2025-2029 concentra importantes pagos al FMI (por los préstamos otorgados en los programas pasados) y vencimientos de bonos soberanos (que habían sido renegociados en 2020).

Ecuador: Flujos netos con el exterior

Datos del programa del FMI sin tomar en cuenta nuevos créditos de China o acceso a los mercados internacionales de capitales

Debido a los fuertes vencimientos que hay en el mediano plazo, los desembolsos del FMI constituyen una manera de alimentar las reservas internacionales y garantizar el pago de la deuda. Sin embargo, es pertinente preguntarse, ¿vale todo esto la pena? ¿es correcto sacrificar todo bienestar a cambio de pagar las obligaciones externas? Dentro de la academia, es conocido que las condicionalidades del FMI reducen el crecimiento y aumentan la pobreza, pero Ecuador sigue priorizando el ajuste por sobre el desarrollo, generando un deterioro de los indicadores sociales. Por ejemplo, a diciembre de 2024, la tasa de pobreza por ingresos aumentó al 28% y la de pobreza extrema a 12,7%; siendo estas cifras todavía superiores a las tasas prepandemia. De igual manera, la contracción experimentada en 2024 implica que el país está lejos de alcanzar la meta de crecimiento anual del 7% establecida en la Agenda 2030 como necesaria para alcanzar el desarrollo.

Si la política económica está teniendo resultados negativos en la población, quienes deberían ser el fin último del plan económico de un país, es momento de cambiar de estrategia. Una renegociación de la deuda externa puede liberar recursos y reactivar la inversión pública que impulse a la inversión privada, pues en el contexto actual, esta no despegará por sí sola. Esto reactivaría al sector productivo y reduciría la presión que existe en el corto y mediano plazo sobre las reservas internacionales. En otras palabras, reducir el elevado servicio de deuda externa en el corto plazo daría un respiro al país y facilitaría ejecutar una política fiscal más expansiva.

Para lograrlo, se debe poner como prioridad a la población y comprender, desde un punto de vista técnico, que no puede existir una verdadera sostenibilidad fiscal y de deuda sin crecimiento económico. Una estrategia creíble para el pago de la deuda externa debe contemplar acciones para aumentar la complejidad de las exportaciones y así incrementar sostenidamente las reservas internacionales. Esto supone un cambio radical del plan económico actual, pero, sobre todo, una transformación política que priorice la deuda social sobre la externa.

Referencias

Carvajal, S. (2022). Reservas Internacionales, Desafíos Fiscales y Banco Central en Dolarización. En M. Villalba (Ed.), Libro Virtual, 1(pp. 43-59). Observatorio de Historia, Instituciones y Desempeño Económico. Instituto de Investigaciones Económicas. Pontificia Universidad Católica del Ecuador.

Ministerio de Economía y Finanzas. (2024). Estrategia de Deuda Pública de Mediano Plazo: Periodo 2024-2027.

Oliva, N. (2024). Impactos de las reformas tributaria y energética. En A. Barrera., M.A. Espín., S. Granda., R. Oetzel (Eds.), Diálogos para la paz: miradas desde la diversidad – Tomo II (pp. 695-735). Abya-Yala.

Setser, B. (2024). What to Do About the Liquidity Difficulties in Low-Income Countries. Council on Foreign Relations. https://www.cfr.org/blog/what-do-about-liquidity-difficulties-low-income-countries

Villalba, M. (2024). Restricciones, desafíos y alternativas de política fiscal y monetaria. En A. Barrera., M.A. Espín., S. Granda., R. Oetzel (Eds.), Diálogos para la paz: miradas desde la diversidad – Tomo II (pp. 695-735). Abya-Yala.

2 comentarios en “Deuda pública externa en Ecuador: ¿momento de una renegociación?”