Autor: Andrés Vinueza Álvarez

En 2024, el PIB registró su tercera tasa de variación negativa (-2%) desde el inicio de la dolarización, pero a diferencia de 2016 y 2020, la caída de la producción en 2024 respondió principalmente a condiciones internas de la economía ecuatoriana. No fueron factores exógenos como caída del precio del petróleo, terremoto o una pandemia las que causaron la recesión de 2024, sino crisis endógenas como la inseguridad y apagones. Según estimaciones del Banco Central del Ecuador, las pérdidas por la crisis eléctrica ascendieron a USD 1.916 millones, lo que supuso una reducción del crecimiento en 2024 de 1,4%. Es decir, si no hubiera existido la crisis eléctrica, la economía de Ecuador se hubiera contraído únicamente 0,6%.

Si bien la contracción hubiese sido menor, de todas maneras consiste en una tasa de variación negativa consistente con la desaceleración de la economía luego del rebote post pandemia. En 2021, la producción creció 9,4%, pero desde 2022 a la actualidad la tasa de crecimiento promedio ha sido de 2% en línea con el débil crecimiento que se observa desde 2015. En los últimos diez años, la tasa de crecimiento promedio ha sido de 1,3%, mientras que la variación del PIB per cápita ha sido de 0,1%. Esto significa que la desaceleración del crecimiento luego de 2021 consiste en la economía retornando a su tasa de crecimiento de largo plazo, la cual es baja por problemas estructurales relacionados con la nula complejidad de las exportaciones. Además, este débil desempeño de la economía es profundizado por una política económica enfocada exclusivamente en equilibrar las cuentas fiscales y olvidando completamente los objetivos de desarrollo y crecimiento.

El Fondo Monetario Internacional demuestra que en las últimas décadas el crecimiento potencial de Ecuador se ha venido reduciendo. El crecimiento potencial del país pasó del 5,2% entre 1960-1980 a tan solo 2,3% entre 2014 hasta la actualidad. Además, según este organismo internacional, el crecimiento potencial llegará a 2,5% en 2029. Es decir, bajo el rumbo económico actual, la tasa de crecimiento promedio durante los próximos cuatro años será alrededor del 2,5%.

Figura 1. Crecimiento potencial de Ecuador

Fuente y elaboración: Fondo Monetario Internacional (2024).

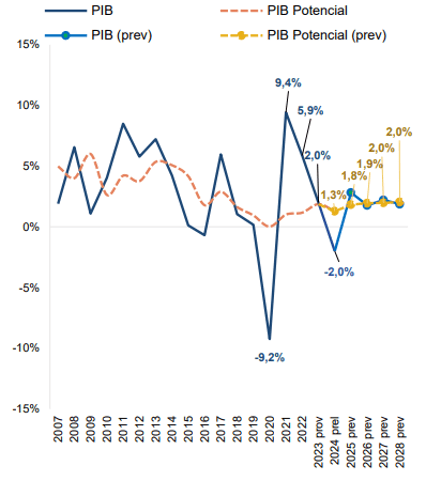

Por otro lado, las estimaciones de la tasa de crecimiento de largo plazo elaboradas por el Banco Central del Ecuador son más conservadoras. Para el período 2024-2028, la tasa de crecimiento potencial promedio sería de 1,8%, llegando a ser en 2028 del 2,0% (Figura 2). Una tasa de crecimiento similar es reportada por el Atlas of Economic Complexity del Harvard Growth Lab, quienes estiman que el crecimiento promedio de Ecuador a 2033 será de 1,55%. En ese sentido, según las diferentes fuentes analizadas, la tasa de crecimiento potencial promedio de Ecuador en el mediano plazo sería de 1,95% (promedio del 2,5% reportado por el FMI, 1,8% del Banco Central del Ecuador, y 1,55% del Harvard Growth Lab).

Estas cifras implican que si todos los factores productivos fueran utilizados a su máxima capacidad, el crecimiento sería de aproximadamente 2%. Por poner una analogía, esto equivale a que si un conductor presiona al máximo el acelerador, su auto solo podrá alcanzar los 20 km/h. La economía ecuatoriana solo puede ofrecer un crecimiento débil que resulta insuficiente para alcanzar el status de un país de ingresos altos. Esta situación confirma el postulado de la CEPAL (2024) quien sostiene que los países latinoamericanos se encuentran en una trampa de baja capacidad para crecer.

Figura 2. Proyección de crecimiento del PIB potencial

Fuente y elaboración: Banco Central del Ecuador (2025).

Para entender el posible origen de este estancamiento, es importante analizar los tres elementos que afectan la evolución del PIB potencial: trabajo, capital y productividad. En el caso ecuatoriano, los dos últimos merecen especial atención pues su desempeño ha sido deficiente en años recientes. La formación bruta de capital fijo, que se relaciona con la acumulación de capital, ha tenido una tasa de variación anual promedio desde 2015 de -1,7% y en los últimos tres años de solo 1,9%. La variación negativa se explica por una reducción de la inversión pública (inicialmente originada por caída del precio de petróleo y profundizada por las políticas de ajuste fiscal) e insuficiente inversión privada.

Con respecto a la evolución de la productividad, el Fondo Monetario Internacional resalta que su contribución desde el inicio de la dolarización ha sido positiva, pero mínima en comparación con las décadas de los sesenta y setenta (Figura 3.) Esto es preocupante, pues las teorías de crecimiento exógeno enfatizan que el crecimiento de largo plazo depende principalmente del aumento de la productividad total de factores.

Figura 3. Contribución al crecimiento potencial

Fuente y elaboración: Fondo Monetario Internacional (2024).

Nota: TFP significa productividad total de factores.

En su análisis, el Fondo Monetario Internacional sugiere que “reducir el crimen y la inseguridad podría mejorar el crecimiento al incrementar el capital y la productividad”, así como “reformas al sector financiero para promover una asignación eficiente de recursos”. Estas constituyen recomendaciones estándar que suponen que la producción potencial aumentará automáticamente una vez que se eliminen determinadas restricciones o ineficiencias. Pero para alcanzar un estado de equilibrio más alto se requieren políticas que permitan mejorar las capacidades productivas y tecnológicas del país, algo que no sucede naturalmente y que requiere intervenciones estratégicas del Estado.

Desafortunadamente, la política económica actual ejecuta únicamente medidas generales y reduccionistas que no crean suficientes incentivos para que el sector privado ingrese a sectores con mayor productividad o inviertan de manera sostenida en la acumulación de capital. El plan económico carece de una estrategia de crecimiento de largo plazo y confía ciegamente en que el desarrollo vendrá por sí solo luego de, por ejemplo, firmar un acuerdo comercial o flexibilizar el mercado laboral.

Por tales motivos, en el mediano plazo el país seguirá transitando en una senda de bajo crecimiento, el cual está siendo empeorado por la inercia de las autoridades económicas actuales.

Referencias

Banco Central del Ecuador. (2025). Boletín de la Tasa de Crecimiento de Largo Plazo 2024-2028 No. 5.

CEPAL. (2024). América Latina y el Caribe ante las trampas del desarrollo: transformaciones indispensables y cómo gestionarlas. Comisión Económica para América Latina y el Caribe.

Fondo Monetario Internacional. (2024). Ecuador: Selected Issues. International Monetary Fund, 2024(358). https://doi.org/10.5089/9798400297724.002