La disposición transitoria décima primera de la mal llamada «Ley de Integridad Pública» plantea la transformación obligatoria de ciertas cooperativas de ahorro y crédito en sociedades anónimas del sistema financiero privado, es decir en bancos, bajo el argumento de evitar «riesgo sistémico».

Esta medida carece de respaldo empírico y técnico. Según el informe estadístico de la propia Superintendencia de Economía Popular y Solidaria (SEPS, 2024), hasta diciembre de 2023, en términos de cobertura, el Sector Financiero Popular y Solidario (SFPS) atiende a más de 5,7 millones de personas, esto es aproximadamente el 32% de la población económicamente activa (INEC, 2024). El sistema estaba conformado por 487 cooperativas de ahorro y crédito (COACs), que en conjunto gestionaban USD 20.426 millones en activos, USD 15.021 millones en depósitos y USD 16.369 millones en cartera bruta, lo que representa una participación del 14,6% del total de activos del sistema financiero ecuatoriano y del 26,3% del crédito interno total (BCE, 2024).

En términos de crecimiento, entre 2020 y 2023 el SFPS mostró una tasa de crecimiento promedio anual (CAGR) del:

- +9,2% en depósitos, lo que reflejaría una confianza creciente por parte de los socios.

- +10,4% en cartera bruta, evidenciando una dinámica de colocación de crédito superior al promedio bancario.

- +8,7% en activos totales, incluso en años post-pandemia.

Este crecimiento ha sido más marcado en segmentos rurales y zonas excluidas, en donde no llegan los servicios del sistema bancario tradicional.

Por ejemplo, el 52% de las oficinas cooperativas están en cantones donde no hay presencia bancaria (SEPS, 2023). Esto implicaría que forzar su conversión en sociedades de capital, podría reducir el acceso financiero de los actuales socios (no clientes) en localidades que dependen exclusivamente del SFPS».

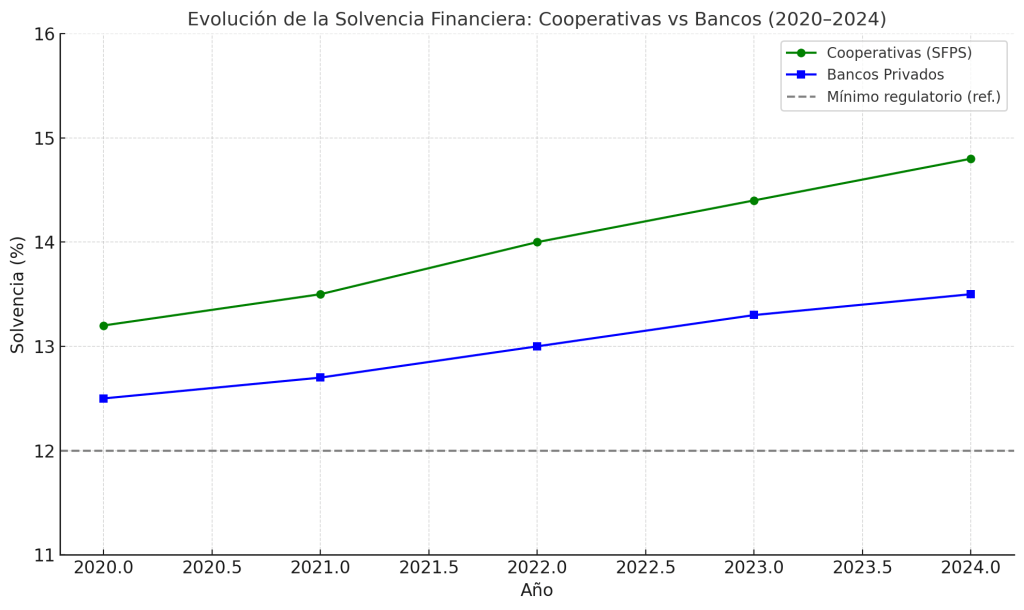

La solvencia patrimonial promedio del SFPS fue del 14,8% en 2024, muy por encima del mínimo regulatorio del 9%, y superior al promedio bancario, que se ubicó en 13,5% ese mismo año (SEPS, 2024; BCE, 2024). Además:

- Las cooperativas de segmentos 1 y 2 cumplen los requerimientos de provisiones y patrimonio técnico establecidos en la normativa prudencial.

- El índice de morosidad del sector fue del 4,6%, en línea con los niveles aceptables y comparable con los bancos privados

- La cobertura de provisiones supera el 120% de la cartera vencida.

Esta breve revisión de indicadores dicen de la resiliencia y eficiencia del sector cooperativo de las finanzas populares y solidarias, sin que se muestren señales de fragilidad sistémica. La transformación obligatoria en sociedades de capital no tiene justificación técnica en la lógica de supervisión basada en el riesgo y evidencia cuantitativa. No existe correlación estadísticamente significativa que relacione el tamaño de las cooperativas o su interconexión con el riesgo sistémico global (Moreno & Torres, 2022).

Desde una perspectiva macroeconómica, la imposición de un cambio estructural como el puesto en marcha en la disposición transitoria y en normativa secundaria que deberá emitirse, afectaría el desempeño agregado del sector cooperativo, cuyas implicaciones podrían modelarse mediante un análisis de equilibrio parcial. Algunos efectos proyectables:

- Caída en el volumen de depósitos comunitarios: según estudios del BID (2021), reformas que transforman la naturaleza jurídica de entidades solidarias reducen la base de confianza y ahorros hasta en un 20% en el corto plazo.

- Reducción del crédito rural y a sectores vulnerables: la cartera productiva cooperativa, que representa el 43% del total, podría sufrir contracciones si se priorizan márgenes financieros propios de sociedades anónimas.

- Contracción del multiplicador del crédito local, afectando el ingreso disponible y consumo en zonas rurales. Según estimaciones de impacto territorial (CAF, 2022), el crédito cooperativo genera 1,6 veces más efecto multiplicador en PYMEs rurales que el crédito bancario tradicional.

Asimismo, forzar la adopción de un modelo de sociedad de capital genera costos de transición organizacional, que podrían ascender al 2%-4% del total de activos por entidad, según estimaciones de transición institucional (CEPAL, 2019). Estas distorsiones afectarían la eficiencia del sistema y la equidad en el acceso financiero.

En términos constitucionales, la reforma contradice abiertamente el Artículo 283 de la Constitución, que define el sistema económico ecuatoriano como “social y solidario”, y el Artículo 319, que reconoce expresamente a las cooperativas como formas organizativas protegidas. Además, el Artículo 66 numeral 13 garantiza la libertad de asociación, lo cual incluye el derecho a constituir y mantenerse como cooperativa sin imposiciones legales que desnaturalicen su identidad. Desde una óptica de política económica, la conversión forzosa introduce un sesgo institucional regresivo, reduciría la competencia financiera en zonas vulnerables y desincentiva el ahorro comunitario, afectando negativamente los multiplicadores del crédito local y, por ende, la demanda agregada territorial.

La disposición “Décima Primera” no solo es jurídicamente inconstitucional, sino que representa un modo de regulación y una gestión de política económica orientada a priorizar el capital por sobre estructuras de organización que priorizan el trabajo y el desarrollo local. Una breve revisión de indicadores de eficiencia, solvencia y alcance del SFPS en Ecuador, refutan cualquier noción de riesgo sistémico estructural. Una reforma de esta naturaleza, sin fundamento técnico y peor aún sin abrir espacios de diálogo con los actores del sistema, comprometería la inclusión financiera y la arquitectura institucional de un modelo que hoy moviliza más del 30% del PIB en actividades del sector popular y solidario (ASOFIPSE, 2025).

Referencias

Asociación de Organismos de Integración del Sector Financiero Popular y Solidario (ASOFIPSE). (2025, junio 23). Oficio N.º 2025-ASOFIPSE-PRE-012 dirigido al presidente de la Asamblea Nacional: Observaciones al proyecto de Ley Orgánica de Integridad Pública. Documento interno.

Banco Central del Ecuador (BCE). (2024). Boletín estadístico monetario y financiero – Diciembre 2023.

https://contenido.bce.fin.ec/documentos/Estadisticas/SectorMonFin/Boletines/Financiero/2023/BOLETIN_MONETARIO_FINANCIERO_DICIEMBRE_2023.pdf

Comisión Económica para América Latina y el Caribe (CEPAL). (2019). Transición institucional y costos de cambio organizacional en el sector financiero.

https://repositorio.cepal.org/handle/11362/44898

Constitución de la República del Ecuador. (2008). Registro Oficial N.º 449, de 20 de octubre de 2008.

https://www.funcionjudicial.gob.ec/pdf/constitucion.pdf

Corporación Andina de Fomento (CAF). (2022). Crédito productivo rural y multiplicadores de impacto territorial.

https://scioteca.caf.com/handle/123456789/1940

Instituto Nacional de Estadística y Censos (INEC). (2024). Encuesta Nacional de Empleo, Desempleo y Subempleo – ENEMDU diciembre 2023.

https://www.ecuadorencifras.gob.ec/enemdu-2023/

Moreno, D., & Torres, F. (2022). Interconexión financiera y riesgo sistémico en cooperativas de ahorro y crédito en Ecuador. Revista Economía y Sociedad, 47(2), 83–104.

https://revistas.flacsoandes.edu.ec/economiaygobernanza/article/view/5689

Superintendencia de Economía Popular y Solidaria (SEPS). (2024). Informe de rendición de cuentas 2023.

https://www.seps.gob.ec/wp-content/uploads/Informe-RDC-2023.pdf

Superintendencia de Economía Popular y Solidaria (SEPS). (2024). Estadísticas del Sector Financiero Popular y Solidario (SFPS).

https://estadisticas.seps.gob.ec/index.php/estadisticas-sfps/

Banco Interamericano de Desarrollo (BID). (2021). Reformas normativas y confianza en el cooperativismo: Impacto en el ahorro comunitario.

https://publications.iadb.org/publications/spanish/document/Reformas-en-sistemas-financieros-populares-y-solidarios.pdf

1 comentario en “El desempeño de las COACs refuta al riesgo sistémico que «justificaría» la transformación en Bancos.”