Por: María Paz Urgilés Salinas[1] y

Juan Carlos Urgilés Martínez[2]

Resumen:

Las cooperativas de ahorro y crédito en el Ecuador, como forma organizativa de la Economía Popular y Solidaria, representan un importante segmento del sistema financiero ecuatoriano. Su accionar está vinculado a sectores con mayor nivel de pobreza y ruralidad. Se esgrime un arbitraje regulatorio en contra del sistema bancario sin sopesar el esfuerzo de inclusión financiera, económica social y política que las cooperativas aportan a la estructura social del país. No es válida una simplificación tan burda.

Palabras clave:

Cooperativas de Ahorro y Crédito en el Ecuador, Arbitraje regulatorio, Inclusión.

Desarrollo:

Las cooperativas de ahorro y crédito en el Ecuador son herederas de una historia vinculada a las conquistas sociales del mundo entero. Recogen los postulados de los pioneros de Rochadle, asumen las propuestas de los socialistas utópicos y construyen un sincretismo con los valores propios de las culturas amerindias de comunidad y vínculo con la naturaleza (Salinas, 2022).

El sistema financiero ecuatoriano se encuentra instituido por dos tipos de organizaciones empresariales según su organismo de control; las primeras están constituidas por bancos privados y públicos, controlados y supervisados por la Superintendencia de Bancos y Seguros y las segundas conformadas por cooperativas y mutualistas de ahorro y crédito, controladas por la Superintendencia de Economía Popular y Solidaria.

En esta estructura, es relevante la participación de las cooperativas y mutualistas con respecto del total del sistema financiero, la cual alcanza el 30% (26.668 mil millones es el total de activos de las cooperativas y mutualistas a dic 2023) del total de activos del sistema (88.893 miles de millones de dólares) (SEPS, 2023).

Es importante anotar, que el sistema financiero cooperativo se encuentra ubicado mayormente en sectores de menor nivel económico y que atiende con sus servicios de manera importante a las zonas rurales y marginales del país.

Así podemos anotar que en los cantones por sobre el 75% de pobreza, el sistema cooperativo financiero coloca más de lo que capta (1,75 veces), es decir traslada recursos de los sectores más pudientes a los menos pudientes (SEPS, 2023).

Lo anotado es posible observar en la Tabla1.

Tabla 1: Intermediación financiera de las cooperativas por niveles de pobreza a diciembre 2023

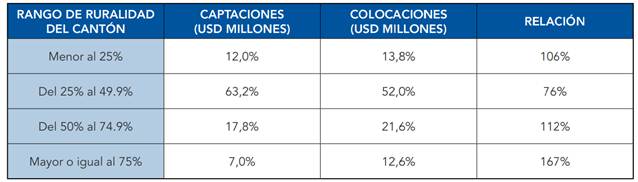

También las cooperativas, coherentes con su identidad comunitaria, captan recursos en cantones con menor ruralidad para dirigir la colocación de crédito a sectores con mayor ruralidad[3]. Lo anotado se observa con claridad en la tabla 2.

Tabla 2: Intermediación financiera cooperativa por niveles de ruralidad a dic 2023

Las dos características indicadas, es decir la relación captación – colocación en sectores más pobres y rurales, pone en evidencia el servicio social de inclusión estructural que implica la gestión de las cooperativas de ahorro y crédito en el Ecuador.

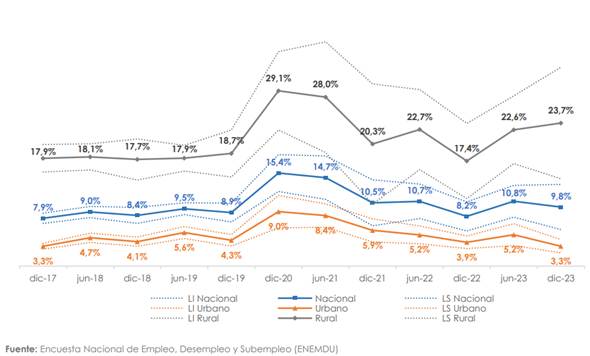

Por otra parte, al analizar los indicadores financieros de las cooperativas, es posible identificar algunas situaciones de riesgo manifiestas en un nivel de provisiones por debajo del 100% en algunas organizaciones importantes, situación generada por el incremento de la morosidad debido la precarización social y económica de los sectores marginales del Ecuador (ver gráfico 1). También incrementa la problemática el nivel de competencia en un mercado cada vez más reducido, en el que se observa una presión sobre el margen financiero y la elevación de los costos operativos.

Gráfico 1: Evolución de la pobreza extrema por ingresos

También, es posible observar un riesgo estratégico al revisar el posicionamiento del sistema cooperativo en el imaginario social ecuatoriano, pues, la poca formación y conciencia de los socios y administradores sobre la particular identidad de una cooperativa, como empresa de propiedad comunitaria enfocada en el servicio y no en el lucro, constituye una debilidad del sistema por falsación identitaria, es decir, las organizaciones no trabajan en fortalecer su tejido social y cultural y sufren un vaciamiento conceptual al enfocar sus maneras de comunicar, operar y administrar según un modelo bancario privado (Chaves Ávila & Monzón Campos, 2018).

La falsación identitaria conlleva riesgo de gobierno y poca capacidad de liderazgo para enfrentarse a las dificultades propias de un contexto político inestable, conflictos económicos y dificultades de inseguridad con niveles alarmantes.

En el contexto descrito, algunas posiciones, tanto de los organismos de control del sistema privado como de los órganos de rectoría del mismo, plantean la existencia de un arbitraje regulatorio[4] a favor de las cooperativas de ahorro y crédito y en contra de las instituciones bancarias, que impulsa a endurecer algunos indicadores financieros sensibles, sin considerar los servicios que las cooperativas prestan en zonas con bajas economías de escala (como son las rurales) y con niveles más altos de riesgo (poblaciones empobrecidas con bajos ingresos) (Roldan Alegre, 2019).

Parece que la postura de arbitraje regulatorio no toma en cuenta el servicio social que las cooperativas prestan al facilitar inclusión financiera, económica, social y política con pertinencia cultural.

Inclusión financiera evidente al ubicar su accionar mayoritariamente direccionado a los sectores más débiles de la sociedad, como se ha mostrado en párrafos anteriores. Inclusión económica, pues la posición de reciclaje de recursos y transferencia de los mismos a sectores con fuerte deficiencia permite que en estos espacios se generen oportunidades de empleo y economía (Araque Jaramillo et al., 2019).

En lo referente a inclusión social, el principio de libre adhesión de los miembros configura en alguna medida una ruptura de barreras sociales y el logro de niveles de equidad como acción estratégica tanto para crecer, como para desarrollarse (Vásquez et al., 2023). La inclusión social, como urdimbre en donde se teje la trama de interacciones entre ciudadanos, viabiliza la inclusión política como mecanismo que desarrolla democracia y participación en la toma de decisiones y permite avanzar en la pertinencia cultural, entendida como la prestación de servicios financieros que comprendan y estén acordes a la cultura de los integrantes de la organización y el territorio en donde actúa (Pérez & Titelman, 2018).

Conclusiones:

Finalmente podemos concluir que el sistema cooperativo ecuatoriano es importante en el contexto del sistema financiero nacional, tanto por su ascendiente histórico, la participación en el total del sistema, y los espacios territoriales en donde ofrece sus servicios.

El sistema cooperativo se encuentra atravesado por diferentes tipos de riesgos, que van desde dificultades para constituir provisiones a la velocidad que la crisis económica, social y política del Ecuador exige, como por la falsación cooperativa reforzada por una pérdida identitaria institucional que desembocan en riesgos de gobierno.

Se esgrime un arbitraje regulatorio que no reconoce el aporte de las cooperativas al desarrollo y estabilidad del sistema económico y social del país, por el contrario, no se observa una compensación al esfuerzo que estas organizaciones cargan por su accionar en pro de lograr mejores condiciones de vida y de trabajo de sus socios.

Referencias:

Araque Jaramillo, W. E., Rivera Vásquez, J. I., Guerra, P., Universidad Andina Simón Bolívar, S. E. O. de la P., & Red de Instituciones Financieras de Desarrollo, R. D. F. (2019). ¿Qué es la inclusión financiera?: Un análisis desde la teoría y la práctica. Universidad Andina Simón Bolívar, Sede Ecuador. Observatorio PYME; Red de Instituciones Financieras de Desarrollo, RFD. http://repositorio.uasb.edu.ec/handle/10644/6914

Chaves Ávila, R., & Monzón Campos, J. L. (2018). La economía social ante los paradigmas económicos emergentes: Innovación social, economía colaborativa, economía circular, responsabilidad social empresarial, economía del bien común, empresa social y economía solidaria. Chaves Ávila, Rafael Monzón Campos, José Luis 2018 La economía social ante los paradigmas económicos emergentes: innovación social, economía colaborativa, economía circular, responsabilidad social empresarial, economía del bien común, empresa social y economía solidaria CIRIEC-España Revista de economía pública, social y cooperativa 93 5 50. https://doi.org/10.7203/CIRIEC-E.93.12901

Pérez, E., & Titelman, D. (2018). La Inclusión Financiera Para la Inserción Productiva y el Papel de la Banca de Desarrollo. CEPAL. https://doi.org/10.18356/54001064-es

Roldan Alegre, J. M. (2019). El sistema bancario en la sombra y el arbitraje regulatorio:¿ el eterno retorno? evista de Estabilidad Financiera/Banco de España, 37, 133-150.

Salinas, J. (2022). EL CAPITAL SOCIAL EN EL GOBIERNO DE LAS INSTITUCIONES FINANCIERAS DE LA ECONOMÍA SOCIAL Y SOLIDARIA: APLICACIÓN A LA COOPERATIVA DE AHORRO Y CRÉDITO JARDÍN AZUAYO-ECUADOR. Universidad Politécnica de Madrid.

SEPS, M. (2023). Rendición de Cuentas de la SEPS.

Vásquez, J. V., Salinas, M. U., & Sastre-Merino, S. (2023). El capital social de organizaciones productivas rurales de la economía social. CIRIEC-España, revista de economía pública, social y cooperativa, 109, 245-284.

[1] Economista, con filiación en la Universidad de Brescia, Italia. Cursando la maestría en Gestión de la Sostenibilidad, diplomado en Economía Social, Popular y Solidaria (Universidad de 3 de Febrero, Buenos Aires – Argentina).

[2] Economista, con filiación en el Instituto Técnico de la Economía Popular y Solidaria, con maestría en Microfinanzas y Micro empresa por la Universidad de Cuenca, maestría en Gestión Comercial por la Universidad Autónoma de Barcelona y maestría en Gestión Comercial por la Universidad Técnica Particular de Loja.

[3] Es necesario indicar que los índices de pobreza en las zonas rurales son agudos, más aún en lo referente a la extrema pobreza, el indicador para las zonas rurales es 7,5 veces mayor que en las zonas urbanas, según datos de la encuesta oficial para hogares del Instituto Nacional de Estadísticas y Censos para diciembre del 2023.

[4] Diferentes reglamentaciones para procesos operacionales similares que benefician a una de las partes.

NOTA: Este artículo será publicado en la Revista Anales de la UCE. Una versión previa ha sido compartida por los autores para fines de difusión