Autor: Centro de Estudios Económicos y Sociales «Scalabrini Ortiz» , Columnista invitado

CLAVES DEL INFORME

La aplastante victoria del peronismo en las elecciones bonaerenses señaló el fin de la licencia social de que gozaba el plan de estabilización oficial.

De intentar sostener el actual programa económico, se acentuará la suba de tasas, venta de dólares futuros y presentes.

El poder de fuego del Banco Central para sostener el dólar hasta octubre representa unos USD 20.000 M, el equivalente al último crédito tomado con el FMI, que se irían por la canaleta de la “fuga de capitales”.

Vender reservas mientras se amplía la liquidez en pesos post octubre vía dólar futuro y pasivos remunerados a tasas récord, es una buena forma de asegurar un estallido cambiario después de las elecciones

La sustitución del ministro Caputo por Federico Sturzenegger, acompañada de la decisión de dejar flotar el dólar podría derivar en una espiralización inflacionaria que acentúe la corrida cambiaria.

Las alternativas para intentar sostener la gobernabilidad son la de abrir el gobierno a una transición negociada, con una devaluación controlada y el regreso a las restricciones a la compra de divisas.

La reestructuración de la deuda externa se vuelve el escenario más probable, siendo el debate si se tratará de una reestructuración “amigable” (vía fuerte incremento de los compromisos futuros), dura (con quita) o directamente se entrará en una cesación de pagos.

GAME OVER, AL EXPERIMENTO LIBERTARIO

La aplastante victoria del peronismo en las elecciones bonaerenses señaló el fin de la licencia social de que gozaba el plan de estabilización oficial. La clave política de la presidencia Milei era haber logrado un apoyo social y político para su programa de ajuste. Una parte importante de la población lo aceptaba como un sacrificio temporal en pos de un freno a la inflación, a la espera de una futura mejora en la calidad de vida. Sin embargo, el estancamiento económico y la volatilidad del dólar de los últimos meses, junto al desgaste político por los audios de las coimas en la Agencia Nacional de Discapacidad, limaron la credibilidad de una recompensa futura al sacrificio presente. Eso se tradujo en una apabullante derrota del oficialismo en la principal provincia electoral del país, dejando a un gobierno y un programa económico que ya mostraban graves averías, sin sustento social ni político.

Antes de conocerse el resultado existían serias dudas sobre la sostenibilidad de un programa económico. La baja acumulación de reservas durante la liquidación de la cosecha del agro – cuyos dólares se fueron por la canaleta de la “fuga de capitales” post eliminación del cepo-, junto al “error no forzado” (¿o sabotaje interno?) del desarme de las LEFI, se había traducido en una fuerte volatilidad de tasas y en presiones cambiarias. Durante el mes de agosto el gobierno libertario utilizó todas las herramientas a su alcance para intentar que el dólar no se dispare en la previa de las elecciones bonaerenses: subió los encajes bancarios para absorber pesos del mercado, convalidó tasas de interés récord –las más altas de los últimos 20 años– y profundizó la intervención en futuros. Así y todo, durante el mes, la divisa subió 5% en promedio.

Septiembre comenzó con mayor presión, y el gobierno confirmó la última herramienta de intervención que le faltaba. Pese a que durante la semana previa fue vox populi que el Tesoro había vendido dólares en el Mercado Libre de Cambios, el martes 2 de septiembre, el Secretario de Finanzas Pablo Quirno confirmó en su red social X, que el Tesoro Nacional “participará en el mercado libre de cambios con el fin de contribuir a su liquidez y normal funcionamiento”; eufemismo para confirmar que están vendiendo dólares en el mercado cambiario para contener la presión devaluatoria.

Esta búsqueda por evitar una devaluación en la previa de las elecciones y reforzar el ancla cambiaria sacrificó muchos de los objetivos económicos de este gobierno. El superávit financiero “real” –es decir, contando la capitalización de las LECAP como intereses– comenzó a deteriorarse con la fuerte suba de tasas mencionada. La licuación de pasivos remunerados del BCRA llegó a su fin a partir del momento en que se empezaron a remunerar parte de los encajes bancarios. A su vez, producto del mismo aumento de tasas, se afectó el principal driver que existía para la recuperación de la actividad: el crédito. Tal como planteamos en el Informe de Coyuntura de agosto, el gobierno fue para atrás con esa intención de que “los bancos actúen de bancos” para pasar a un esquema en donde “los bancos financian al Tesoro”. Por último, el gobierno entregó quizá el objetivo más importante a la hora de pensar la sostenibilidad del esquema. A partir del anuncio de la intervención en el MLC no sólo comenzó a desacumular reservas, sino que también dio una mala señal al mercado, provocando que el riesgo país alcance los 900 puntos y comprometiendo aún más el pago de intereses de enero 2026. En ese contexto, la dura derrota del oficialismo profundizó todas las fisuras que ya mostraba el programa agravando las presiones sobre el dólar e impulsando una importante suba del riesgo país.

“Nada va a cambiar en lo económico”, Caputo dixit

La primera reacción oficial a la dura derrota electoral fue intentar llevar calma a los mercados. Tanto el discurso de Milei como el mensaje del ministro Caputo en las redes, reafirmaron que nada cambiaría en la política fiscal, monetaria y cambiaria. Pero la credibilidad del presidente y su equipo económico, ya golpeada por su prontuario de permanentes cambios en un régimen cambiario pre juramentado que nunca cambiaría, se manifestó en una masiva venta de acciones y bonos argentinos y una fuerte demanda de dólares, a horas de ser ratificado el rumbo económico. ¿Qué se espera para delante? Un escenario es que el oficialismo se empecine en sostener el actual programa. Ello implica que la política de fuerte suba de tasas, venta de dólares futuros y presentes se acentúe.

La tasa de la LECAP con vencimiento el 15 de agosto ya alcanzó el 75% en la previa de la licitación del 12 de agosto, la tasa de descuento de cheques llegó al 76%, y la tasa de plazos fijos mayoristas fue la más alta de los últimos 20 años (gráfico 1). También aumentaron las tasas activas. Los créditos personales alcanzaron tasas prohibitivas de casi un 80% e incluso las tasas de los créditos de bancos públicos tuvieron fuertes aumentos –como por ejemplo, la tasa para la compra de automotores del Banco Nación anunciada por el gobierno con bombos y platillos, que pasó del 38% al 50%–.

Gráfico 1. TEM Real de Plazos Fijos mayoristas a 30 días

Fuente: Elaboración propia en base a BCRA. Agosto y septiembre con inflación estimada.

Como el aumento de tasas no fue suficiente para absorber todos los pesos del mercado, el BCRA anunció sucesivas subas de encajes bancarios. A comienzos de agosto, anunció la primera suba de encajes de cuentas a la vista del 36% al 40%, y de encajes de los fondos comunes de inversión “money market” del 30% al 40%. El 15 de agosto, volvió a aumentar los encajes al 45%, modificó la obligación para exigir el cumplimiento de encajes en forma diaria, –antes era promedio mensual–, y endureció las penalidades por incumplimiento. Cuatro días más tarde los llevó al 50%, y finalmente, al 53,5% a partir del 1° de septiembre, pero permitiendo que los bancos puedan integrar los mismos con letras del tesoro de más de 60 días de vencimiento, y a su vez, remunerándolos. Estos cambios hicieron que los encajes lleguen a niveles récord de los últimos 30 años y que se revierta el plan original de licuar los pasivos remunerados del BCRA.

Gráfico 2. Pasivos Remunerados

Fuente: Elaboración propia en base a BCRA.

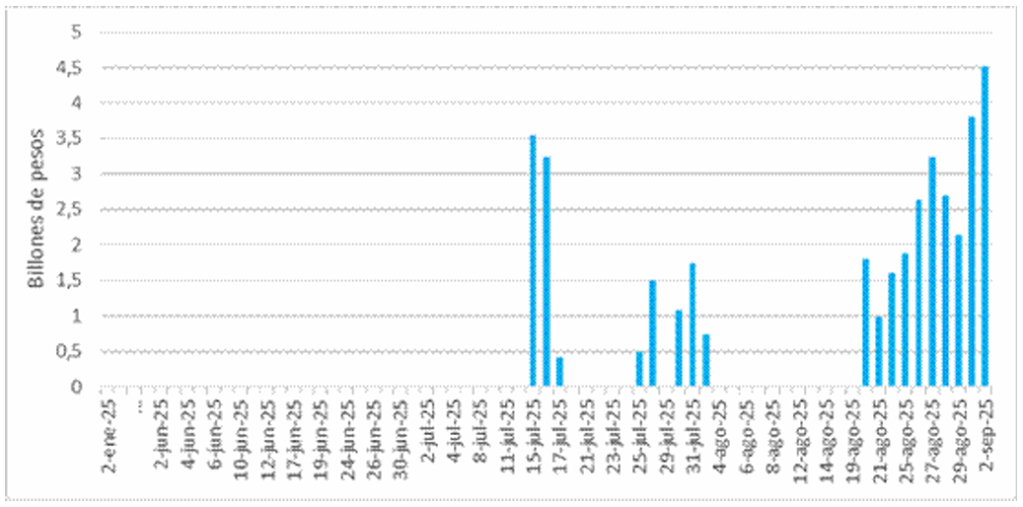

Si las tasas récord no alcanzaron para frenar las presiones cambiarias en la previa electoral, difícilmente sean eficaces luego de la apabullante derrota. Ello hace pensar que se profundizará la venta de dólares presentes y futuros. La posición neta del BCRA en futuros en julio superó los U$S 3.800 M (gráfico 3), y se estima que durante agosto se incrementó en USD 2.000 M más.

Gráfico 3. Posición neta del BCRA en Derivados Financieros (Futuros).

Fuente: Elaboración propia en base a BCRA

Además, desde la primera semana de septiembre, hubo confirmación oficial de la intervención por parte del Tesoro en el Mercado Libre de Cambios, que de “libre” tiene cada vez menos. Se estima que vendió aproximadamente 100 millones de dólares durante la última semana de agosto y entre 200 y 300 millones durante la primera semana de septiembre (gráfico 4). Los depósitos del Tesoro restantes matchean con los pagos por deuda a organismos internacionales de los próximos meses, por lo que descontamos que el Banco Central comenzará a vender reservas en un dólar que tocará la banda superior del esquema cambiario.

Gráfico 4. Depósitos en dólares del Tesoro en el BCRA.

Fuente: Elaboración propia en base a BCRA

Las reservas del Central bordean los USD 40.000 M, de las cuáles la mitad son plausibles de liquidar en el corto plazo (no están en oro, yuanes o DEG). La cifra entonces de posible intervención para sostener el dólar hasta octubre representa unos USD 20.000 M, el equivalente al último crédito tomado con el FMI (del que se recibieron hasta el momento USD 14.000 M), que se irían por la canaleta de la “fuga de capitales”.

Vender reservas mientras se amplía la liquidez en pesos post octubre vía dólar futuro y pasivos remunerados a tasas récord, es una buena forma de asegurar un estallido cambiario después de las elecciones, aún con un muy improbable resultado favorable al oficialismo. El consecuente salto inflacionario en un escenario social ya desgastado, daría lugar a un escenario de ingobernabilidad. En términos macroestructurales, se agravaría el peso de la deuda sobre las cuentas públicas, generando una transferencia patrimonial “con la nuestra” hacia el sector privado que acumuló activos externos (gráfico 5).

Gráfico 5. Formación de Activos Externos del SPNF.

Fuente: Elaboración propia en base a BCRA

Un segundo escenario sería la sustitución del ministro Caputo por Federico Sturzenegger, acompañada de la decisión de dejar flotar el dólar. Si bien esa política minimiza la pérdida de reservas, en un contexto de debilidad política y fuerte incertidumbre cambiaria, podría derivar en una espiralización inflacionaria que acentúe la corrida cambiaria generando una situación social ingobernable.

Las alternativas para intentar sostener la gobernabilidad son la de abrir el gobierno a una transición negociada, con una devaluación controlada y el regreso a las restricciones a la compra de divisas.

Si la posibilidad de reabrir los mercados financieros para refinanciar los vencimientos futuros de deuda (gráfico 6) a tasas razonables, era poco probable. En el presente, con un riesgo país arriba de los 1.000 puntos, esa fantasía oficialista se ha vuelto ciencia ficción. La reestructuración de la deuda externa se vuelve el escenario más probable, siendo el debate si se tratará de una reestructuración “amigable” (vía fuerte incremento de los compromisos futuros), dura (con quita) o directamente se entrará en una cesación de pagos.

Gráfico 6. Deuda Externa.

Fuente: Elaboración propia en base a datos del Ministerio de Economía, BCRA y FMI.

Caída del crédito y aumento de la morosidad.

La reducción de créditos que mostramos en el informe de coyuntura del mes pasado, se profundizó durante agosto haciendo que se apague el principal driver que tuvo la economía durante fines de 2024 y comienzos de este.

Gráfico 7. Stock de préstamos en pesos al sector privado. Pesos de julio-2025

Fuente: Elaboración propia en base a BCRA.

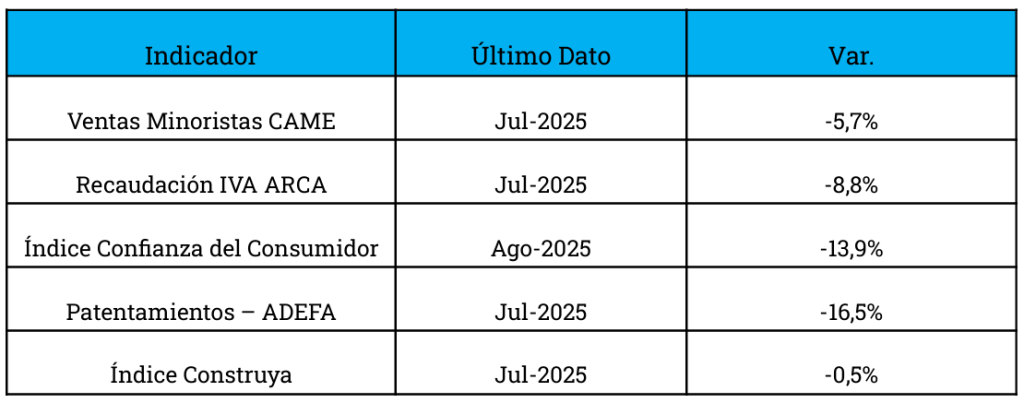

Si bien todavía no tenemos datos oficiales de agosto, a junio el EMAE ya mostraba una señal de que el estancamiento de los últimos meses comienza a transformarse en caída (gráfico 8), y los indicadores adelantados de actividad dan cuenta de que en julio esta situación se profundizó (tabla 1).

Gráfico 8. EMAE desestacionalizado. Base promedio 2022-2023=100

Fuente: Elaboración propia en base a INDEC.

Tabla 1. Indicadores adelantados de actividad

Fuente: Elaboración propia en base a distintas fuentes.

A su vez, el encarecimiento del crédito producto del aumento de las tasas activas, no sólo hizo reducir el stock de pesos prestados, sino que también aumentó la tasa de morosidad de los préstamos, alcanzando niveles cercanos a los de la pandemia. Hacia adelante, la incertidumbre cambiaria y la profundización del ajuste monetario nos hacen prever un agravamiento en el deterioro de los indicadores de la economía real.

Gráfico 9. Ratio de irregularidad, préstamos seleccionados.

Fuente: Elaboración propia en base a BCRA

Notas:

- El informe en su formato original se puede encontrar en https://ceso.com.ar/game-over-al-experimento-libertario/