Una vez que las autoridades económicas del “Nuevo Ecuador” superaron la 4ta revisión técnica del FMI, por el que su Directorio aprobará próximamente el desembolso de USD 620 millones, le aceptaron la renuncia al Gerente del Banco Central, Guillermo Avellán. Por sus servicios, según medios de prensa escritos, sería promovido a una financiera multilateral. De confirmarse esta noticia, cabe recordar que hay un impedimento legal-constitucional vigente (Art. 153), pero además ético, que imposibilita vincularse inmediatamente a un organismo multilateral luego de haber laborado en la función pública. O acaso hará lo mismo que Richard Martínez, Ex Ministro de Economía de Moreno, quien para asumir la Vicepresidencia del BID, obtuvo el pronunciamiento favorable del Ex Procurador Iñigo Salvador, al decir sorprendentemente que el BID no es una institución financiera. El articulado constitucional vigente evita estos conflictos de interés y las llamadas puertas giratorias que históricamente hacían ex autoridades económicas ecuatorianas, quienes al final del día no servían a su país sino a los intereses del capital financiero. La historia registra varios nombres en distintos gobiernos y nos dice de su preferencia por convertirse en altos funcionarios y directivos de los organismos multilaterales.

Pero veamos rápidamente los «hitos» de Avellán, que seguramente no se recogen en su informe de labores presentado a la Junta de Política y Regulación Monetaria y Financiera del “Nuevo Ecuador”:

Avellán, Ex Gerente del Banco Central, fue parte de la negociación del Acuerdo SAF 2024 y ampliación 2025 que le significó al Ecuador una deuda de USD 5.000 millones con el Fondo. Según el perfil de pagos de la deuda externa de largo plazo esta deuda se pagaría hasta 2034. Así el Ecuador se convirtió en cuestión de pocos años en uno de los países con mayor deuda (en relación a su PIB) con el FMI. Técnicamente la objeción de este tipo de créditos no está en su tasa de interés, de hecho es menos costoso, sino en las condicionalidades y restricciones que impone a la política económica y más en una economía dolarizado. Adicionalmente ha sido deuda que no ha servido para ampliar las capacidades productivas y económicas del país. De esto hay evidencia histórica y reciente. Es cuestión de contrastar los estudios publicados en la misma Revista “Cuestiones Económicas” del Banco Central y las publicaciones del Ministerio de Economía.

Avellán, desde su ingreso en junio 2021, también cumplió disciplinadamente el Acuerdo SAF 2020 suscrito por las autoridades económicas del Gobierno de Moreno. La consolidación fiscal y los ajustes estructurales se vienen aplicando desde 2019 cuando se retornó a los préstamos condicionados del FMI. Avellán en su momento obtuvo felicitaciones del FMI. Primer Acuerdo que se cumplió en toda su extensión, decían algunos analistas y ex autoridades económicas pro statu quo. Situación que dio pie para continuar con la asistencia financiera y política del Fondo.

En la administración de Avellán se modificó la metodología de base fija a base móvil (referencia año 2018) de las cuentas nacionales que daría lugar a sobreestimar el PIB. Si bien la metodología vigente se aplica en varios países el proceso sin auditoria técnica y el anuncio con sesgo publicitario, decía que el país crece económicamente en los años recientes cuando la mayoría de ecuatorianos sentimos que nuestra situación económica no mejora y claro generó desconfianza en propios y extraños. El anuncio de la caída del PIB de 2% en 2024, pese a que ya lo sabían como resultado de las estadísticas de síntesis que hace el Banco Central, lo difundieron después de la Consulta 2024. Un Banco Central “independiente”, decían. Nos preguntamos, de quién? De acuerdo a la Constitución vigente la función ejecutiva se encarga de la formulación de las políticas monetaria, crediticia, cambiaria y financiera y la instrumentación le corresponde al Banco Central (Art. 303 de la Constitución). Instrumentación de la política económica, no la administración del ciclo político para favorecer al gobierno de turno.

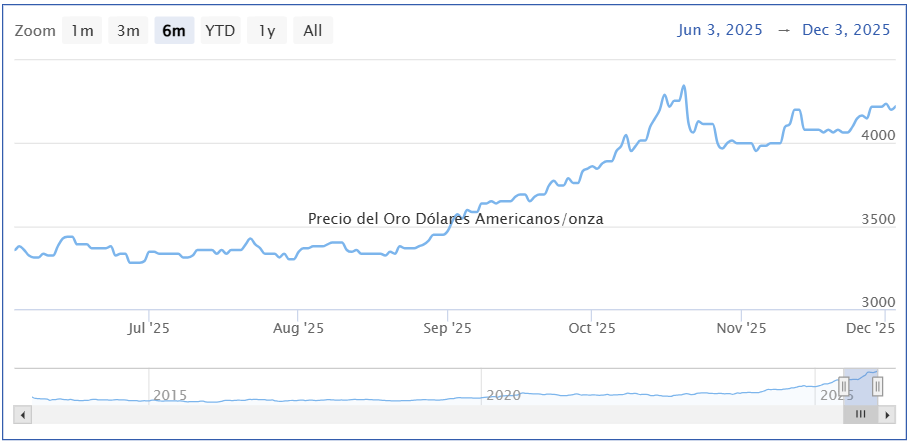

Avellán, vendió el oro (no utilizó como garantía o colateral de préstamos) que era parte por largos años de las cuentas patrimoniales del Banco Central, que al país le significó pérdidas por más de USD 500 millones. La cotización del oro se ha mantenido tendencialmente al alza y después de la venta alcanzó valores récord. Un proceso opaco que hasta ahora no se conoce quién compró y quién se benefició de tal operación. Queda para la historia económica del país.

Gráfico tomado de https://www.goldpricedata.com/es/gold-rates/equador/

Gráfico tomado de la misma página del Banco Central: https://contenido.bce.fin.ec/documentos/informacioneconomica/PublicacionesGenerales/ix_PublicacionesGeneralesPrin.html#

Avellán, minó la credibilidad técnica del Banco Central y claro el trabajo profesional de los servidores de carrera conocidos por su rigurosidad técnica, pero ellos tampoco dijeron nada durante los 4 años y medio de la administración de Avellán. Eso no es precisamente fortalecer la institucionalidad.

Avellán deja las reservas altas pero esto no implica haber fortalecido la dolarización. Las reservas son flujos que así como se incrementan, disminuyen. No son tanto los stocks sino los flujos de cómo están siendo trabajadas e invertidas bajo criterios técnicos razonados. De lo que resta este año y los próximos tres años los pagos por amortizaciones y servicio de la deuda externa disminuirán las reservas. Y entonces cuál es el trabajo del Banco Central, saber administrarlas. Y ahí hay opciones si se quiere un banco central prodesarrollo, preservando la estabilidad financiera como un bien público.

Avellán deja consolidado un ecosistema de pagos digitales anclado a la banca privada. No desarrolló todo lo que se puedo hacer desde un banco central y esto para no tener observaciones de las empresas multinacionales de pagos y del propio FMI. Pix, plataforma de pagos instantánea implementado por el Banco Central de Brasil, es sólo una muestra de lo que se puede hacer en favor del interés nacional.

Avellán hizo su paso por el Banco Central sin trascendencia alguna para los intereses del país. Todo lo contrario, deja un país más endeudado con menores márgenes de maniobra para el ejercicio de una la política económica soberana. Más dependiente del capital financiero y bancario nacional y extranjero.