Todo comenzó con una sorprendente declaración del Ministro de Comercio Exterior de que un resultado de la reunión con Pence fue que EEUU permitiría la entrada de aluminio ecuatoriano sin aranceles. Aunque está comprobado por EEUU que Ecuador no es un productor de aluminio, Ecuador sí (importa, recicla, procesa y) exporta un poco más de $20 millones anuales en perfiles de aluminio a EEUU. Dos empresas tendrían que asumir un impacto aproximado de $2 millones de dólares anuales por el arancel de Trump – cifra levemente mayor a la donación de $1,5 millones prometida por EEUU para la lucha contra la corrupción. Luego, el ex Canciller Guillaume Long declaró que el beneficiado de este cabildeo sería el asambleísta socialcristiano Henry Kronfle Kozhaya, quien no lo negó. Finalmente, Long reveló que Kronfle era accionista mediante «inversión extranjera directa» de empresas offshore y adjuntó un link al sitio web oficial de los Panama Papers para demostrar que Kronfle consta como accionista. Kronfle Kozhaya no respondió.

En vista que Henry Kronfle es asambleísta, entra específicamente en el ámbito de la legislación – derivada de la consulta popular de febrero de 2017 – que prohibe que funcionarios públicos de cualquier índole tengan bienes o capitales en paraísos fiscales. A continuación, 10 preguntas para el asambleísta Kronfle Kozhaya que debería responder al Ecuador -y a la Contraloría-.

- Asambleísta, ¿realizó usted algún acercamiento con el Ministro de Comercio Exterior e Inversiones, Pablo Campana, para que realice un cabildeo con el Vicepresidente de EEUU a favor de su negocio particular por un valor de $2 millones anuales?

- Asambleísta, ¿la Contraloría General del Estado le ha notificado del inicio de una auditoría respecto a sus capitales o bienes en paraísos fiscales?

- Asambleísta, ¿con qué fin creó la empresa Chilworth Holdings Inc. en Panamá con el bufete de abogados Arosemena, Noriega & Contreras?

- Asambleísta, ¿durante cuánto tiempo las acciones de Chilworth constaron como «inversión extranjera directa» de FISA Fundiciones Industriales a pesar que realmente le pertenecía a un ecuatoriano, y no a un extranjero?

- Asambleísta, ¿con qué fin creó la empresa Metal Manufacturing and Trading Holding Corp en Panamá mediante el estudio jurídico Vivanco & Vivanco y Mossack Fonseca?

- Asambleísta, ¿fue usted entrevistado por algún medio cuando su nombre salió publicado en los Panama Papers?

- Asambleísta, ¿tiene usted más empresas constituidas en el exterior; las ha declarado? ¿cuál es la relación entre su empresa y las empresas que importan sus productos en EEUU?

- Asambleísta, ¿acaso su entusiasta defensa del arbitraje internacional como medio para atraer inversión extranjera se debe a que Ud mismo fue inversionista extranjero mediante empresas de papel panameñas?

- Asambleísta, ¿los dividendos percibidos por su propiedad en Chillworth, Metal Manufacturing and Trading y otras empresas en el exterior, pagaban impuesto a la renta en el Ecuador?

- Asambleísta, ¿además del alcalde Nebot y de su caso, conoce usted cuántos otros dignatarios del Partido Social Cristiano – Madera de Guerrero tienen bienes o capitales en paraísos fiscales o en el exterior?

Hasta la fecha, la Aduana de EEUU no ha exonerado al Ecuador de la recarga adicional de 10% en exportaciones de aluminio. Luego de un estudio de más de 600 páginas sobre la producción mundial de aluminio (en el que no consta Ecuador), Trump impuso un arancel adicional de 10% a las importaciones de aluminio por razones de seguridad nacional (no salvaguardas). El motivo de exonerar a cualquier país del cumplimiento de este recargo tendría que ser relacionado a la seguridad nacional – es decir, ¿asuntos de índole militar o de inteligencia? Actualmente, solo Argentina está exonerado del recargo a productos de aluminio.

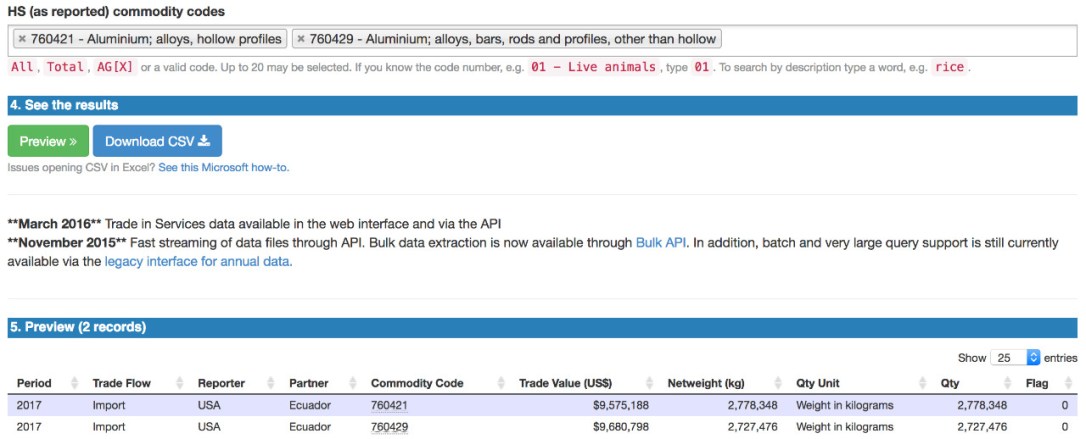

Según el portal de estadísticas de comercio exterior UN Comtrade, EEUU importó $20,2 millones en perfiles de aluminio desde Ecuador en el año 2017.

Los registros de la Aduana evidencian que los mayores exportadores de esas partidas son FISA Fundiciones y Window World. Según la Superintendencia de Compañías, ambas pertenecen a los Kozhaya, socios – y familiares – de Henry Kronfle Kozhaya.

Si bien estas empresas exportan a EEUU, buena parte del dinero se queda afuera. Hay empresas que importan los perfiles, como RC Home de Miami, que también pertenecen a Kronfle. Los mayores márgenes y los potenciales precios de transferencia se quedan en Miami.

Muchos de los voceros a favor de las políticas de carácter neoliberal que constan en la Ley Trole 3, incluyendo el desmantelamiento del Impuesto a la Salida de Divisas y del control a las empresas en paraísos fiscales, tienen capitales en el exterior y algunos fungen de asesores informales de las nuevas autoridades económicas.

Quizás ahora se entiende con claridad por qué Kronfle Kozhaya se opuso fervientemente a la resolución del SRI de transparentar las cuentas en el exterior de los contribuyentes. Desconocemos si esa resolución del SRI sigue vigente luego del cambio de autoridades en mayo. A continuación, la entrevista que él concedió al Diario Expreso:

Henry Kronfle / Asambleísta por el PSC

“No es ningún delito tener dinero afuera del país”

– ¿Cuál es su criterio sobre la medida implementada?

– Es un tema retroactivo y ninguna resolución se puede aplicar para atrás, tiene que funcionar para adelante. Ahí hay un primer error. El segundo tema es que no hay un porqué, no hay una investigación. No hay por qué entregarle al SRI por entregarle información. Se estaría violando la privacidad de la información. No existe una investigación previa y causales para entregarla. Es retroactivo y por lo tanto inconstitucional. Se viola el sigilo de datos.

– El SRI dice que se mantendrá el sigilo…

– Sobre eso no se tiene confianza, porque ya tuvimos vulneraciones de las bases de datos anteriormente.

– ¿La medida no puede ayudar a combatir el lavado o la corrupción?.

– Genera una desconfianza terrible. No es ningún delito tener dinero afuera. Usted podría levantar el sigilo bancario en el exterior si tiene un acto de determinación, pero de lo contrario no tiene sentido alguno.

– ¿Van a tomar alguna acción al respecto en el Legislativo?

– Todavía estamos viendo. Todavía no hemos tomado una decisión. Vamos a ver más adelante qué es lo que hacemos, pero carece de validez la resolución del SRI.

– ¿Puede afectar en la imagen del país para atraer más inversiones?

– Por supuesto. No le pueden venir con el tema de bajar el sigilo bancario a una empresa del exterior sin ninguna determinación previa. Es improcedente.

2 comentarios en “Aluminio offshore: diez preguntas sin respuesta”