Nuevamente, el Banco Central nos dice que la economía ecuatoriana está en recuperación. Ya lo afirmó en 2022, lo repitió en 2024 y ahora lo vuelve a decir en 2025. Pero los datos cuentan otra historia. Esta es una respuesta técnica a un relato que se repite sin sustento…

El miércoles pasado, el gerente del Banco Central, Diego Martínez Avellán, publicó un análisis en el que sostiene que la economía ecuatoriana ha entrado en una etapa de recuperación, gracias al aumento de remesas, exportaciones no petroleras, depósitos bancarios y reservas internacionales. Pero esta narrativa oficial omite que muchos de esos “logros” se sostienen sobre la migración forzada, el endeudamiento creciente y una economía que no transforma su matriz productiva. Esta respuesta no solo cuestiona políticamente ese relato, sino que desmonta técnica y rigurosamente cada uno de los supuestos sobre los que se construye

- Desempeño favorable del sector exportador no petrolero: una ilusión de estabilidad

Si bien las exportaciones no petroleras —principalmente banano, camarón y flores— han registrado un crecimiento interanual positivo, esta expansión está lejos de constituir un pilar estructural sólido para la economía. Estos productos dependen en gran medida de factores exógenos altamente volátiles: precios internacionales, condiciones climáticas y demanda global, particularmente de mercados como Estados Unidos, la Unión Europea y China.

Además, el entorno competitivo desfavorable agrava la vulnerabilidad externa. Según el Banco Mundial (2024), Ecuador enfrenta riesgos por el proteccionismo global y la competencia regional estratégica: países como Perú y Colombia han profundizado sus acuerdos comerciales, accediendo con menores aranceles a mercados clave, mientras Ecuador mantiene una política comercial más limitada. La falta de modernización logística y altos costos de producción también reducen la competitividad.

Lo más crítico es que el auge del sector no petrolero no logra compensar la caída estructural del sector petrolero, que históricamente ha representado cerca del 25% del presupuesto estatal. A esto se suma el aumento de las importaciones de derivados tras el cierre parcial de la Refinería de Esmeraldas por problemas técnicos, lo que ha deteriorado aún más la balanza comercial petrolera. Según cifras del BCE (2025), el déficit comercial petrolero se amplió un 42% interanual, absorbiendo parte del superávit no petrolero.

Observable en el siguiente gráfico; aunque las exportaciones no petroleras han crecido moderadamente en los últimos años, sus ingresos no alcanzan a reemplazar los ingresos fiscales que antes se obtenían del petróleo.

2. Altas remesas: indicador de fragilidad estructural, no de solidez macroeconómica

Las remesas alcanzaron los USD 4,800 millones en 2024, constituyendo uno de los flujos de divisas más importantes del país. No obstante, su magnitud no debe interpretarse como señal de salud económica, sino como reflejo de la expulsión de mano de obra por condiciones económicas adversas, principalmente desempleo, inseguridad y falta de oportunidades.

Este fenómeno es estructural: el país sostiene su balanza de pagos sobre la base de quienes fueron forzados a migrar, lo cual plantea una crítica ética y económica sobre el modelo de crecimiento actual. Además, las remesas son altamente procíclicas: una recesión en EE.UU. o España podría reducir estos flujos drásticamente, con efectos inmediatos sobre el consumo interno, el crédito y las reservas internacionales.

3. Crecimiento bancario sin dirección productiva: riesgo latente

Aunque los depósitos crecieron un 4.2% interanual en 2025, este crecimiento no se ha canalizado hacia inversión productiva. Según datos de la Superintendencia de Bancos, el 70% de los créditos se destinan al consumo y apenas un 9% a sectores estratégicos como agricultura o industria.

Además, la cartera vencida alcanzó el 4.1% en abril de 2025, lo que sugiere un aumento en la morosidad y una presión creciente sobre la estabilidad del sistema financiero. La expansión del crédito al consumo, sin respaldo en generación de empleo o mejora de ingresos permanentes, puede estar alimentando una burbuja de liquidez con alto riesgo de impago.

4. “Orden fiscal”: más narrativa que sustancia

Aunque el gobierno insiste en su compromiso con el orden fiscal, los datos revelan lo contrario. El déficit fiscal se mantiene en 3.8% del PIB y la proforma presupuestaria de 2025 contempla un endeudamiento adicional por USD 6,000 millones. Esto genera un círculo vicioso de deuda creciente y dependencia del financiamiento externo.

Lo más preocupante es la pérdida de independencia del Banco Central del Ecuador (BCE). En 2024, el BCE fue obligado a comprar bonos del Estado por USD 1,500 millones, utilizando Reservas Internacionales (RI) que deberían estar destinadas a cubrir contingencias externas. Esta práctica compromete la credibilidad del BCE y pone en riesgo la sostenibilidad del régimen de dolarización, al debilitar uno de sus principales anclajes: la garantía de respaldo de los depósitos.

5. Acceso a financiamiento externo: cada vez más costoso

Aunque el gobierno promociona el acceso a financiamiento externo “en buenas condiciones”, los mercados financieros envían señales opuestas. En 2024, Ecuador emitió bonos soberanos a una tasa de interés del 12.5%, frente al 6% que pagan países con perfiles de riesgo similares. Esto refleja un riesgo país persistentemente alto (1,200 puntos básicos), según datos de JP Morgan.

Además, la deuda externa bruta supera el 60% del PIB, nivel considerado insostenible por los estándares del FMI. La carga del servicio de la deuda limita el espacio fiscal, reduce la inversión pública y amenaza con cronificar una trampa de endeudamiento, donde nuevos créditos solo sirven para pagar intereses acumulados.

6. Expectativas de inversión y consumo: crecimiento sin base real

El discurso oficial sobre la mejora de expectativas de consumo e inversión contrasta con los datos. La Inversión Extranjera Directa (IED) cayó 18% en 2024, totalizando apenas USD 1,200 millones, principalmente por inseguridad jurídica, conflictos con comunidades en zonas mineras y ambigüedades regulatorias.

El consumo privado ha crecido, pero lo ha hecho apoyado en remesas y endeudamiento, no en generación de empleo o mejoras salariales. Según el INEC (2025), el subempleo afecta al 53% de la PEA, lo que revela una estructura laboral precarizada que limita la expansión sostenible de la demanda interna.

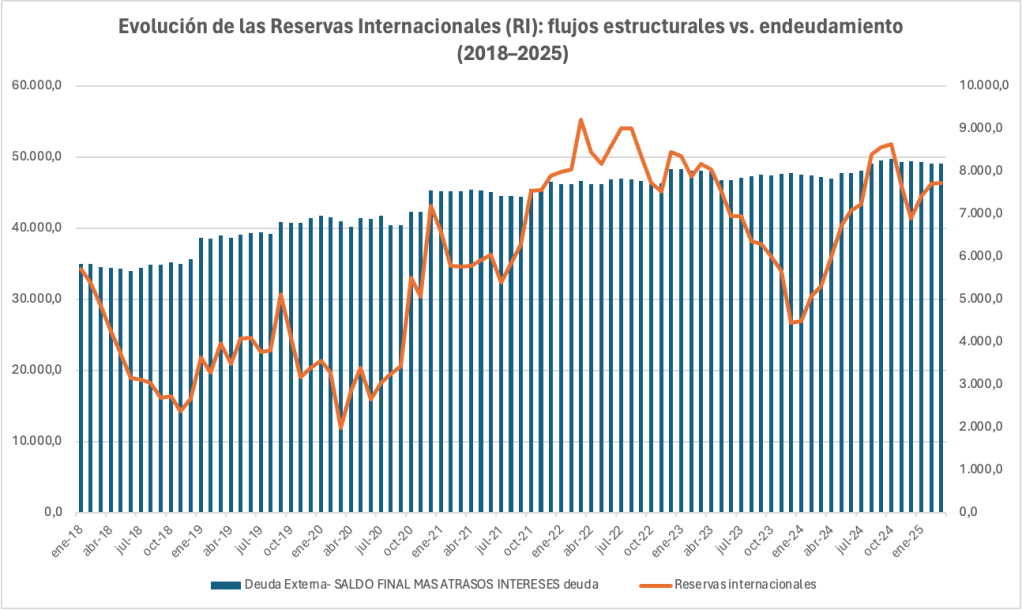

Sobre las Reservas Internacionales (RI) y la sostenibilidad de la dolarización…

Aunque las RI se ubicaron en USD 8,277 millones en mayo de 2025, este nivel es engañosamente alto. Su composición revela una vulnerabilidad estructural preocupante:

USD 2,119 millones provienen de flujos privados, principalmente remesas y exportaciones no petroleras, lo cual los hace altamente volátiles. Buena parte del aumento de RI se debe a endeudamiento externo reciente, lo que constituye una especie de “contabilidad circular”: se alimentan las RI con deuda que, inevitablemente, deberá ser pagada también con RI en el futuro. El BCE, en lugar de usar estas reservas como colchón frente a shocks externos (por ejemplo, una caída abrupta en el precio del petróleo), las ha utilizado para respaldar operaciones del gobierno central, debilitando la función esencial del banco en un esquema dolarizado.

En este contexto, la dolarización permanece en pie, pero sobre pilares cada vez más frágiles. Su estabilidad depende de condiciones externas que Ecuador no controla: precios de exportación, decisiones migratorias, tasas de interés internacionales y disponibilidad de financiamiento externo. Lo menos que es el BCE en este momento, es independiente…