El informe publicado por la Red de Instituciones Financieras de Desarrollo (RFD) titulado La inclusión financiera en Ecuador – Avances 2024, presenta datos relevantes en acceso a los servicios financieros, no obstante, al contrastar sus resultados con datos oficiales del Banco Central del Ecuador, la Superintendencia de Economía Popular y Solidaria (SEPS), y otros organismos del Estado, se evidencian que las problemáticas emitidas serían mas profundas y estructurales.

El documento afirma que el 83 % de la población adulta en Ecuador tiene acceso a algún producto financiero formal, cifra que se reduce al 73 % si se considera únicamente el uso efectivo de dichos productos. No obstante, esta estadística ignora una condición creciente que el propio informe denomina “re-exclusión financiera”:

personas que, habiendo accedido al sistema, pierden su capacidad de uso debido a deterioros en su historial crediticio. Según el estudio, 1,26 millones de personas se encuentran en esta situación, lo cual implica una reducción adicional de 10 puntos porcentuales en el nivel de inclusión real, ubicando el verdadero alcance en aproximadamente el 63 % de la población adulta (RFD, 2024, p. 10).

Esta cifra, según el informe, representaría más de 4,6 millones de ecuatorianos mayores de 15 años que permanecen fuera o han sido expulsados del sistema financiero, una proporción considerable que desdice o cuestiona el avance sostenido en esta materia.

Al observar los puntos de acceso físico y electrónico al sistema financiero, el informe sostiene que el 100 % de los cantones cuenta con al menos un punto de atención físico y que el 94 % tiene presencia de canales electrónicos como cajeros automáticos (RFD, 2024, p. 21). Sin embargo, esta cobertura no necesariamente se traduce en accesibilidad efectiva. Según datos del BCE, en 2024 existían 424 puntos físicos de atención por cada 100.000 adultos, lo que implica que cada punto atendería en promedio a 235 personas (Banco Central del Ecuador, 2024, p. 3). En zonas rurales o con baja densidad institucional, esta relación puede duplicarse, lo que implica tiempos de espera prolongados, escasa disponibilidad y, por tanto, exclusión, especialmente en provincias de la Amazonía como Morona Santiago y Sucumbíos, donde menos del 80 % de los cantones cuentan con puntos electrónicos operativos (RFD, 2024, p. 22).

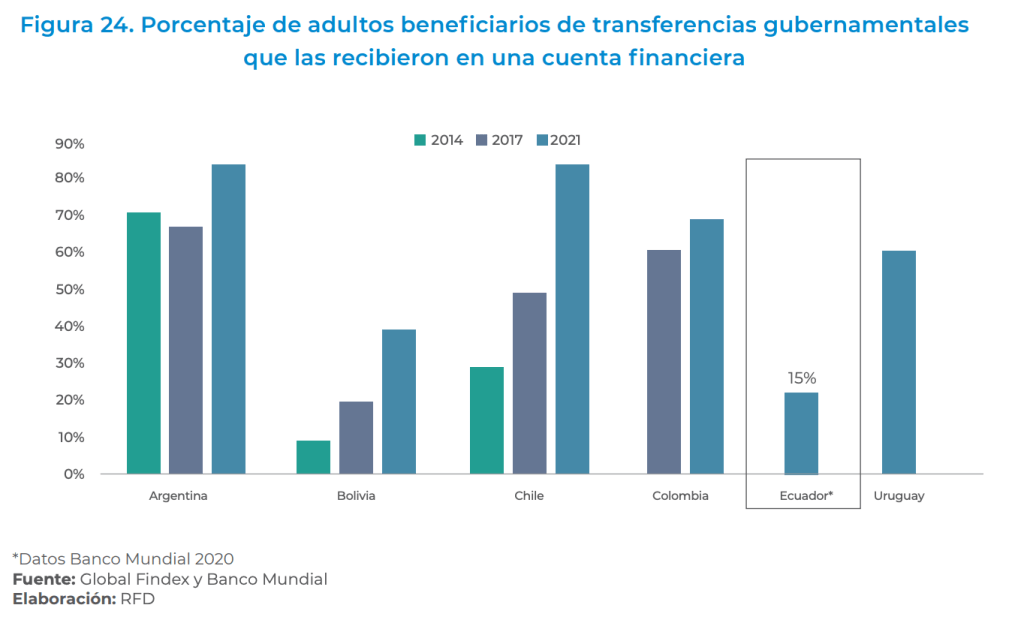

Otro aspecto clave que aborda el informe es la bancarización de los beneficiarios de programas sociales estatales. Si bien se reconoce como un avance dentro del eje de “uso efectivo de productos financieros” (RFD, 2024, p. 10), el documento evita ofrecer cifras concretas sobre la magnitud real de esta incorporación. En contraste, datos históricos del Banco Mundial indican que en 2020 apenas el 15 % de los beneficiarios del MIES recibía sus transferencias mediante cuentas bancarias, y que hacia 2022 esta cifra ascendía al 40 % (Banco Mundial, 2024, p. 7). Más recientemente, entre el 10 de junio y el 6 de julio de 2024, cerca de 140 000 usuarios de bonos y pensiones del MIES abrieron cuentas bancarias como parte de la campaña “Pago en Cuenta”, lo cual representaría un esfuerzo por parte del Estado. No obstante, la propia meta oficial de bancarizar a 800 000 personas hasta noviembre de 2024 dejó entrever que una parte significativa de los beneficiarios aún recibe transferencias en efectivo (Ecuavisa, 2024a; 2024b). Esto pone en evidencia que, a pesar de los esfuerzos señalados por el informe, el rezago en la vinculación estructural de la población más vulnerable al sistema financiero formal persiste.

Lejos de constituir un avance consolidado, el proceso de bancarización todavía depende de intervenciones puntuales y no responde a una política pública sostenida y articulada entre las instituciones financieras y las instituciones promotoras y reguladoras del Estado. En este sentido, el informe tiende a presentar una lectura un tanto limitada de la inclusión financiera.

En cuanto a la educación financiera, el informe reconoce que se han dado pasos importantes con la Estrategia Nacional de Educación Financiera (ENEF), especialmente en el ámbito escolar. No obstante, el propio informe reconoce que 2,1 millones de personas adultas siguen sin acceso al sistema financiero, lo cual evidencia que la educación financiera no ha sido efectiva para toda la población (RFD, 2024, p. 11). Además se menciona la necesidad de adaptar metodologías educativas para personas con escasa alfabetización financiera, poblaciones rurales, migrantes y mujeres. Esto pone de relieve que la estrategia, pese a su valor simbólico, aún no ha logrado desarrollar enfoques diferenciados que respondan a la diversidad socioeconómica del país. Las normativas emitidas por la Superintendencia de Economía Popular y Solidaria y la Superintendencia de Bancos sobre educación financiera son avances regulatorios, pero no garantizan por sí solas un cambio significativo sin recursos técnicos y humanos que las ejecuten con eficacia (Superintendencia de Economía Popular y Solidaria, 2024, p. 5; Superintendencia de Bancos, 2023, p. 3).

Ayudaría saber el seguimiento que han dado las dos Superintendencias a las mencionadas regulaciones y que la población conozca de sus resultados. Eso también permitiría ubicar las instituciones financieras que realmente muestran compromiso con sus clientes o socios»

Por otra parte, la dimensión digital, frecuentemente celebrada como el eje de modernización financiera, es también un punto crítico. Aunque el volumen de transacciones electrónicas respecto al PIB ha crecido exponencialmente (un 210 % entre 2010 y 2024), solo el 29 % de los adultos en el país realiza pagos digitales, frente al 44 % en Chile o al 52 % en Brasil, según datos del BID (Banco Interamericano de Desarrollo, 2024, p. 4). Esta brecha refleja que, más allá del desarrollo de canales digitales, persisten serias limitaciones en el acceso a internet, infraestructura tecnológica y capacidades digitales, especialmente en zonas rurales. El énfasis en la digitalización, sin cerrar estas brechas estructurales, puede incluso profundizar la exclusión de los grupos más vulnerables. Uno de los indicadores para identificar si el país ha desarrollado infraestructura civil y tecnológica es la FBKF y lamentablemente el país tiene una reducción sostenida en los últimos años. En términos nominales desde 2013 hasta 2023 la FBKF decrece en USD 4.000 millones (BCE, 2025).

Finalmente, el informe subraya la necesidad de contar con un sistema unificado para evaluar el bienestar financiero. En la actualidad, cada entidad (SEPS y Superintendencia de Bancos) utiliza metodologías distintas, lo que impide una visión consolidada y confiable de la situación del país (RFD, 2024, p. 12). Esta fragmentación metodológica no solo distorsiona el análisis global, sino que también limita la posibilidad de diseñar políticas públicas coherentes y focalizadas. A este respecto, cabría preguntarse el rol que deben cumplir las Juntas de Política de Regulación Monetaria y Financiera en materia de inclusión y educación financiera.

Pese a las reformas, incluidas aquellas propuestas en las últimas leyes, persiste la ausencia un marco normativo robusto sobre la protección al usuario financiero, evidenciada en el informe, agrava aún más esta situación, ya que no existen mecanismos institucionales efectivos para garantizar trato justo, transparencia, ni canales accesibles para quejas o resolución de conflictos (RFD, 2024, p. 12). El caso de GEA quizá puede evidenciar ésta problemática».

En síntesis, el informe de la RFD es un avance al exponer cifras relativamente alentadoras, pero es importante ampliar el debate sobre los factores estructurales que perpetúan la exclusión financiera. El acceso ha mejorado en términos estadísticos, pero la calidad, el acceso y uso efectivo de los servicios financieros, así también la equidad en su distribución geográfica, siguen siendo problemáticas no resueltas, que también cuestionan el rol que cumplen las entidades de control y regulación. La re-exclusión, la débil vinculación de los más vulnerables al sistema, son síntomas de una inclusión financiera que no trasciende, que no está adecuadamente articulada a factores de oferta y de demanda, que no se traduce en desarrollo y transformación material.

Referencias bibliográficas

Banco Central del Ecuador. (2024). Estadísticas de puntos de atención financiera y cobertura provincial. https://www.bce.fin.ec

Banco Interamericano de Desarrollo. (2024). Digital payments and financial inclusion in Latin America. https://www.iadb.org

Banco Mundial. (2024). Ecuador: Social transfers and financial inclusion pathways (p. 7).

Ecuavisa. (2024a, 9 de julio). Casi 140 000 usuarios de bonos y pensiones han registrado su cuenta en el MIES. https://www.ecuavisa.com

Ecuavisa. (2024b, 13 de junio). Brigadas del MIES visitan barrios para crear cuentas bancarias y depositarles el bono a los beneficiarios. https://www.ecuavisa.com

Red de Instituciones Financieras de Desarrollo (RFD). (2024). La inclusión financiera en el Ecuador: Avances 2024. https://rfd.org.ec

Superintendencia de Bancos. (2023). Resolución SB-2023-2637: Normativa para educación financiera. https://www.superbancos.gob.ec

Superintendencia de Economía Popular y Solidaria. (2024). Informe anual de evaluación de educación financiera en cooperativas. https://www.seps.gob.ec