Por: Pablo José Iturralde

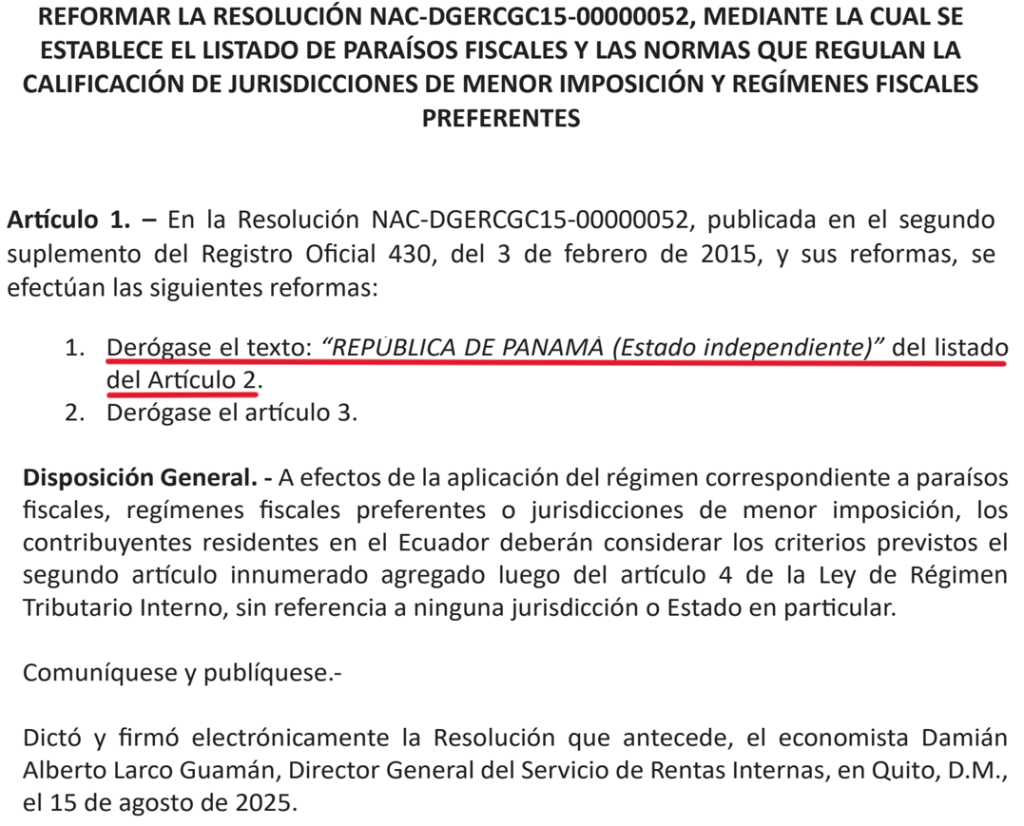

El 14 y 15 de agosto de 2025, Ecuador y Panamá suscribieron un acuerdo de intercambio de información tributaria (TIEA). El Gobierno ecuatoriano ya confirmó la exclusión de Panamá de su lista (Séptimo Suplemento No. 104 Registro Oficial), decisión que reduce o desactiva varias salvaguardas “antiparaíso” hoy vigentes (retenciones agravadas, límites de deducibilidad, etc.). En la normativa ecuatoriana, operar con jurisdicciones listadas activa una retención del 37% y otras medidas de control; eliminar a Panamá abarata y flexibiliza esas operaciones.

Estas medidas, también, deben ser interpretadas en el marco de flexibilización de servicios financieras que se impulsa en el programada del FMI.

Captura Séptimo Suplemento No. 104 R.O. de 18 de agosto de 2025

Además, Panamá no es un “cualquiera” en el mapa de riesgos ecuatoriano, sino el principal nodo histórico donde convergen opacidad societaria, banca y logística regional. Al respecto, la experiencia con el país ha sido mala. En los últimos años, Panamá ha funcionado como bisagra de varias tramas ilícitas vinculadas a Ecuador mediante mecanismos repetidos: en Panama Papers (2016), el bufete Mossack Fonseca incorporó sociedades pantalla y fundaciones privadas para ocultar beneficiarios finales, abrir cuentas y justificar transferencias con facturas de “servicios” que facilitaron evasión y lavado; en Odebrecht, la “División de Operaciones Estructuradas” pagó sobornos a través de compañías panameñas (p. ej., Constructora Internacional del Sur, S.A.) y circuitos bancarios multilocalizados, configurando cohecho transnacional y lavado; en Petroecuador (redes ligadas a Álex Bravo), shell companies panameñas recibieron pagos de contratistas y triangularon coimas (cohecho y lavado); en los traders de combustibles, casos como Gunvor y Vitol usaron consultorías y comisiones facturadas por offshores en Panamá para comprar influencia y asegurar contratos con estatales (FCPA/cohecho y lavado); y en narcotráfico y TBML, redes criminales combinaron contaminación de contenedores de banano/cacao/camarón (tráfico de drogas) con sobre/subfacturación vía sociedades panameñas para blanquear flujos. La “contaminación” es cuando grupos criminales introducen droga en contenedores que transportan carga legal (banano, etc.) sin que necesariamente participe la empresa exportadora (¿o sí?). Esto forma parte de rutas hacia Europa y EE. UU., y muchas pasan por puertos panameños. La segunda parte, sobre “sobre/subfacturación” y uso de offshores panameñas, describe el lavado de activos basado en comercio (TBML), que en varios casos documentados proviene precisamente de ganancias del narcotráfico. incautaciones de banano, la “contaminación” de contenedores no prueba por sí misma complicidad empresarial pero hay pocas investigaciones en marcha, y la controles además disminuyen cuando la carga ya no se dirige a un paraíso fiscal.

Por otro parte el riesgo político–institucional es aún mayor cuando se considera la debilidad estatal histórica agravada por los recortes presupuestarios sostenidos y la pérdida de personal clave en los organismos de control. El SRI, pilar en la fiscalización de operaciones offshore, ha sufrido despidos masivos —incluido el cese reciente de alrededor de 200 funcionarios especializados— que reducen drásticamente su capacidad para procesar información compleja, conducir auditorías transnacionales y responder a maniobras de evasión sofisticada.

En este contexto de austeridad y debilitamiento institucional, la medida de retirar a Panamá de la lista es abiertamente pro-elusiva y facilita la captura regulatoria. El riesgo se amplifica cuando grandes conglomerados con redes offshore consolidadas —entre ellos el Grupo Noboa, con extensas estructuras corporativas en Panamá y otras jurisdicciones documentadas en bases de datos del SRI (por cierto esa información fue borrada de página web del SRI, pero la organización CDES guarda un archivo histórico aca: https://www.cdes.org.ec/cifras/ )— se benefician directamente del abaratamiento normativo. En el caso Noboa, las entradas asociadas a Isabel María Noboa en Offshore Leaks muestran la amplitud y complejidad societaria del conglomerado, configurando un conflicto de interés estructural que convierte una decisión presentada como técnica en una concesión política a intereses empresariales con influencia directa en el poder ejecutivo».

Hay que subrayar, que los tratados de intercambio de información tributarios suelen fallar por razones simples y decisivas. Cuando el intercambio es “a pedido” y no automático, las respuestas llegan tarde, incompletas o sin retroactividad suficiente; si además no incluyen al verdadero beneficiario final, su valor probatorio se diluye. A esto se suma la capacidad insuficiente de las administraciones tributarias: sin analistas, ingenieros de datos y litigantes especializados —y en Ecuador con la reciente salida de unos 200 funcionarios del SRI— los datos no se convierten en auditorías efectivas ni en recaudación. Peor aún, retirar a una jurisdicción de la lista suele relajar controles internos (bajan retenciones y sube la deducibilidad), lo que reaviva precios de transferencia agresivos y round-tripping. Y allí donde existen conglomerados con redes offshore influyentes, la cooperación se usa para la foto, y no se puede cobrar.

Si el Gobierno insiste en retirar a Panamá, el único atajo responsable es una “lista gris con condiciones”: salida provisional sujeta a metas trimestrales verificables (por ejemplo, 90% de respuestas útiles en 90 días, cobertura retroactiva mínima de cinco años e identificación de beneficiario final). El incumplimiento debe activar re-listado automático y el retorno inmediato de salvaguardas. En paralelo, la deducibilidad y las retenciones deben operar con “llave de paso”: solo se liberan cuando el contribuyente pruebe sustancia económica (personal, activos y riesgos) y el SRI verifique, vía TIEA, el beneficiario final. El ISD no debe ser garrote ciego sino palanca de cumplimiento: se mantiene para pagos a estructuras “en prueba” y se acredita o devuelve únicamente si la verificación es positiva»

La transparencia útil empieza por el beneficiario final verificable. REBEFICS debe cruzarse automáticamente con banca, UAFE y registros mercantiles, y funcionar como requisito habilitante para devoluciones y contratación pública: sin BO validado y cooperación efectiva, no hay contratos con el Estado. Para cerrar fugas por planificación agresiva, conviene exigir un reporte país-por-país a los grandes grupos (ventas, utilidades, personal e impuestos por jurisdicción), reinstalar límites duros a la subcapitalización (tope de intereses netos sobre EBITDA) y focalizar auditorías donde más duele: servicios intragrupo, regalías/marcas e intereses intragrupo, con márgenes presuntivos si no hay prueba robusta y al menos un caso modelo llevado a litigio para disuadir al resto.

Nada de esto sirve si se deja abierta la vía del lavado basado en comercio (TBML). Se requiere un paquete operativo en puertos y aduanas: perfiles de riesgo para banano, cacao y camarón; precintos inteligentes y trazabilidad; analítica de precios de referencia para detectar sobre/subfacturación; y una mesa técnica SRI–Aduanas–UAFE–Fiscalía que priorice rutas y operadores de alto riesgo. El objetivo es contundente: que las “consultorías” y facturas de papel no puedan seguir blanqueando flujos ilícitos triangulados por Panamá.

Finalmente, la integridad del sistema es condición de posibilidad. Debe haber reglas de recusación cuando decisiones regulatorias afecten a conglomerados con redes offshore —incluido el Grupo Noboa— y un comité técnico independiente que audite el TIEA y publique métricas semestrales (solicitudes cursadas, tiempos de respuesta, montos determinados y recaudación efectiva). Y, sobre todo, hay que reponer la capacidad mínima del SRI: recuperar plazas críticas equivalentes a las 200 bajas, crear una célula de analítica tributaria y reportar en un tablero público trimestral. Con reglas condicionadas y músculo operativo, el intercambio puede traducirse en recaudación y menor opacidad; sin eso, será apenas un blanqueo reputacional con alto costo fiscal y alto riesgo de captura.

Referencias:

Registro Oficial https://www.registroficial.gob.ec/255776-2/

Confirmación del acuerdo y retiro de la lista: EFE/swissinfo; Primicias; medios panameños. SWI swissinfo.chPrimiciasNewsroom Panama

Medidas SRI para jurisdicciones listadas (37%): portal oficial SRI. Secretaría de Riesgos

Ley del “Pacto Ético” (2017) y alcance en sector público: SRI/Registro Oficial. Secretaría de Riesgosesilecstorage.s3.amazonaws.com

Panama Papers (Ecuador): ICIJ. icij.org

Odebrecht (FCPA): DOJ. Departamento de Justicia+1

Gunvor/Vitol (Ecuador): documentos judiciales y notas especializadas. Departamento de Justicia+1anti-corruption.com

1 comentario en “Sacar a Panamá de la lista de paraísos fiscales para facilitar a grupos económicos y lavadores de activos”