La Tax Justice Network acaba de actualizar su Índice de Guaridas Fiscales Corporativas (CTHI, por sus siglas en inglés), que es un indicador compuesto de 70 economías para clasificarlas en función del impacto que estas tienen en evasión fiscal, es decir, desviar recursos que deberían ser utilizados para fines públicos.

Simultáneamente, el Presidente Daniel Noboa acaba de anunciar la firma de un tratado bilateral de inversiones con uno de los países ubicados en los primeros puestos de este listado (Emiratos Árabes Unidos).

https://platform.twitter.com/widgets.jsEn el marco de su agenda en Emiratos Árabes Unidos, el Primer Mandatario, @DanielNoboaOk, suscribió el Tratado Internacional de Promoción y Protección de Inversiones, un importante acuerdo y un hito que permitirá impulsar inversiones en sectores estratégicos como infraestructura,… pic.twitter.com/lU2rSOgFUn

— Presidencia Ecuador 🇪🇨 (@Presidencia_Ec) December 6, 2025

Al incentivar los flujos monetarios con estos países se estaría propiciando precisamente esa evasión fiscal, por más que el Servicio de Rentas Internas (SRI) haya resuelto que cumplieron con criterios internos para no ser calificados como paraísos fiscales.

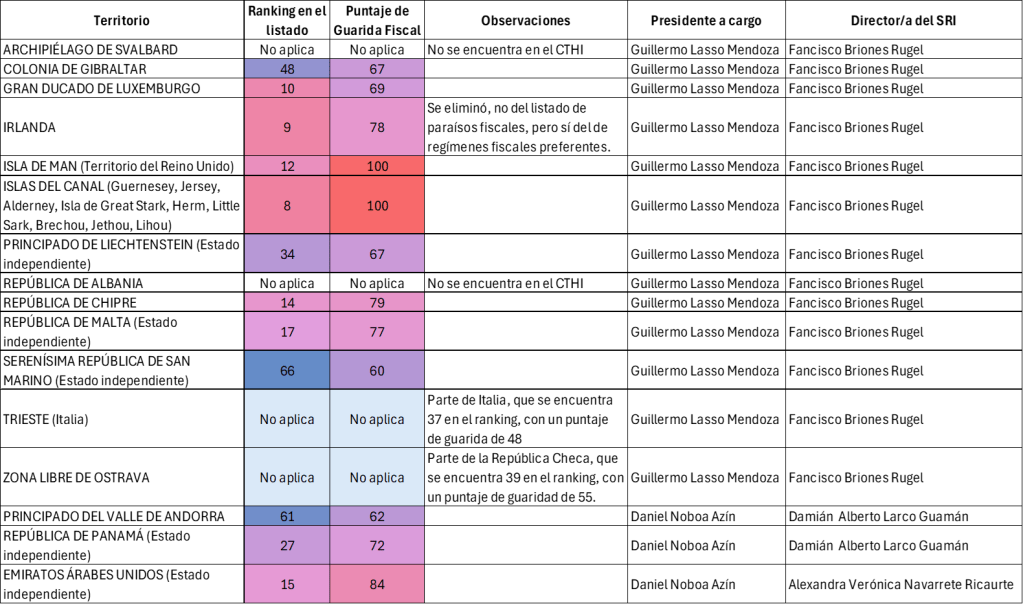

El Ecuador, a través de generar un listado de regímenes fiscales preferentes (2012) y un listado de paraísos fiscales (2015), se proponía precisamente evitar la evasión fiscal en Ecuador. En particular, los flujos hacia estos países desde el Ecuador eran objeto de, entre otros, controles de precios de transferencia, retenciones del impuesto a la renta en la fuente y mayores requerimientos de información.

Sin embargo, este listado ha sufrido considerables reducciones por parte del SRI, tanto en países listados como en el alcance de sus implicaciones. Curiosamente, algunos de los países eliminados del listado constan, en su mayoría, en los primeros lugares del CTHI.

Debe anotarse los países que, aún estando fuera del top10 o el top15 del listado, en realidad cuentan con regímenes atractivos para la evasión tributaria (altos puntajes de guarida fiscal) pero sus movimientos (contabilizados como participación de la IED de entrada y salida en el total de la IED mundial) quizás son menos cuantiosos que los de otras guaridas fiscales.

También debe mencionarse que, mediante Resolución Nro. NAC-DGERCGC24-00000007, de febrero de 2024, se incluyeron a los países de Armenia y Georgia en el listado (no se encuentran en el ranking de CTHI) y se reincluyó a Albania y Gibraltar (que habían sido eliminados año y medio antes en el gobierno anterior).

Conviene mencionar también que los efectos de este listado no se limitan al control tributario, sino que también constituye una suerte de control electoral: a partir del «Pacto Ético», que fue el nombre que se le dio a la Consulta Popular de 2017 en el marco de los Panama Papers, los servidores públicos y las autoridades de elección popular no pueden contar con bienes o capitales de cualquier naturaleza en paraísos fiscales, y que se incorporó al ordenamiento jurídico interno más tarde en el mismo año. Este control es importante, inclusive, en términos de evitar que las autoridades respondan principalmente a intereses extranjeros.

Mucho dinero que se encuentra en X tiene origen de dudosa procedencia.

Mucho dinero que se encuentra en X se utiliza para financiar terrorismo, actividades ilegales y evadir impuestos.

Mucho dinero que se encuentra en X se aprovecha de ausencia de regulación financiera específica

X : (Paraísos Fiscales, Criptomonedas)

Nota: Si en este espacio se sataniza uno, por consistencia debería satanizarse el otro (no sugerirse como herramienta de política económica).

Me gustaMe gusta