El pago récord de deuda pública, previsto en 12.822 millones de dólares entre intereses y amortizaciones en la proforma presupuestaria 2026 ha sido observado por superar los presupuestos destinados a Defensa, Policía, Salud y Educación, así como el monto del Bono de Desarrollo Humano y el aporte estatal a las pensiones del IESS. Los desembolsos de 2.150 millones de dólares de parte de los multilaterales alcanzarán a cubrir las amortizaciones de sus propios préstamos, pero para saldar la diferencia con las amortizaciones externas totales-que suman 3.952 millones- el Ecuador deberá emitir nuevos bonos. Perpetuando la lógica desigual y cortoplacista de recurrir a la deuda para cubrir el vacío fiscal generado por la fuga de capitales y la evasión tributaria de poderosos grupos económicos, que ya hemos comentado en entradas anteriores.

Sin embargo, algo que nos debería alertar tanto como el descomunal pago de intereses y amortizaciones pasa desapercibido y señala la intrínseca relación que existe entre el desfinanciamiento del Estado, nuestra debilitada economía e institucionalidad y poderosos grupos económicos que hoy controlan el Estado. El Ecuador es un exportador neto de capital ilícito a través del comercio, y lo ha sido desde al menos el 2000 en que existe información disponible en la base de datos de comercio de mercancías de las Naciones Unidas (UN Comtrade).

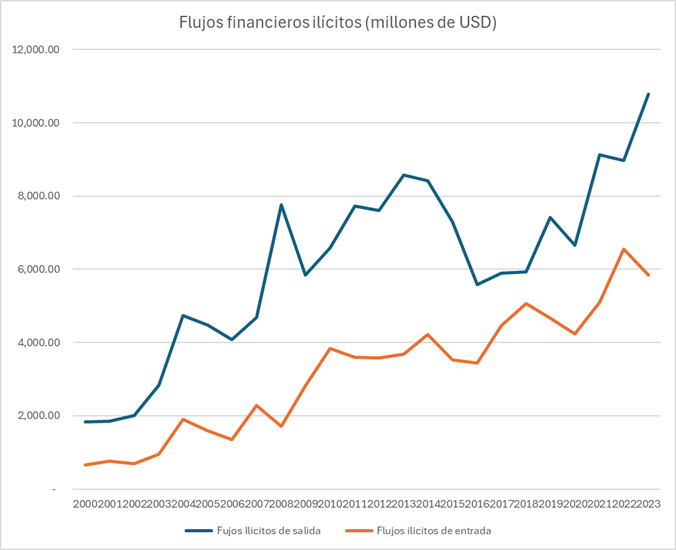

Siguiendo la metodología de discrepancias comerciales (trade misinvoicing) (AU/ECA Conference of Ministers of Finance, Planning and Economic Development, 2015; Kallenberg & Lenvinson, 2016; Marur, 2019; Nitsch, 2012), se han comparado las exportaciones reportadas por el Ecuador con las importaciones provenientes del Ecuador reportadas por sus socios comerciales, ajustadas por costos de transporte y seguros. Las diferencias sistemáticas sugieren subfacturación o sobrefacturación, que se interpretan como canales para ingresar o sacar capitales ilícitos de la economía. Los flujos ilícitos de salida-subfacturaciones de exportaciones y sobrefacturación de importaciones- ascendieron a 147 mil millones de dólares sobre el periodo 2000-2023, mientras que los flujos de entrada-sobrefacturación de exportaciones y subfacturación de importaciones- correspondieron a 77 mil millones de dólares en el mismo periodo. Quedando un saldo neto de salida de 70 mil millones de dólares únicamente asociado a discrepancias comerciales. 70% de estos provendrían de subfacturación de exportaciones, sugiriendo que el canal dominante para la salida de capitales ilícitos asociados al comercial es exportar barato en el papel.

Elaboración y datos propios. Datos primarios de UN Comtrade

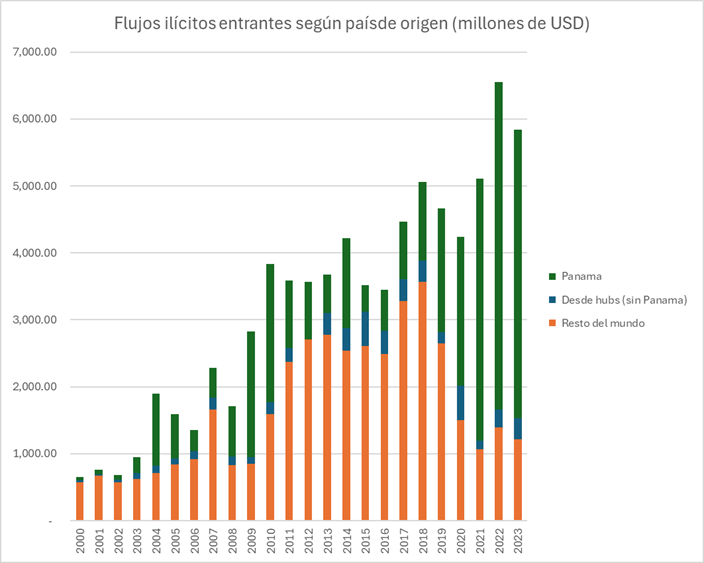

Los datos generados también permiten apuntar el rol de centros financieros y de lavado para el reingreso y reciclaje de estos capitales hacia el Ecuador. Si se agregan los datos distinguiendo los países de origen de los capitales entre Hubs internacionales financieros y de tránsito internacional- como Países Bajos, Hong Kong, Panamá y Emiratos Árabes Unidos- y el resto del mundo, se puede distinguir el componente de comercio exterior registrado en esas economías, que o son parte de una cadena más grande de importación/exportación; o, por el contrario, señalan circuitos offshore de reciclaje de capitales desde y hacia el Ecuador. Así, los flujos ilícitos de entrada provenientes únicamente de estos Hubs representaron 36,5 mil millones de dólares entre 2000 y 2023, correspondiente al 48% de los flujos de entrada totales.

De todos ellos, Panamá contribuyó por sí solo con 25,2 mil millones de dólares de flujos ilícitos de capital entrantes a lo largo del periodo. Lo que en esencia expresa una estructura de circulación de capitales ilícitos que salen del Ecuador vía comercio con grandes economías y que se reciclan a través de centros financieros offshore. Especial atención merecen también las cifras provenientes desde Emiratos Árabes Unidos, con quien el Ecuador acaba de firmar un Tratado Internacional de Promoción y Protección de Inversiones y se prepara para suscribir un Acuerdo de Asociación Económica Integral en el primer trimestre del 2026. Aunque aún marginales en relación con otros paraísos fiscales, se observa una tendencia creciente desde 2019, ingresando desde este país, reconocido como la décima quinta guarida fiscal corporativa del mundo por la Tax Justice Network, cerca de 55 millones de dólares entre 2022 y 2023 por sobrefacturación de exportaciones y subfacturación de importaciones.

Elaboración y datos propios. Datos primarios de UN Comtrade

Por otra parte, si se deja de lado los flujos ilícitos estimados mediante desajustes comerciales y se observa la composición de la balanza de pagos- a través de la variación de activos externos de residentes no explicados por flujos financieros ni por el saldo de la cuenta corriente (Amerhauser et al., 2023; Cobham & Janský, 2017; UNODC & UNCTAD, 2020), se obtiene un volumen promedio anual de flujos ilícitos adicional de 3.4 mil millones de dólares, detenidos en depósitos externos, inversiones de portafolio, operaciones bancarias, entre otras. Lo que plantea que los flujos de salida no pasarían únicamente por el comercio, sino que ocurrirían también por canales puramente financieros. Más aún, exacerba la duda respecto al reciclamiento de capitales mediante centros offshore y la fuga de divisas a cargo de las élites económicas.

Elaboración y datos propios. Datos primarios de Balanza de Pagos-BCE

Frente a este escenario, la discusión sobre la deuda pública se convierte en una disputa política por el sentido mismo del Estado. Mientras el fisco se endeuda para cubrir el hueco que dejan la fuga de capitales, la evasión tributaria y los flujos ilícitos que salen del país año tras año, los costos se socializan en forma de recortes al gasto social, deterioro de servicios públicos, debilitamiento institucional y precarización de la seguridad ciudadana. No se trata solo de honrar sus deudas, sino de preguntarse quien realmente le debe a quien: si es la sociedad ecuatoriana la que está obligada a honrar una deuda externa crecientemente insostenible, o si son las élites que han vaciado el país de recursos las que deben responder por décadas de saqueo. Reconocer al Ecuador como exportador neto de capital ilícito no es un ejercicio contable; es el punto de partida para una agenda de justicia fiscal y democratización del sistema financiero que ponga freno al negocio de la fuga, el lavado y la corrupción, recupere la soberanía sobre nuestras divisas y rehaga el pacto social sobre bases de igualdad y control democrático del capital.

Referencias:

Amerhauser, K., McLaggan, M., & Hunter, M. (2023). Measuring the scope and scale of economic crimes and illicit financial flows (Organized Crime Index) [Background paper]. Global Initiative Aganst Transnational Organized Crime.

AU/ECA Conference of Ministers of Finance, Planning and Economic Development. (2015). Report of the High Level Panel on Illicit Financial Flows from Africa.

Cobham, A., & Janský, P. (2017). Measurement of Illicit Financial Flows [Expert consultation on the SDG Indicator on Illicit financial flows]. UNODC and UNCTAD.

Kallenberg, D., & Lenvinson, A. (2016). Misreporting trade: Tariff evasion, corruption and auditing standards (NBER Working Paper Series). National Bureau of Economic Research.

Marur, S. (2019). Mirror-Trade Statistics: Lessons and Limitations in Reflecting Trade Misinvoicing (Curbing Illicit Financial Flows from Resource-Rich Developing Countries: Improving Natural Resource Governance to Finance the SDGs). Graduate Institute of International and Development Studies.

Nitsch, V. (2012). Trade Mispricing and Illicit Flows. In P. Reuter (Ed.), Draining development? Controlling flows of illicit funds from developing countries (pp. 309–334). The World Bank.

UNODC, & UNCTAD. (2020). Conceptual framework for the statistical measurement of illicit financial flows. UNODC and UNCTAD.

1 comentario en “Ecuador, exportador neto de capital ilícito: cartografía y mecanismos de la fuga”