Las tasas máximas bajan

en microcrédito minorista, de 30,50% a 28,50%

en microcrédito de acumulación simple, de 27,50% a 25,50%

en microcrédito de acumulación ampliada, de 25,50% a 23,50%

pero esta disminución no aplica para cooperativas de segmentos 2-5

En el último boletín de tasas de interés publicado por el Banco Central, se puede observar que han disminuido las tasas máximas de interés para los segmentos de microcrédito.

En enero de 2018, las tasas máximas eran las siguientes:

En febrero de 2018, las tasas máximas son las siguientes:

La tasa activa referencial corresponde al promedio ponderado de las operaciones en el último mes para cada segmento. Esto quiere decir que en el segmento de microcrédito minorista, la tasa promedio fue 27,29%, en el segmento de microcrédito de acumulación simple, la tasa promedio fue 24,72% y en el segmento de microcrédito de acumulación ampliada, la tasa promedio fue 20,39%. Las tasas máximas eran 30,50%, 27,50% y 25,50% respectivamente. Con la última resolución de la Junta de Regulación Monetaria y Financiera, bajaron dos puntos porcentuales en cada segmento a 28,50%, 25,50% y 23,50% respectivamente. Todos promedios ponderados observados para el caso de microcrédito, se encuentran bajo la nueva tasa máxima.

Si bien es positivo que se disminuya la tasa de interés máxima en los segmentos de microcrédito (los más altos del sistema financiero nacional), el impacto en la tasa promedio será muy limitado. Si se busca incentivar el emprendimiento, disminuir la tasa máxima de microcrédito se vuelve trascendental.

El lector puede imaginarse que si la tasa de interés era mayor al 30%, qué nivel de rentabilidad debía tener el microemprendimiento. El segmento de consumo también sigue teniendo una tasa de interés alta (17,3%), a pesar que generalmente es un segmento de bajo riesgo en el proceso de recuperación para las instituciones financieras.

Vale mencionar que el Banco Central no publica la base legal correspondiente con la cual se modificó las tasas máximas en la sección de tasas, pero ya lo publicó la Junta Monetaria en su página web. Es ahí donde nos enteremos que, por primera vez en la historia, la tasa máxima de interés no solo se segmento por uso o destino del crédito, sino también por tipo de institución financiera que otorga el crédito. Con esta resolución, la disminución no aplica para las cooperativas de ahorro y crédito de los segmentos 2, 3, 4 y 5 (y cajas y bancos comunales y demás instituciones que coloquen microcrédito). En vista que la génesis de la tasa máxima era que no se materialice el delito de usura, resulta extraño que la usura se da dependiendo de quién es el prestamista y no de la tasa que cobre ese prestamista.

No está demás recordar los niveles de las tasas de interés hace más de 10 años, cuando el Estado ecuatoriano retomó la facultad regulatoria de fijar tasas máximas de interés luego de una feroz confrontación con la banca privada y sus representantes en el entonces Congreso Nacional.

El Universo. Viernes 13 de julio del 2007

Estancado en el Congreso el análisis de Ley de justicia financiera

El presidente del Congreso Nacional, Jorge Cevallos, suspendió una vez, más la mañana de este viernes, por falta de votos el tratamiento de la Ley de Justicia Financiera. Esta se tratará el próximo martes.

Por esa razón se procedió con los siguientes puntos del orden de día entre los que constaban la designación de un miembro del directorio del Banco Central y el juicio político del ministro de Economía, Ricardo Patiño, quien fue declarado en rebeldía porque se negó a presentarse a la convoctoria.

El diputado Jaime Estrada, de Unión Demócrata Cristiana (UDC), solicitó ante el pleno del Congreso la insistencia del texto original del artículo 12 de la Ley en cuestión, pero solo consiguió 54 de los 67 votos necesarios, mientras que en contra estuvieron 31 diputados y 10 abstenciones.

El artículo 12 es el que establecerá el mecanismo para fijar las tasas de interés del sistema financiero nacional. Los partidos que apoyaron la moción fueron el Partido Social Cristiano (PSC), Unión Demócrata Cristiana (UDC), Prian, Sociedad Patriótica (SP), 6 diputados del bloque de la Dignidad Nacional y 4 roldosistas.

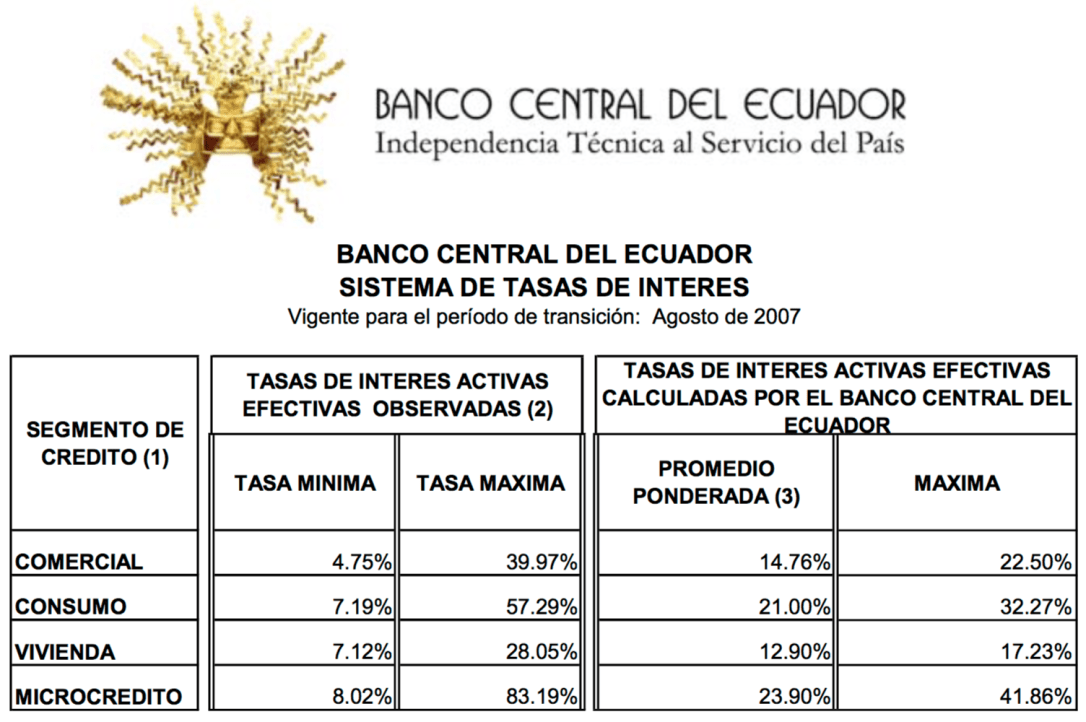

En agosto de 2007, cuando finalmente el Directorio del Banco Central tuvo la facultad de regular las tasas máximas de interés, esta fue su primera decisión:

La tasa máxima observada en microcrédito era 83%, en vivienda era 28%, en consumo era 57% y en comercial 40%. Las primeras tasas máximas reguladas fueron 42%, 17%, 32% y 22,5% respectivamente. Con el tiempo, estas tasas máximas bajaron aún más y los segmentos se fueron diferenciando.