Hace más de un año recogíamos el retraso de los bancos privados en dotar a la ciudadanía en general de un sustituto al Dinero Electrónico y los perjuicios que eso ha significado para todos, pues se suponía que empiece a funcionar durante el primer trimestre del anterior año.

De acuerdo con información de medios de comunicación de alcance nacional (aquí y aquí) se habría aprobado el tarifario y reglamento del nuevo servicio de dinero electrónico. En la página de Resoluciones de la Junta de Política y Regulación Monetaria y Financiera, a las 07:00 del día 16 de agosto de 2018, no consta ninguna resolución al respecto. Por tanto, nos basaremos en la información provista por los medios de comunicación referidos.

Sus características

Para su uso será necesario:

- Contar con un smarphone, pues necesitará de una aplicación dedicada.

- Contar con acceso a internet.

Como se mencionó en otro artículo anterior, estas características constituyen un retroceso en términos de acceso al servicio.

Adicionalmente, funcionará a través de BanRed, lo cual ratifica lo expresado en otro artículo anterior: «en realidad se estaría dando el negocio a otra empresa del oligopolio bancario».

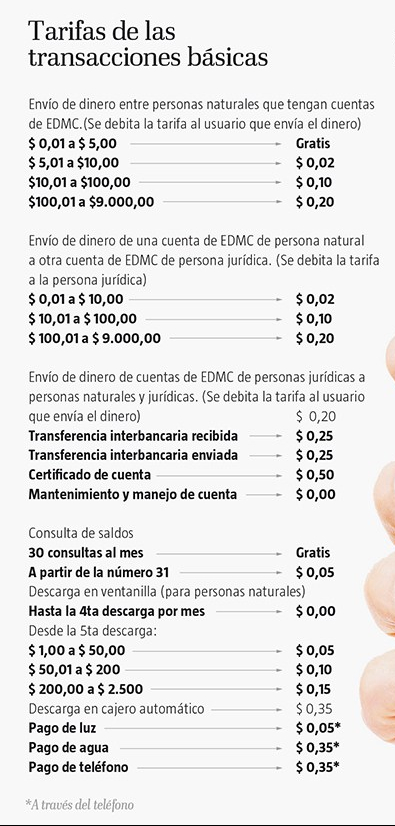

Sus tarifas

El costo por realizar cualquier transacción sería de USD 0,09. Esta es una diferencia significativa respecto al tarifario del Dinero Electrónico de 2016. En realidad esto desincentiva las transacciones de menos de USD 10, que son las que pagaban menos de USD 0,10 con el tarifario anterior.

De la misma manera, los USD 0,45 de cobro para retirar el dinero físico es una tarifa sustancialmente mayor a la tarifa máxima del Dinero Electrónico (USD 0,35 para retiros desde cajero automático). Cabe mencionar que esta tarifa se justifica como un desincentivo para el uso de dinero físico.

Inquietudes adicionales

Después de lo sucedido con el sistema del Banco Pichincha (con problemas desde el día 13 de agosto hasta la fecha, 16 de agosto), cabe preguntarse si BiMo será tan fiable como el Dinero Electrónico del Banco Central. Cabe mencionar que el Banco Central es, por diseño, el banco más seguro del país y no se ha registrado, o nunca han trascendido a medios, problemas con los sistemas que maneja el BCE.

No queda claro si el dinero de BiMo se encuentra respaldado 100% por dinero en efectivo, como se le exigía al BCE, tomando en cuenta que se trata de moneda fiduciaria.

Finalmente, recordar que la activación de BiMo no es el único ofrecimiento de la banca privada, también falta la reducción de uso en efectivo de USD 800 millones anuales.

4 comentarios en “¿El regreso del Dinero Electrónico? Lastimosamente, no parece”