Esta entrada forma parte de una Introducción a la MMT, cuyo índice se encuentra aquí.

Por L. Randall Wray, traducido y adaptado por Daniel Carrera

En previos blogs, hemos examinado la identidad de tres balances y hemos establecido que la suma de los déficits y superávits en los tres sectores (privado doméstico, gubernamental y externo) equivale a cero. También intentamos afirmar algo sobre causalidad, puesto que no es suficiente exponer simplemente las identidades. Hemos argumentado que mientras el ingreso del hogar determina ampliamente el gasto a nivel individual, a nivel agregado de la economía es mejor revertir dicha causalidad: el gasto determina el ingreso.

Ciertamente, los hogares individuales pueden decidir gastar menos con el fin de ahorrar más. Pero si todos los hogares intentaran gastar menos, esto reduciría el consumo nacional y, por tanto, también disminuiría el ingreso nacional. Las firmas reducirían su producción, es decir, despedirían empleados, recortarían sus gastos en salarios y, por tanto, disminuiría el ingreso de los hogares. Esta es la bien conocida “paradoja del ahorro” de Keynes- tratando de ahorrar más a través de un recorte en consumo, no se incrementará el ahorro. Hablaremos más de esto en blogs posteriores de la MMT.

Sin embargo, hay un problema de interés inmediato dada la histeria del déficit que ha alcanzado a los Estados Unidos (así como a otros países). Durante las secuelas de la crisis financiera global (CFG), el gasto social del gobierno (en compensaciones de desempleo, por ejemplo) se ha elevado, mientras que los ingresos tributarios han colapsado. El déficit se ha incrementado rápidamente, extendiendo los miedos de una eventual insolvencia o bancarrota. Aquello también será abordado en blogs posteriores. Los déficits crecientes han implicado intentos de recortar el gasto (y quizás aumentar impuestos) para reducir dichas brechas. La conversación nacional (en EEUU, el Reino Unido y Grecia, por ejemplo) presume que los déficits presupuestarios del gobierno son discrecionales. Si el gobierno intentara lo suficiente, podría recortar su déficit.

Sin embargo, como he afirmado en previos blogs (particularmente respondiendo preguntas), cualquiera que proponga reducir los déficits gubernamentales tiene que estar preparado para proyectar los impactos en otros balances (privado y externo); ya que, por identidad, el déficit presupuestario no puede reducirse a menos que el excedente del sector privado o el excedente del sector externo (la otra cara del déficit doméstico de cuenta corriente) se reduzca también. En este blog, observaremos el incremento del déficit presupuestario del gobierno de los EEUU desde que la CFG golpeó al país. Nos preguntaremos si el déficit ha estado, y quizás esté, bajo control discrecional- si no es así, aquello provocaría cuestionamientos acerca de los intentos de reducir el déficit por parte de los histéricos del mismo.

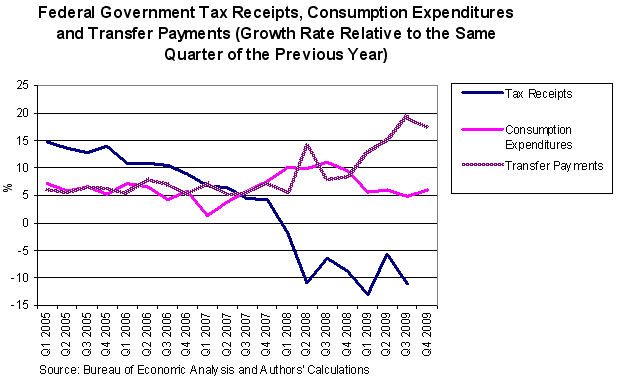

Durante las secuelas de la Gran Recesión de 2007, el presupuesto del gobierno federal de los Estados Unidos incurrió bruscamente en grandes déficits. Mientras muchos atribuyeron esto a varios paquetes de estímulos fiscales (incluyendo rescates de la industria automotriz y Wall Street), la mayor parte del incremento del déficit provino de los estabilizadores automáticos y no del gasto discrecional. Esto es fácilmente verificable en el gráfico de abajo que muestra la tasa de crecimiento de los ingresos tributarios (mayoritariamente automáticos), gastos del consumo del gobierno (algo discrecional) y pagos de transferencias (mayoritariamente automáticos, nuevamente), relativos al mismo trimestre del año previo:

En 2005 los ingresos tributarios fueron activos, con una tasa de crecimiento que alcanzaba el 15% por año -mucho mayor al crecimiento del PIB- hecho que, por tanto, redujo el ingreso del sector no-gubernamental – y lo hizo más rápido que el gasto del gobierno, que creció apenas sobre el 5%. Ese apretón fiscal (llamado arrastre fiscal), usualmente es seguido por una recesión – y la recesión que acompañó a la CFG no fue la excepción. Cuando llegó, los déficits presupuestarios aumentaron automáticamente en su mayoría. Mientras que los gastos de consumo del gobierno se mantuvieron relativamente estables durante la recesión (después de un pequeño repunte en 2007-2008), la tasa de crecimiento de los ingresos tributarios cayó bruscamente desde un 5% de crecimiento positivo, a un 10% de crecimiento negativo durante solo tres trimestres (desde el T1 de 2007 al T2 del 2008), alcanzando otro bajón del -15% en el T1 de 2009. Las recepciones tributarias simplemente se cayeron de un acantilado.

Los pagos de transferencia crecieron a una tasa promedio del 10% durante 2007, con la tasa más alta en parte debido al grave estado de la economía. El decrecimiento tributario junto con el incremento de pagos de transferencia, pujó automáticamente el presupuesto hacia un déficit mayor, a pesar de los gastos de consumo plano. El estabilizador automático – y no los rescates o estímulos- fue la mayor razón para que la economía no inicie una caída libre como lo hizo en la Gran Depresión de los años 30. A medida que la economía se relentecía, el presupuesto automáticamente incurrió en un déficit, colocando un piso en la demanda agregada. Con gasto contra cíclico e impuestos pro cíclicos, el presupuesto del gobierno actúa como un poderoso estabilizador automático: los déficits aumentan bruscamente en una recesión.

La expansión previa a la CFG había ocurrido (principalmente) por el boom inmobiliario de los 2000s, durante el cual los hogares se endeudaron (y gastaron) a una escala sin precedentes. Ya hemos analizado los tres balances que demostraron que el déficit de gasto del sector privado como un todo, se mantuvo por casi una década en los momentos previos a la CFG. En el boom de Clinton, cerca de la mitad de los déficits de gasto pertenecía a las empresas; sin embargo, en el boom de los 2000s, enteramente los hogares habían gastado más de su ingreso. Tanto el boom de Clinton como el boom de los 2000s causaron la caída del déficit presupuestario (y de hecho generando un gran excedente durante los años Clinton).

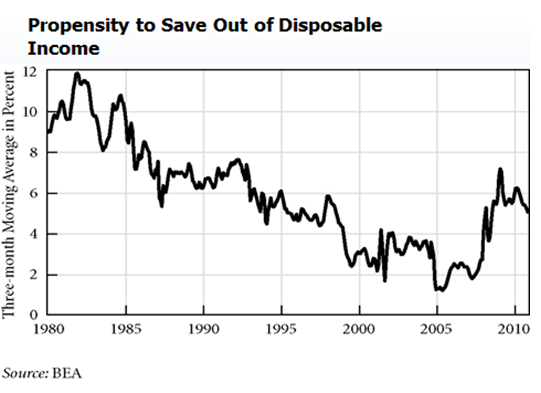

Desde la caída, los hogares se han ajustado (como siempre ocurre en recesión), y los ahorros se mantienen altos. Un lento crecimiento ha sido la mayor causa del crecimiento rápido del déficit presupuestario -y, de hecho, el crecimiento lento surge debido a una alta propensión por el ahorro que tienen los hogares que se han ajustado. Mire el siguiente gráfico (agradezco a Dimitri Papadimitriou del Instituto de Economía Levy por proveerme estos dos gráficos):

Lo que vemos es la tendencia de una reducción bastante notable del ahorro de los hogares desde mediados de los 80s. Sus causas están fuera del alcance de este blog. El otro lado de aquello ha sido un incremento de la deuda de los hogares. Esta tendencia se revirtió bruscamente después de la CFG; con los hogares ahorrando como si estuvieran en 1992 otra vez. Debido a la pérdida de empleos y el estancamiento de los ingresos (en el mejor de los casos) para la mayoría de norteamericanos, la noción de que la propensión a gastar de los hogares se revierta bruscamente parece improbable.

Como discutimos arriba, contraer el déficit del gobierno requiere ya sea que el sector privado gaste relativamente más que su ingreso, o que el déficit de la cuenta corriente de los Estados Unidos caiga de manera brusca. Pero los hogares todavía se encuentran muy endeudados y, de hecho, cada vez más y más cabezas de hogar están cayendo “bajo el agua” -por tanto, parece improbable que reduzcan sus ahorros a un rango del 2-3% como vimos en los 2000s. (Note que el ahorro como porcentaje del ingreso disponible, no equivale exactamente a lo mismo que el balance de los hogares que se incluye en nuestra ecuación de balance de los tres sectores. Esto ocurre ya que, a pesar de ser un valor de ahorro pequeño y positivo, en la ecuación de balances sectoriales los hogares de hecho gastan más que su ingreso. Vea la nota al final de este blog para mayor información).

Otra posibilidad es un boom del sector privado doméstico. Aquello también es improbable con el alto desempleo, la depresión de la demanda doméstica y el estancamiento de los salarios -la inversión de las firmas tampoco crecerá mucho. (No lo profundizaré en este blog, pero existe mucha evidencia de que los “auges impulsados por la inversión” son realmente booms de inversión de hogares residenciales -la construcción de viviendas se incluye en los valores de inversión- y es muy poco probable que observemos un boom de construcción de viviendas en el futuro cercano).

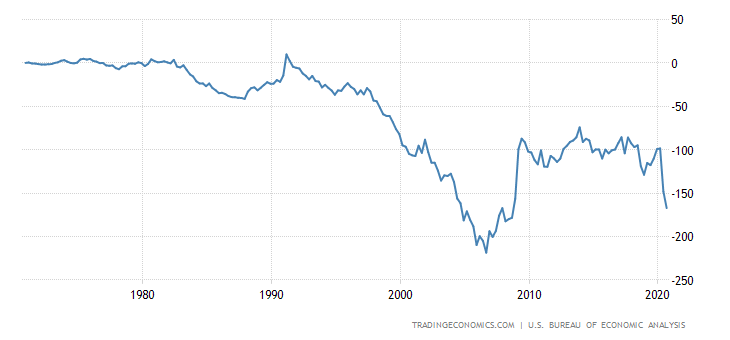

La última posibilidad es el sector externo. Los siguientes gráficos muestran las exportaciones e importaciones de EEUU, así como, los movimientos en el saldo de cuenta corriente.

Las importaciones fluctúan alrededor del 18% del PIB (rebotando bruscamente desde la CFG); mientras que las exportaciones se encuentran alrededor de un 14% del PIB -por tanto, las exportaciones son altas, pero las importaciones se incrementan un poco más rápido (esta diferencia se debe principalmente por el petróleo). Si bien es cierto que el balance de cuenta corriente de los Estados Unidos se ha hecho menos negativo en meses recientes (a inicios del 2011), se necesita mucha más reducción para alcanzar un territorio positivo (se requeriría un ajuste de más del 3% del PIB). Note que la última vez que tuvimos un balance positivo de cuenta corriente, fue durante la administración de Bush padre – a inicios de los 90s.

Recuerde, para reducir el déficit actual del 9% del sector público y alcanzar un balance, se requerirá alguna combinación entre un movimiento del sector privado hacia un déficit y un movimiento de cuenta corriente hacia un excedente total del 9% del PIB. Eso es enorme. El problema es que intentar balancear el déficit, a través de recortes de gasto o aumentos de impuestos, podría reducir el crecimiento económico (de hecho, creo que causaría una fuerte recesión, pero no necesito analizar ese caso). Un crecimiento económico menor, podría reducir nuestro déficit de cuenta corriente- haciendo a los norteamericanos demasiado pobres para que puedan importar, a través de una disminución de los salarios y los precios en EEUU para tener exportaciones más competitivas, y un dólar con menos valor. Note que todos ellos son ajustes dolorosos para los norteamericanos. Y puede que no funcione, porque requiere que EEUU se ralentice sin afectar la economía global – ya que, si la economía global también se ralentiza, las exportaciones de EEUU no crecerán.

Ahora, los guerreros del déficit insisten en que recortar el gobierno inducirá a un crecimiento más rápido del sector privado. Si eso fuera cierto, se facilitaría reducir el déficit presupuestario- a medida que el balance del sector privado se empeora camino a un déficit. Por otro lado, un crecimiento más rápido probablemente causará un deterioro del déficit de cuenta corriente (nuestras importaciones aumentarán, nuestros salarios y precios no caerán, y el dólar se fortalecería). A su vez, aquello debe unirse por alguna combinación de movimientos entre el sector privado y público hacia un déficit. Los EEUU tienen una mayor propensión a importar que nuestros socios comerciales -eso significa que, si crecemos a la misma tasa que el resto del mundo, nuestras importaciones crecerán más rápido que nuestras exportaciones.

Por tanto, para balancear el presupuesto gubernamental necesitamos crecer más rápido, aunque dicho crecimiento probablemente incremente nuestro déficit de cuenta corriente; por lo que nuestra identidad de tres balances implicará, ya sea que nuestro sector privado retome un gasto excesivo (como lo hizo la década pasada) o que el déficit del gobierno no pueda reducirse. Es algo así como una decisión de Hobson -sin implicar moralidad- porque lo que parece ser una “elección libre” de reducir el déficit presupuestario a través de un rápido crecimiento; significa que, de hecho, estamos aceptando deudas más altas de los hogares y un déficit más grande de cuenta corriente.

Ese es el problema de los análisis y recomendaciones de política que no toman en cuenta estos tres balances- ignoran lo que implica para los otros balances.

Resumamos los puntos. En primer lugar, los tres balances deben sumar cero. Esto implica que es imposible cambiar uno de los balances sin tener consecuencias en por lo menos uno de los otros dos. En segundo lugar, a nivel agregado, el gasto (en su mayoría) determina el ingreso. Un sector puede gastar más que su ingreso, pero eso implica que alguien gastará menos. Si bien podemos tomar el gasto del gobierno como más o menos discrecional, los ingresos tributarios del gobierno (equivalente a sus ingresos) dependen ampliamente del performance económico. El gráfico 1 de arriba mostró que el crecimiento de la recepción tributaria es altamente variable, con movimientos procíclicos (crece rápidamente en un boom y colapsa en una depresión).

El gobierno siempre puede decidir gastar más (si, está restringido políticamente), y puede siempre decidir si subir las tasas tributarias (nuevamente, dado sus restricciones políticas); pero no puede decidir el tamaño de sus ingresos tributarios, puesto que las tasas impositivas se aplican a variables como el ingreso y la riqueza que están totalmente fuera del control gubernamental. Aquello significa que el resultado presupuestario- ya sea superávit, balance o déficit- no es realmente discrecional.

Analizando nuestro sector externo, las exportaciones están totalmente fuera del control de los Estados Unidos (decimos que son “exógenas” o “autónomas al ingreso de EEUU”). Dependen de muchos factores, incluyendo el crecimiento en el resto del mundo, las tasas de cambio de EEUU, la política comercial y los precios y salarios relativos (los esfuerzos por incrementar las exportaciones de EEUU, ciertamente generarán respuestas en el extranjero). Es cierto que los resultados económicos en EEUU pueden influenciar las exportaciones (como se ha discutido, un crecimiento de EEUU más lento puede ralentizar el crecimiento global)- pero los impactos de las políticas en las exportaciones son negligibles.

Por otro lado, las importaciones de EEUU dependen ampliamente del ingreso de EEUU (más las tasas de cambio, los salarios y precios relativos, y la política comercial; nuevamente, si los EEUU tratan de reducir sus importaciones, esto casi con total seguridad generará respuestas de los socios comerciales que persiguen un crecimiento comercial). Las importaciones son ampliamente procíclicas también. Nuevamente, nuestro resultado de cuenta corriente – ya sea déficit, superávit o balance- es también altamente no-discrecional.

¿Qué es discrecional? El gasto doméstico- de hogares, firmas y el gobierno- es muy discrecional. Y el gasto determina ampliamente nuestro ingreso. Los balances sectoriales, sin embargo, deberían ser tomados en su mayoría como no discrecionales, puesto que dependen de maneras muy complejas en las variables discrecionales más las no-discrecionales, así como, en las restricciones impuestas por la identidad macroeconómica. Tiene más sentido promover el gasto que utilizará recursos domésticos cercanos a la capacidad, para luego dejar que los balances sectoriales caigan donde puedan. Como discutiremos en los meses venideros, la mejor política doméstica es perseguir el empleo pleno y la estabilidad de precios – no para conseguir un déficit público arbitrario o límites de deuda que son discrecionales en su mayoría, después de todo.

Nota 1: Las principales diferencias entre la tasa de ahorro personal, y el ahorro neto del hogar como % del PIB, son las siguientes (agradecimientos a Scott Fullwiler):

- El ahorro neto de los hogares es un % del PIB, mientras que la tasa de ahorro personal es un % del ingreso disponible.

- El ahorro neto de los hogares resta todos los gastos de los hogares, incluyendo consumo e inversión en vivienda; mientras que el ahorro personal solo resta el gasto en consumo.

Algunas pequeñas diferencias adicionales:

- El ahorro neto del hogar agrega una asignación para el consumo de capital de los hogares (i.e., depreciación), el ahorro personal no lo hace,

- El ahorro neto del hogar imputa los seguros y las reservas de pensiones hacia los hogares desde el sector gubernamental, el ahorro personal no lo hace y,

- El ahorro neto del hogar incluye acumulaciones de salarios menos los desembolsos desde los negocios hacia los hogares, el ahorro personal no lo hace.

Nota 2: Gracias a la pandilla de la MMT. Usted ahora sabe quién es.

1 comentario en “MMT Blog 5: Los Déficits Presupuestarios del Gobierno son Ampliamente No-Discrecionales: el Caso de la Gran Recesión de 2007”