Hace dos semanas, el economista peruano Dante Urbina publicó un vídeo titulado: «Ventajas y peligros del dinero virtual: Criptomonedas, Bancos Centrales y control».

La intervención del economista Urbina me permite incorporar algunas ideas, a modo de comentario y complemento, acerca de las monedas virtuales.

El «respaldo»

Primeramente enfatizar en la presencia del dinero virtual en magnitudes que superan varias veces al dinero físico en el mundo.

Gran parte del sistema monetario es, realmente virtual (m. 1:55)

Es verdad que deja para otro momento la discusión acerca del respaldo de ese dinero virtual en dinero físico. En la cuenta de X de este Observatorio ya hemos visto que nuestros depósitos denominados en dólares se encuentran anclados a un monto de dinero físico que no llega al 3% de su valor.

https://platform.twitter.com/widgets.jsComencemos por los datos. Cuando recibe una transferencia, o un depósito, quizás piensa que todo ello se encuentra en dólares físicos (monedas y billetes) en su banco. ¿Seguro? (Fuente: @BancoCentral_Ec , IEM Nro. 2056, https://t.co/U6SAfKZLC9 Balance General de las OSD) pic.twitter.com/rCTz7XIXZF

— Observatorio de la Dolarización (@dolarizacionEc) August 8, 2023

Las funciones de la moneda

Urbina realiza una distinción, útil en cuanto a la exposición, entre libres y controladas. Las libres más vinculadas con las criptomonedas, o sistemas descentralizados de emisión de moneda.

Me parece conveniente recordar que la moneda tiene, básicamente, tres funciones: medio de pago, depósito de valor y unidad de cuenta. Deben cumplir estas tres funciones, pero no necesariamente deben darles la misma prioridad a las tres. En el caso de las criptomonedas o de las monedas emitidas descentralizadamente, se ha hecho evidente que su función principal hoy en día es el depósito de valor, es decir, actúan como activos financieros que no solo mantienen su valor en el tiempo, sino que generan un rendimiento. Por supuesto, muchos economistas han apuntado que esos rendimientos no son otra cosa que una burbuja que eventualmente terminará reventando. Cuando eso suceda, al perder su función de depósito de valor, ¿será suficiente el papel que cumplen en sus otras funciones, como medio de pago y como unidad de cuenta, para subsistir?

Por otro lado, cuando se trata de dinero de curso legal, monedas comunales u otras formas de dinero en esquemas cerrados, adquiere una mayor importancia la función de medio de pago, debido a que la principal motivación del emisor o de la autoridad monetaria es la realización de transacciones o, dicho de otro modo, la realización de las mercancías.

Para el dinero de curso legal también tiene importancia la función de unidad de cuenta, porque eso facilita el establecimiento de precios relativos y la planificación de los agentes económicos. Esto tiene mucho que ver con la denominación de activos/pasivos en la moneda de curso legal, a pesar de que no necesariamente son dinero emitido por la autoridad monetaria. Considere esto último con respecto al «respaldo» que se discutió en los párrafos anteriores: el dinero virtual es un pasivo financiero denominado en la moneda de curso legal, pero al no ser emitido por la autoridad monetaria, no es dinero líquido propiamente.

¿Una moneda virtual emitida por una autoridad monetaria sería, entonces, dinero líquido igual que el efectivo? Seguramente no, debido a la necesidad de contar con dispositivos para enviar o recibir transacciones, a diferencia del dinero en efectivo.

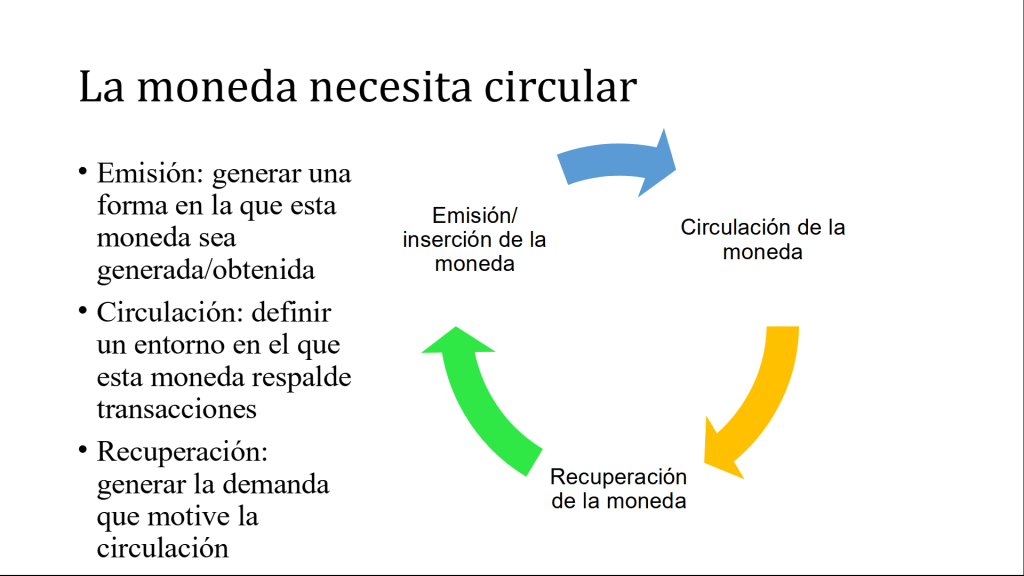

La circulación de la moneda

Urbina menciona que las monedas funcionan gracias a que son aceptadas en la sociedad (m. 13:41, donde realmente está hablando de la iliquidez de las monedas virtuales libres). Lo cual no es errado, pero me da ocasión para describir que las monedas de curso legal funcionan gracias a que se cobran impuestos con ellas.

Toda moneda funciona en un ciclo compuesto por tres fases: emisión, circulación y recuperación. Las tres fases funcionan simultáneamente y cada una depende de la siguiente.

En el caso de una moneda de curso legal, la recuperación se da principalmente a través del pago de impuestos que genera una demanda por parte de los contribuyentes, que a su vez aceptarán esta moneda como medio de pago para los bienes y servicios que ofrezcan.

De forma similar, puede plantearse que la demanda de una moneda de reserva internacional viene dada por el servicio de deuda externa denominada en esa moneda (de hecho, la composición de las reservas internacionales de los países vienen determinadas por la moneda en la que tienen denominadas sus deudas).

Urbina habla de un sistema hipotético poco probable

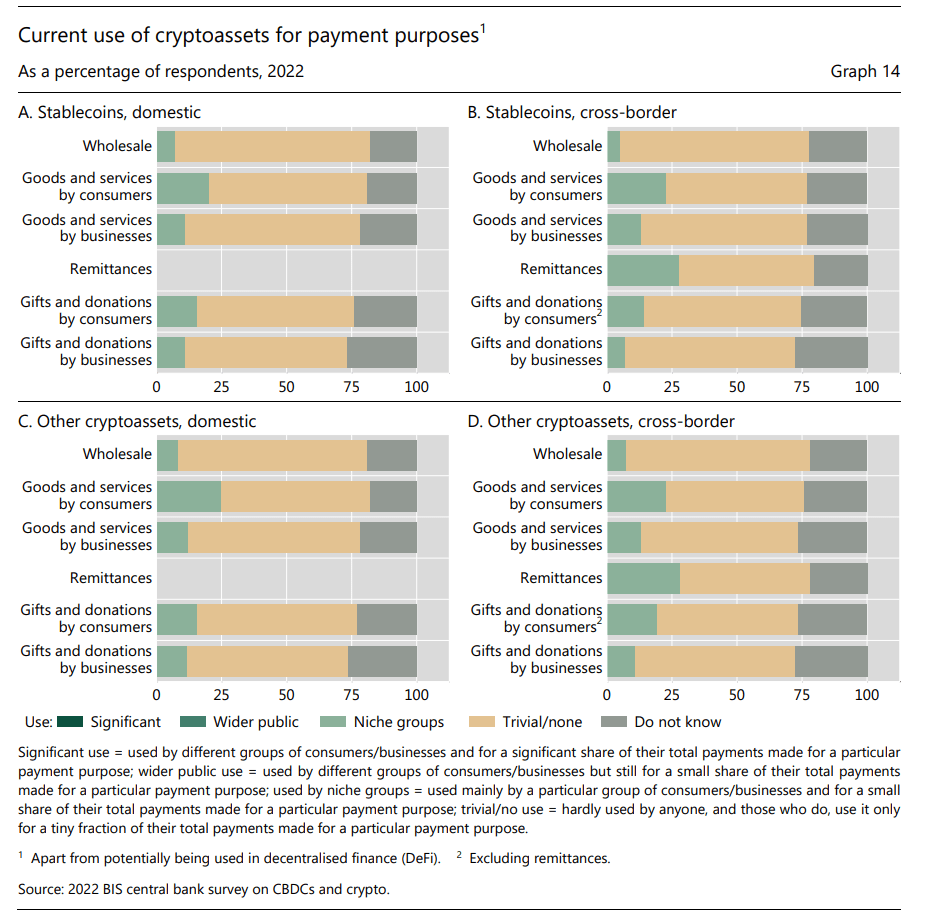

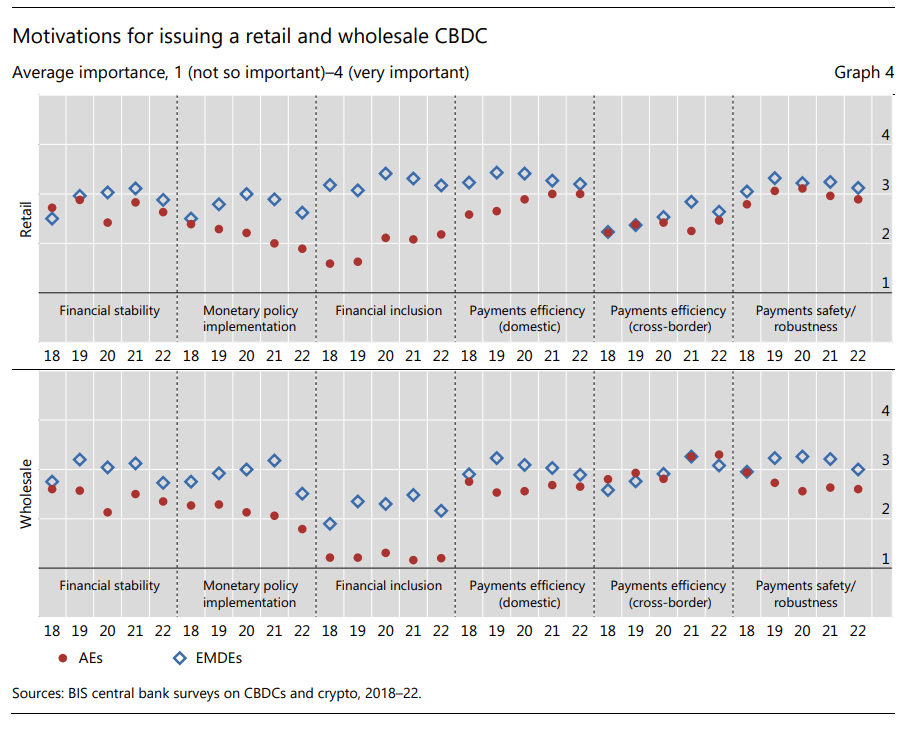

Urbina define a un sistema de moneda virtual controlada incluyendo la prohibición de uso de monedas y billetes (dinero físico) (m. 22:25). En realidad, esa posibilidad parece muy lejana. La estabilidad del sistema requiere múltiples formas de pago (que incluyen la disponibilidad del pago en efectivo). La principales motivaciones vinculadas con el establecimiento de una obligatoriedad del uso de la moneda digital de banca central (CBDC por sus siglas en inglés) suelen estar vinculadas con la posibilidad de implementación de la política monetaria y con la seguridad (por trazabilidad) de los pagos. De acuerdo con la encuesta llevada a cabo por el Banco de Pagos Internacionales (BIS), más bien se está perdiendo el interés en esas dos motivaciones.

Lo más probable es que las monedas virtuales de banca central sean consideradas un medio de pago más. Así lo entiende también el grupo de bancos centrales que, junto con el BIS, se encuentran monitoreando las CBDCs para uso general (retail): hablan de ecosistema de monedas, umbrales mínimos de uso y excesos de demanda. Si acaso, lo que podría suceder es un desplazamiento paulatino del uso de efectivo, pero no para reemplazarlo por una moneda meramente virtual, sino por la multiplicidad de medios de pago electrónico (que constituyen activos/pasivos financieros denominados en la moneda de curso legal) ya disponibles. En todo caso, de acuerdo con Cabezas y Jara (2021, p. 129):

Se encuentra que existe un intenso proceso de sustitución entre circulante y medios de pago electrónicos, que es común a la mayoría de las economías analizadas. Sin embargo, existen factores idiosincráticos que explican la alta heterogeneidad de la demanda de circulante entre países. En economías emergentes el uso de medios de pago electrónicos es aún incipiente, por lo que se espera que la demanda de circulante continúe reduciéndose. Sin embargo, lo anterior no es antecedente para que en el corto plazo estas economías lleguen a ser “sociedades sin dinero”.

En el caso de los países más avanzados, ha disminuido el interés en emitir una CBDC para consumo masivo (retail), sino más bien para facilitar transacciones transfronterizas.

Finalmente, el riesgo de actividades de vigilancia a través de una CBDC debe ser considerado respecto a la vigilancia actual que ya es posible a través de proveedores privados. Tememos a un futuro poco probable, pero prestamos una atención casi nula a un problema que forma parte de nuestra realidad cotidiana.