Por: Mariela Méndez y Helen Angulo Lindao.

A lo largo de los años el tópico de Cultura Financiera (CF) ha ganado espacio en el interés de investigación científica a nivel global, debido a que se le considera un pilar imprescindible que contribuye al desarrollo socioeconómico de los individuos. No obstante, la aún incipiente evolución de la investigación científica sobre la CF en Latinoamérica y el Caribe (LAC) reluce la necesidad de portar nuevos estudios al respecto, que involucren grupos vulnerables en CF, escalas válidas y confiables de medición de CF, estudios que ahonden más en la relegada dimensión de Actitud Financiera y análisis de Endogeneidad en la medición de su desempeño; todo ello que contribuya en el diseño de políticas públicas que procuren un estable desarrollo socioeconómico.

Aquellos hallazgos son producto del estudio científico impulsado por investigadores de ESPOL (Ecuador) y la Universidad de Gante (Bélgica) con el trabajo titulado, “A systematic review of financial literacy research in Latin America and The Caribbean” publicado en Sustainability journal en el 2022. Los investigadores ofrecen un inventario de la investigación sobre cultura financiera en el periodo 2017-2022, mediante el método PRISMA (Elementos preferenciales para informar sobre revisiones sistemáticas y metaanálisis). El análisis aborda temáticas como las brechas de género, brechas de tecnología, actitud de las nuevas generaciones respecto al dinero y desigualdad económica.

Como corolario, el autor Lusardi (2010) y la Organización para Cooperación Económica y el Desarrollo (OECD, 2014), coinciden en entender a la Cultura Financiera como el dominio e implementación de conocimientos correspondientes a temas de índole financiero como la inversión, ahorro, finanzas personales y demás, para la toma de decisiones acertada con enfoque en la mejora de la estabilidad financiera de los individuos. Aydin y Akben (2019) coinciden que, generalmente la cultura financiera se explica con tres dimensiones: actitud (FA), conocimiento (FK) y comportamiento (FB) financieros; los cuales se interrelacionan estrechamente entre sí ya que son el motor del actuar de los individuos que da paso a la toma de decisiones consciente y oportuna.

El inventario de la cultura financiera y su análisis

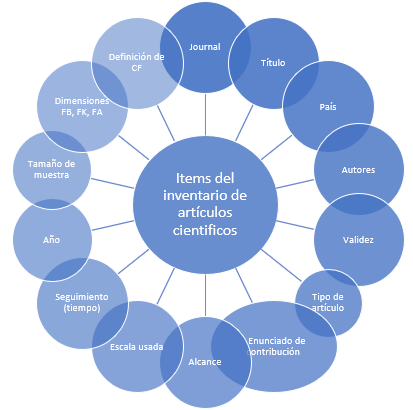

La metodología PRISMA permitió filtrar eficientemente el vasto manto de información recabada en la plataforma de Scopus respecto al tema. Inicialmente se encontraron 4465 artículos que cumplían con la palabra clave principal Cultura financiera, el método permitió obtener 65 manuscritos como muestra, gracias a las delimitaciones del periodo entre 2017 y 2022 y la region latinoamericana (33 países aprox). Con el listado de manuscritos se sistematizó un inventario basado en 14 variables de análisis (figura 1), lo que permite la identificación y comparación del contenido relevante en ellos para facilitar el análisis actual y su actualización futura, así como la consulta de terceros sobre el estado del arte de la producción científica regional.

Figura 1: Variables de análisis del inventario de publicaciones

Fuente y elaboración: Méndez-Prado, S. M., Zambrano M., Zambrano S., Chiluiza K., Everaert P. & Valcke M. (2022). Revisión sistemática de las investigaciones de la Cultura Financiera en Latinoamérica y el Caribe. Sustainability, 14(7), 13123. https://doi.org/10.3390/su14073814

Los 65 artículos están clasificados por el tipo de estudio implementado: 9 corresponden a revisiones literarias (los que sistematizan las producciones cientificas de terceros); 33 son aplicaciones de escalas de medición de cultura financiera (propuestas o réplicas); 6 son longitudinales (estudios de efectos del tiempo en las intervenciones realizadas); y 17 sobre intervenciones (experiencias sobre programas/intervenciones de educación financiera para mejora la cultura financiera de los individuos). Siendo esto una muestra acotada a los criterios de búsqueda y selección, los resultados toman pulso reciente del interés en la región sobre cultura financiera.

Debido a que los estudios de escalas predominan en los estudios recabados y guarda relación con el tema de endogeneidad, se optó por plasmar en la tabla 1 los 33 estudios categorizados en el grupo de Escalas, teniendo en cuenta las variables: país, uso de escalas, validez y alcance (público y edad) y DOI o link de publicación, como referencia para su consulta, a partir del inventario de 65 artículos provisto en el presente artículo de Méndez Prado et al. (2022).

Tabla 1: Análisis de variables de mayor interés en la muestra de publicaciones sobre “escalas”

| # | País | Escala usada | Validez/Confiabilidad | Público – Edad | DOI/LINK |

| 1 | México | Conocimiento financiero | N/A | 15 – 74 años | https://doi.org/10.3390/su14073814 |

| 2 | Varios países | Test de Alfabetización Económica para Adultos | Alfa de Cronbach = 0.681 | 18 – 40 años | https://doi.org/10.46661/revmetodoscuanteconempresa.4394 |

| 3 | Colombia | Elaborada por autores | Alfa de Cronbach = 0.89 | Universitarios | http://dx.doi.org/10.4067/S0718-50062021000300095 |

| 4 | Brasil | Estabilidad financiera, Buró de protección financiera del consumidor. | N/A | Beneficiarios del Programa «Mi Casa, Mi Vida» | https://doi.org/10.1590/1678-6971/eRAMG210115 |

| 5 | Guatemala | La escala de arena corta, Los cinco grandes rasgos de personalidad, Escala de neuroticismo, Preferencias de riesgo, Habilidades numéricas. | N/A | Menores de 18 años | https://doi.org/10.1111/rode.12751 |

| 6 | Varios países | Elaborada por autores | Alfa de Cronbach = 0.69, AVE > 0.43 | Jóvenes adultos | https://doi.org/10.1007/s10834-021-09792-2 |

| 7 | México | Elaborada por autores | Alfa de Cronbach = 0.7 | Universitarios | https://produccioncientificaluz.org/index.php/rvg/article/view/34968/36937 |

| 8 | Ecuador | Elaborada por autores | N/A | N/A | https://www.emerald.com/insight/content/doi/10.1108/IJBM-10-2020-0519/full/html |

| 9 | Brasil | Elaborada por autores, Percepción financiera de la ciudadanía | N/A | N/A | https://www.emerald.com/insight/content/doi/10.1108/IJBM-06-2020-0316/full/html |

| 10 | Colombia | Elaborada por autores | N/A | Familias | https://doi.org/10.52080/rvgluz.26.96.22 |

| 11 | México | Actitud, comportamiento y conocimiento financiero. | N/A | 18 – 70 años | https://doi.org/10.15446/cuad.econ.v40n83.83247 |

| 12 | México | Conocimiento financiero, habilidad numérica, elaborada por autores. | N/A | 15 – 29 años | https://doi.org/10.18046/j.estger.2021.160.4021 |

| 13 | Chile | Encuesta de medición de capacidades financieras | N/A | Universitarios | https://doi.org/10.3390/info12090379 |

| 14 | Varios países | Plan de retiro, Inflación, Seguros, Huston – crédito pop, Diversificación de riesgo, Volpe – ahorro e inversión. | N/A | Universitarios | https://doi.org/10.13187/ejce.v19i%201%20%20.200 |

| 15 | México | Educación Financiera | Alfa de Cronbach = 0.860, 34 ítems | Estudiantes de colegio | https://doi.org/10.12973/eu-jer.9.3.905 |

| 16 | Chile | Test de cultura financiera (TAEF-E), Susceptibilidad a la influencia de los pares en el consumo, Materialismo juvenil. | GFI, CFI, NFI, and TLI >= 0.95 RMSEA < 0.08 | Estudiantes de colegio | https://dx.doi.org/10.14349/rlp.2019.v51.n2.6 |

| 17 | Chile | Escala de frecuencia de compra, cliente de marca. Escala de reciente compra. Escala de satisfacción del cliente. Escala de conciencia de precios. Escala sobre señal de precio-calidad, precio de exposición publicitaria. Adaptado de la escala Kau, credibilidad de marca. | Alfa de Cronbach > 0.7 | Personas que planean adquirir un préstamo en los siguientes 3 meses y clientes actuales de préstamos que tienen 18 o más años | https://doi.org/10.1016/j.jbusres.2018.01.047 |

| 18 | Brasil | Cuestionario de Competencias de cultura financiera en Adultos | N/A | N/A | http://www.emeraldinsight.com/2531-0488.htm |

| 19 | México | Test de educación financiera | Alfa de Cronbach > 0.8 | Estudiantes | https://doi.org/10.18488/journal.61.2019.73.168.183 |

| 20 | Brasil | Respuesta promedio de dos grupos de preguntas de opción múltiple para evaluar el nivel académico de conocimientos financieros. | RMSEA > 0.08 GFI, CFI, NFI, and TLI < 0.95 | Estudiantes | https://doi.org/10.1007/978-3-319-91911-9_4 |

| 21 | Brasil | Opción múltiple para medir conocimiento financiero, Propensión al endeudamiento. | Alfa de Cronbach > 0.7 RMSEA < 0.08 | 35 años | https://doi.org/10.1108/MRR-08-2017-0263 |

| 22 | Brasil | Cultura financiera, Patrick, Actitud, comportamiento y conocimiento financiero. | Alfa de Cronbach = 0.6 RMSEA = 0.08 | Menores de 18 años | https://doi.org/10.1016/j.jbef.2017.12.005 |

| 23 | México | Encuesta nacional de ingresos y gastos de los hogares. | N/A | Familias | https://doi.org/10.1016/j.iree.2016.10.001 |

| 24 | Chile | Conocimiento percibido de las comisiones pagadas, Conciencia de precios, Señales de precio-calidad y exposición publicitaria basada en el precio. | N/A | Personas que planean adquirir un préstamo | https://doi.org/10.1016/j.brq.2016.09.001 |

| 25 | México | Escala OECD | N/A | Estudiantes de colegio entre 15 y 18 años | https://doi.org/10.1016/j.iree.2016.10.001 |

| 26 | Brasil | Comportamiento financiero, Factores de la respuesta promedio de dos grupos de preguntas de opción múltiple, Actitud financiera. | RMSEA > 0.08 GFI, CFI, NFI, and TLI < 0.95 | Universitarios | https://doi.org/10.1108/MRR-06-2014-0143 |

| 27 | Colombia | Elaborado por autores | N/A | Menores de 18 años | https://doi.org/10.17533/udea.le.n85a06 |

| 28 | Brasil | Actitud financiera, Estudio de capcidad financiera nacional, Cuestionario para medir conocimiento financiero. | Chi-Cuadrado /df > 3, GFI, CFI, NFI, and TLI < 0.95, RMSEA > 0.08, RMR > 0.05, Alfa de Cronbach > 0.7 | Familias | https://www.researchgate.net/publication/305541168_Bolsa_Familia_X_Program_Financial_Literacy_In_search_of_a_model_for_low-income_women |

| 29 | México | Escala OECD | N/A | Estudiantes de colegio entre 15 y 18 años | https://www.redalyc.org/journal/313/31346403009/ |

| 30 | Colombia | Elaborado por autores | N/A | Estudiantes | https://www.redalyc.org/articulo.oa?id=65950543003 |

| 31 | México | Test Banamez-UNAM, FINRA, Condusef y de Eduación Financiera. | N/A | Universitarios | https://ries.universia.net/article/view/1340/nivel-educacion-financiera-escenarios-educacion-superior-estudio-empirico-estudiantes-area-economico-administrativa |

| 32 | México | Elaborado por autores | N/A | Universitarios | http://redie.uabc.mx/redie/article/view/861 |

| 33 | Brasil | Elaborado por autores, Educación Financiera, TOV | N/A | Menores de 18 años | https://zenodo.org/doi/10.5281/zenodo.2567149 |

Fuente y elaboración: Méndez-Prado, S. M., Zambrano M., Zambrano S., Chiluiza K., Everaert P. & Valcke M. (2022). Revisión sistemática de las investigaciones de la Cultura Financiera en Latinoamérica y el Caribe. Sustainability, 14(7), 13123. https://doi.org/10.3390/su14073814

Tomando como referencia lo sintetizado en la tabla 1, se obtuvo que los países de México y Brasil son los que más destacan en las publicaciones sobre escalas de medición de cultura financiera y en cuanto al público objetivo siempre mayores a 15 años. Revelan en sus hallazgos que los jóvenes adultos suelen poseer mayor apertura ante problemáticas de índole financiero, pero no poseen las destrezas ni el conocimiento requerido para la toma de decisiones acertada.

Otra agrupación estudiada (aunque en menor medida) en la tabla 1, es la de mujeres. Se evidencia la brecha de género a través de reportes donde las mujeres carecen de acceso a las Tecnologías de Información y Comunicación (TICs), con bajo acceso a educación apropiada y desempeño en el conocimiento financiero.

Por su parte, el sesgo de endogeneidad (errores de medición u omisión de variables al abordar una investigación, mitigado por el uso variables instrumentales -VI- que permitan estimar cuál es el efecto de la presencia o ausencia de variables entre sí), se aborda de manera incipiente en LAC.

Iniciativas como la de Pesando (2018) dan cuenta del interés de pulir el análisis y resultado proponiendo tres grupos de VI: (1) antecedentes familiares y conocimientos financieros del grupo de pares o de referencia, (2) información sobre educación previa y conocimientos financieros o matemáticos previos, e (3) instrumentos que explotan experimentos naturales o variaciones geográficas en resultados específicos. Sin embargo, no existe el mismo interés de abordar el tema de endogeneidad en LAC lo que afecta la calidad de validez de los resultados en los estudios impulsados.

Volviendo a la muestra general de los 65 artículos recabados, saltó a la vista que la dimensión menos abordada en los estudios de todo tipo fue la dimensión de actitud financiera (FA), pues solo tuvo aparición en 29 de ellos. Los investigadores atribuyen este acontecimiento al tecnicismo en la medición de opiniones y forma de juzgar por parte de los individuos respecto a las áreas de finanzas. (Méndez Prado et al., 2022). Esto último acecha la oportunidad de producir un análisis completo de las tres dimensiones básicas y reconocidas en el concepto de cultura financiera: actitud, comportamiento y conocimiento financiero.

El estudio de las universidades de ESPOL y GANTE brinda también datos por país de estudio y resalta los enfoques dados en cada uno de ellos. La mayoría direccionó sus esfuerzos en dejar al descubierto los grupos vulnerables que suelen ser ajenos a la oportunidad de involucrarse en la enseñanza de la CF, siendo estos las mujeres y jóvenes.

Brinda el ejemplo de Brasil donde se ofertó el Programa Bolsa Familia, un plan que resultó ineficiente y en un gasto de recursos, pues se otorgaba dinero a mujeres que, en su mayoría, carecían de CF (Campara et. al, 2016). Así mismo, relata que Chile, Ecuador, Perú y Guatemala otorgaron a sus estudios el enfoque microempresarial, de evaluación de los componentes de la CF y de desarrollo de estrategias dinámicas de aprendizaje.

¿Qué se espera de la región y Ecuador sobre la producción científica en Cultura financiera?

La incipiente producción científica y bajo acceso de información sobre prácticas y resultados comunes nacionales no contribuye con el objetivo de desarrollo deseado.

La promoción de investigación y programas de educación financiera que involucren grupos vulnerables permitirá tener un mejor diágnostico de la situación de cultura financiera en la región.

La cultura financiera pese a estar asociada a tres dimensiones generalmente estudiadas: Actitud, comportamiento y conocimiento financieros; la dimensión de actitud ha quedado relegada (muestra estudiada) por lo que, se requiere potenciar estudios que la incluyan para lograr una mejor comprensión y valoración de la cultura financiera. El conocimiento financiero es un elemento clave, pero no único.

La producción de nuevos estudios debe tener un enfoque a largo plazo (longitudinal), explorar nuevas tecnologías, técnicas de enseñanza y su interrelación con los grupos etarios a intervenir. La producción científica debe, proveer un marco teórico claro sobre los distintos cambios que se pueden implementar y robustecer con ello y los efectos de las iniciativas que promueven el desarrollo de la cultura financiera.

Es preciso que las investigaciones otorguen relevancia al sesgo de endogeneidad para remarcar la validez de los datos e información otorgada, el valor agregado que poseen y su representación como punto de partida para el desarrollo de soluciones a corto y largo plazo.

En Ecuador, hay mucho qué hacer respecto al valor que se le brinda al desarrollo de planes de acción direccionados a la inserción de los grupos vulnerables identificados en la literatura científica, entre ellos mujeres, jóvenes y niños.

Es necesario se concentren esfuerzos promoviendo la educación financiera efectiva y el desarrollo de la cultura financiera medida técnicamente con escalas válidas y confiables en un marco de políticas públicas con objetivos claros y medibles de corto, mediano y largo plazo. Todo ello permitirá que el diseño de marco regulatorio genere como producto resultados efectivos con indicadores de desarrollo progresivos.

Con lo agravante de un entorno vulnerabilizado por ofertas digitales y productos financieros complejos, el diseño de las politicas públicas en pro de la cultura financiera ya no solo debe ser efectivo sino adicionalmente, proactivo. Esto se requiere por la velocidad con la que las redes sociales promueven el marketing financiero y exponen a los individuos a estafas o decisiones equivocadas por falta de contexto.

La contribución de la academia en lo concerniente a la cultura financiera no debe reducirse a solo la docencia tradicional, sino también debe involucrar la propuesta para diseño de las estrategias instruccionales, los métodos de enseñanza efectivos para grupos etarios y de interés, así como la participación activa en los grupos de coordinación nacional …

Puntos a resaltar:

- Existe una producción creciente pero aún incipiente de investigación científica sobre Cultura Financiera en latinoamérica y Ecuador.

- Brasil y México lideran la investigación científica sobre Cultura Financiera en LAC durante 2017-2022.

- En la muestra de estudios científicos analizados sobre cultura financiera en la región, el 50.77% corresponden a escalas de medición replicadas y en menor cuantía son sobre nuevas propuestas.

- Los jóvenes y las mujeres son identificados como grupos vulnerables en los estudios de cultura financiera con menor nivel de conocimiento y experiencia.

- La cultura financiera se asocia a tres dimensiones generalmente estudiadas: Actitud, comportamiento y conocimiento financieros; de las cuales, la actitud ha quedado relegada en la muestra estudiada en LAC 2017-2022.

- Con un entorno vulnerabilizado por ofertas digitales y productos financieros complejos, el diseño de las políticas públicas en pro de la cultura financiera debe ser efectivo y proactivo.

- La educación financiera debe ser efectiva y el desarrollo de la cultura financiera debe medirse técnicamente con escalas válidas y confiables.

- Explorar nuevas tecnologías, técnicas de ensenanza y su interrelación con los grupos etarios a intervenir/educar.