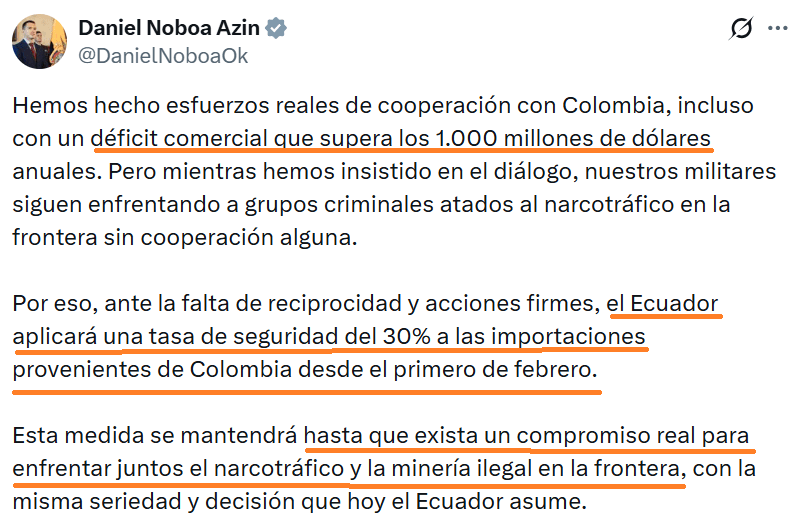

En las últimas horas el Gobierno de Noboa, por medio de la red social X, ha informado que aplicará una “tasa de seguridad” del 30% a las importaciones provenientes de Colombia, con inicio el 1 de febrero de 2026 y sin una fecha de terminación: la continuidad de la medida, por demás contraproducente, dependerá de la “cooperación” de Colombia en seguridad fronteriza (narcotráfico y minería ilegal).

Adicionalmente, se ha difundido que la implementación operativa y/o administrativa recaería en aduanas (SENAE) y que existirían excepciones, incluyendo energía eléctrica, además de efectos personales y ciertos servicios logísticos vinculados a hidrocarburos.

En el discurso público se alternan las palabras “arancel”, “tasa” e “impuesto”. Esa ambigüedad no es menor: define quién decide, cómo se instrumenta y qué régimen jurídico internacional se activa.

- Un arancel es un gravamen típicamente de política comercial (tarifario).

- Una tasa aduanera se presenta como cobro administrativo (por control/servicio).

De acuerdo al derecho internacional aplicado a la Comunidad Andina, el criterio relevante es el efecto económico: si encarece y obstaculiza importaciones intracomunitarias, la etiqueta puede ser irrelevante.

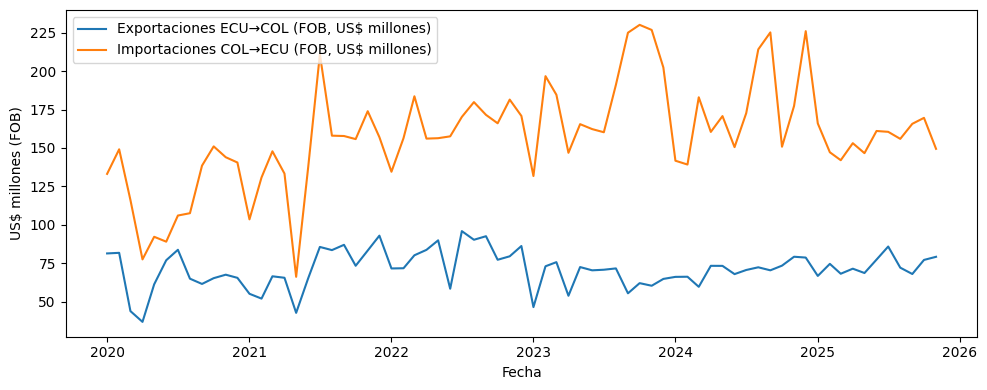

Con base en estadísticas de comercio exterior (serie anual y mensual), la relación comercial Ecuador–Colombia muestra un patrón consistente: déficit estructural para Ecuador.

Tabla 1. Comercio Ecuador–Colombia (FOB, US$ millones)

| Año | Exportaciones | Importaciones | Saldo FOB |

|---|---|---|---|

| 2020 | 789,6 | 1.444,2 | -654,6 |

| 2021 | 851,9 | 1.732,5 | -880,6 |

| 2022 | 976,4 | 1.984,4 | -1.008,0 |

| 2023 | 775,9 | 2.223,3 | -1.447,4 |

| 2024 | 850,3 | 2.111,7 | -1.261,4 |

| 2025 (ene–nov) | 808,4 | 1.717,0 | -908,5 |

Este orden de magnitud coincide con lo reportado públicamente para 2025 (ene–nov) y el argumento de Daniel Noboa sobre déficits superiores a US$1.000 millones en varios años.

¿Qué importa Ecuador desde Colombia? (la canasta que más se expone a encarecimiento)

El detalle por partidas muestra que no se trata de una canasta marginal: hay salud, insumos productivos, consumo masivo y bienes durables.

Tabla 2. Principales importaciones desde Colombia (2024, top HS4)

| Partida | Producto (resumen) | Participación aprox. |

|---|---|---|

| 2716 | Energía eléctrica | 15,6% |

| 3004 | Medicamentos | 5,4% |

| 3808 | Insecticidas/plaguicidas | 3,6% |

| 3304 | Cosméticos/maquillaje | 3,0% |

| 8704 | Vehículos de carga | 2,3% |

| 8703 | Vehículos livianos | 1,9% |

Tabla 3. Principales importaciones desde Colombia (2025 ene–nov, top HS4)

| Partida | Producto (resumen) | Participación aprox. |

|---|---|---|

| 3004 | Medicamentos | 6,9% |

| 3808 | Insecticidas/plaguicidas | 4,0% |

| 2716 | Energía eléctrica | 3,5% |

| 3304 | Cosméticos/maquillaje | 3,5% |

| 8704 | Vehículos de carga | 3,1% |

| 3305 | Capilares | 2,5% |

Un recargo de 30% por origen reconfigura precios, costos e incentivos sobre una canasta amplia y sensible (salud e insumos).

¿Cuánto se cobraría aproximadamente y cuál es el costo real de intentarlo?

Si el recargo fuese efectivamente ad valorem (30%) sobre el valor de importación (usando CIF como aproximación del “valor en aduana”), el orden de magnitud es:

- 2024: Importaciones CIF ~US$ 2.162 millones → 30% ≈ US$ 649 millones (recaudación bruta teórica)

- 2025 (ene–nov): Importaciones CIF ~US$ 1.763 millones → 30% ≈ US$ 529 millones (bruta teórica)

Ahora bien, el costo de subir esta tasa puede superar el beneficio fiscal si se desencadenan efectos previsibles:

- Costo político–internacional y riesgo energético: si Colombia responde endureciendo su cooperación (por ejemplo, restringiendo ventas de electricidad o condicionándolas políticamente, tal como han insinuado autoridades), el daño macroeconómico puede ser mayor que la recaudación esperada.

- Posible reducción del comercio formal: al encarecer la importación legal, cae el volumen de operaciones formales y se erosiona la base recaudatoria.

- Incentivo al contrabando: si no se corrige el problema de control en frontera, el 30% puede volverse un incentivo directo a evadir y mover mercancía por canales informales.

- Impacto en precios y consumo: los mayores costos se trasladan a precios (medicinas, agroinsumos, logística), afectando demanda, competitividad y, en cadena, la base tributaria doméstica.

- Agudización del conflicto binacional: sin coordinación con Colombia, la medida pierde eficacia como “control” y gana peso como conflicto comercial.

La recaudación “en papel” luce grande, pero la economía política de la medida puede hacer que el resultado neto sea pequeño o incluso negativo. Además, incluso sin choque diplomático, la cifra efectiva se aleja por mecanismos estándar:

Litigio (costos y riesgos legales por integración regional)

Exenciones (p. ej., electricidad u otros rubros)

Caída de volúmenes por sustitución/desvío/postergación (elasticidades)

Subfacturación/origen (incentivo típico en cobros ad valorem altos)

El núcleo crítico: por qué no es arancel?

Aquí entra el punto que ya circula en el debate público:

En términos simples:

- Una tasa aduanera se presenta como un cobro por control, servicio o gestión aduanera, ejecutable desde la autoridad de aduanas.

Por lo que se ha mencionado públicamente, el Gobierno estaría optando por una figura más cercana a tasa/gestión aduanera que a arancel. Esa idea suele apoyarse, de forma general, en tres pilares normativos:

- COPCI (tributos al comercio exterior): contempla que, además de aranceles e impuestos, existen tasas vinculadas a servicios/gestión aduanera.

- Potestad aduanera y servicios aduaneros: el COPCI regula la potestad de control, sujeción al régimen y servicios operativos

- Marco andino de control aduanero: en CAN existe normativa sobre control y cooperación aduanera para alegar necesidad de reforzar vigilancia.

Dicho en una línea: no sería “subir aranceles” en sentido clásico; sería “cobrar por control” desde aduana, aunque el efecto económico se parezca.

El costo en acuerdos internacionales: el frente CAN y el riesgo de choque formal

Aquí lo importante es explicarlo fácil:

- En la Comunidad Andina, el principio es que el comercio intracomunitario funcione sin gravámenes equivalentes ni restricciones que, en la práctica, cierren el mercado.

- Por eso, una medida del 30% por país de origen, aunque se le llame “tasa”, puede terminar siendo discutida como un gravamen equivalente (porque encarece y restringe importaciones).

Esto tiene costos concretos:

- Disputa institucional en el sistema andino (CAN): el país afectado puede activar mecanismos de controversia o presión política.

- Incertidumbre para importadores y productores: si hay conflicto, suben costos legales y se frena comercio formal.

- Efecto reputacional: Ecuador aparece como un socio que cambia reglas por vía administrativa, lo que encarece negociación y cooperación en otros temas.

En pocas palabras: no es solo “recaudar”; es pagar un costo diplomático e institucional que puede regresarte por otra vía.

O se sostiene la medida con evidencia o simplemente se debe retroceder

El dato central sigue siendo el mismo: Ecuador importa desde Colombia una canasta amplia y sensible. Un recargo del 30% reordena precios y costos, y además abre un frente institucional en la CAN.

La pregunta decisiva es política (y técnica): ¿con qué evidencia se sostiene?

Si el Gobierno no publica —o no puede sostener— un mínimo verificable sobre:

- impacto en precios (medicinas, agroinsumos, logística),

- respuesta del comercio formal vs informal,

- mecanismos reales de control en frontera,

- y encaje claro en el marco andino,

Debe decidir entre:

- Retroceso (total o parcial) por costo diplomático/económico (por ejemplo, tensión energética o comercial).

- Aplicación parcial con tantas excepciones y ajustes que la medida pierda relevancia fiscal, pero mantenga el conflicto.

Bibliografía referencial

Banco Central del Ecuador. (2025, marzo). Boletín analítico trimestral de comercio exterior (ResultCE_032025)

Comunidad Andina. (s. f.). Programa de Liberación / Zona de libre comercio intracomunitaria [Página institucional].

Comunidad Andina (Secretaría General). (2018). Pronunciamiento/decisión sobre compatibilidad de “tasa aduanera” de Ecuador con el Programa de Liberación [Documento institucional].

El Comercio. (2026, 21 de enero). [Nota informativa sobre la “tasa de seguridad” del 30% a importaciones desde Colombia y su aplicación/excepciones].

El País. (2026, 21 de enero). [Nota de contexto sobre la medida anunciada por Ecuador contra importaciones desde Colombia].

El Universo. (2026, enero). [Nota con cifras de intercambio/exportación de energía (XM) vinculadas a Ecuador].

La República (Colombia). (2026, 21 de enero). [Reacción del Ministerio de Minas y Energía de Colombia ante la medida anunciada por Ecuador].

Noboa Azín, D. (2026, 21 de enero). [Publicación en X anunciando una “tasa de seguridad” del 30% a importaciones provenientes de Colombia] [Publicación en red social]. X.

Primicias. (2026, 21 de enero). [Nota sobre implementación operativa, excepciones (incluida energía) y alcance de la tasa del 30%].