Fuga de capitales institucionalizada: las subsidiarias offshore de los bancos ecuatorianos

Andrés Arauz G.

1. Introducción

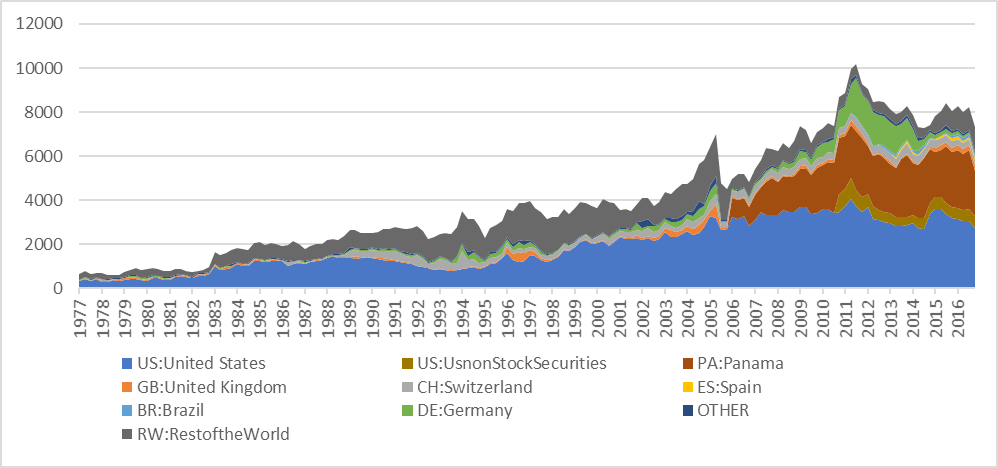

Estados Unidos y Panamá concentran más del 78% de los capitales líquidos ecuatorianos identificados fuera del país. En Panamá, cerca del 2% del Producto Interno Bruto (PIB) de dinero identificado de residentes en Ecuador (SBP 2018). En un contexto de ralentización económica y reducción de los precios de las principales exportaciones, los países latinoamericanos requieren precautelar sus divisas e ingresos fiscales. Esta situación es más crítica para el Ecuador dolarizado; las divisas constituyen su base monetaria.

Gráfico 1.1. Depósitos e inversiones líquidas (USD millones) por país (BIS 2018, SBP 2018, TIC 2018)

Ecuador lidera iniciativas internacionales para contribuir a la justicia fiscal, sin embargo, la regulación de los paraísos fiscales hacia adentro ha sido una misión casi imposible. Si bien la autoridad tributaria ha logrado importantes avances (SRI 2018), como veremos más adelante, las autoridades financieras han sido permisivas por falta de regulación y control.

A nivel macroeconómico, la fuga de capitales ha sido un fenómeno ampliamente estudiado en la Región. A nivel teórico, la fuga de capitales se entiende como una amenaza para el desarrollo, desde John M. Keynes (Crotty 1983). Inclusive White y Keynes propusieron una fuerte regulación a la cuenta de capitales para permitirle una política monetaria expansiva a los países soberanos. Gerald Epstein (2015) enfatiza a la fuga de capitales como una variable instrumental de las élites económicas en el proceso de política pública. Epstein también explora que la fuga de capitales puede ser entendido como un reflejo de flujos ilícitos. Leonce Ndikumana (2015) ha estudiado la relación entre las definiciones y la metodología de cuantificación. En cualquier caso, para esta investigación se juzga que la fuga de capitales es indeseable. La fuga de capitales atenta contra la estabilidad monetaria y el desarrollo del Ecuador.

Tabla 1.1 Depósitos e inversiones líquidas (USD millones) por país (BIS 2018, SBP 2018, TIC 2018)

|

País |

Sep-17 |

|

Estados Unidos |

3278.0 |

|

Panamá |

2043.7 |

|

Reino Unido |

257.0 |

|

Suiza |

241.9 |

|

España |

109.5 |

|

Brasil |

95.0 |

|

Alemania |

87.0 |

|

Otros |

93.0 |

|

No identificado |

1115 |

La hipótesis central de este artículo es que seis bancos ecuatorianos promueven de forma activa la fuga de capitales mediante sus subsidiarias offshore en Panamá. Mediremos la magnitud del activismo en la fuga de capitales de estas subsidiarias offshore. También demostraremos que su modelo de negocio está orientado para promover la fuga de capitales. Y finalmente ofreceremos propuestas regulatorias para enfrentar esta problemática.

Este artículo contribuye a la escasa literatura sobre modelos de negocio (modus operandi) de los bancos offshore. De la revisión de la literatura realizada, no identificamos ningún estudio que utilice en su método una base de datos de transacciones internacionales para estimar la fuga de capitales. Comúnmente, se utilizan agregados macroeconómicos para realizar esta estimación.

En la segunda sección, se incluye el contexto histórico de las offshore de bancos ecuatorianos. En la tercera, se presentan los datos disponibles. En la cuarta, se describe y aplica el método de análisis, dividido entre la medición de la participación de mercado y la caracterización del modelo de negocio y de adaptación regulatoria de las subsidiarias offshore. En la quinta sección se presentan varias conclusiones y la propuesta de regulación. A lo largo del artículo, se incluyen referencias a la literatura relacionada.

2. Un poco de historia

La desregulación y apertura financiera que comenzó en 1993 fue el contexto propicio para que banqueros ecuatorianos creen subsidiarias o sucursales de sus bancos en jurisdicciones offshore. Una subsidiaria es una empresa vinculada, generalmente de forma directa, a la institución financiera principal. Desde 1995, las subsidiarias offshore fueron protagonistas de sucesos vinculados con las crisis financieras y bancarias que culminaron con la aprobación legal de la garantía de depósitos offshore en 1999. Con esta medida, se legitimó que los recursos que fugaron del país eludiendo toda la legislación nacional se beneficien de un salvataje por parte de los ciudadanos ecuatorianos. (Páez 2004)

Como se puede ver en la Tabla 2.1, muchas subsidiarias offshore fueron creadas en plena desregulación financiera en los 1980s y 1990s. Los bancos ecuatorianos habían creado subsidiarias offshore en diversas jurisdicciones, según el (incompleto) catastro de offshore de la Superintendencia de Bancos del Ecuador:

Tabla 2.1 Subsidiarias offshore de la banca (SBE 2018, Abad 2013)

|

Luego de la crisis generalizada, en el año 2000, se expidió la Ley ‘Trole 1’ en la cual se facultó al Superintendente a cerrar sucursales o subsidiarias offshore. Por lo tanto, la mayoría de los banqueros ecuatorianos decidieron relocalizarse en Panamá por la figura de “licencia general” –podían captar depósitos y colocar préstamos en Panamá– que se acoplaba a las necesidades de las instituciones financieras, pues eran offshore sin ser de licencia offshore. De acuerdo a la legislación panameña, existen bancos de licencia internacional y bancos de licencia general (Asamblea de Panamá 1998). Se requiere más investigación para entender por qué la Superintendencia de Bancos del Ecuador, en el año 2000, sí consideró que la licencia general era suficiente para que no se consideren bancos offshore.

La vieja Ley General de Instituciones del Sistema Financiero, y el Código Orgánico Monetario Financiero vigente establecían que entidades sin licencia para operar en el Ecuador no podían captar dinero en territorio ecuatoriano ni promocionar sus servicios en territorio ecuatoriano. Las subsidiarias offshore estaban incluidas en esta prohibición. Aún como bancos extranjeros, de acuerdo con los compromisos asumidos por Ecuador en el Acuerdo General de Comercio de Servicios de la Organización Mundial de Comercio (OMC 1998), debían domiciliarse previamente en territorio ecuatoriano para poder captar recursos en el Ecuador; es decir, no se permite la modalidad de servicio transfronterizo. Las sanciones por violar estas prohibiciones son de carácter penal.

En su mayoría, los bancos grandes que no quebraron en la crisis cerraron sus operaciones en diversos centros offshore y se establecieron en Panamá.

En la actualidad, existen 6 bancos en Panamá claramente identificados con accionistas de bancos ecuatorianos. A continuación, un resumen de la información general de dichos bancos, de acuerdo con información publicada por la Superintendencia de Bancos de Panamá. El primer de estos bancos se encuentra operando en Panamá desde 1980, la Superintendencia de Bancos de Panamá fue creada en 1998 (Asamblea de Panamá 1998).

Tabla 2.2 Información general de las subsidiarias (SBP 2018b)

|

Subsidiaria Offshore |

Inicio de operaciones |

Oficinas |

ATM |

Empleados |

|

Banco del Pacífico (Panamá),S.A. |

Jul-1980 |

1 |

0 |

26 |

|

Banco Pichincha Panamá, S.A |

May-2005 |

2 |

0 |

72 |

|

BANISI, S.A. |

Mar-2008 |

1 |

2 |

138 |

|

BBP Bank (Panamá) |

May-2009 |

1 |

0 |

34 |

|

Austrobank Overseas (Panamá), S.A. |

Aug-1995 |

2 |

0 |

26 |

|

Produbank (Panamá), S.A. |

Apr-2006 |

1 |

0 |

13 |

A primera vista, se constata el muy bajo número de empleados, oficinas y cajeros automáticos operando en Panamá.

3. Datos offshore

Para los fines de este artículo, siguiendo la línea de Epstein (2015) se aplica la definición de fuga de capitales amplia, es decir, sin distinguir la causa o motivo de la salida de los capitales o el sector originador de la misma. Consistente con la disponibilidad de datos, para la cuantificación de la fuga de capitales, se aplica el método directo de stocks y una estimación de flujos de salida de capitales mediante una base de datos de transacciones internacionales. Este artículo presenta una innovación en dicha dirección.

3.1 Stocks

Gráfico 1.1. Depósitos e inversiones líquidas (USD millones) por país (BIS 2018, SBP 2018, TIC 2018)

Para el caso del método de stocks, las fuentes son el Departamento del Tesoro de Estados Unidos (TIC), la Superintendencia de Bancos de Panamá (SBP) y el Banco de Pagos Internacionales (BIS). En el Gráfico 1.1, se puede observar una serie larga de los capitales ecuatorianos depositados e invertidos en el exterior. A los datos por país del BIS se añadieron los datos de inversiones en títulos valores (no bancarios y no accionarios) que publica TIC para caracterizar de mejor manera, aunque aún incompleta, el total de la fuga de capitales correspondiente al Ecuador. A pesar de la granularidad de los datos que publica el BIS, hay un monto importante que no identifica el país de destino, pues varios centros offshore (paraísos fiscales) no autorizan que esa información esté disponible públicamente. Adicionalmente, siempre existirá una subestimación en todos los datos del BIS o de la SBP puesto que registran al depositante por su residencia inmediata, no por el beneficiario efectivo o final. (Alstadsaeter et al 2018). Es decir, si un ecuatoriano crea una empresa domiciliada en Panamá y es ésta la que deposita en un banco panameño, no observaremos este depósito en las estadísticas. Este fenómeno no es menor, como ha sido relevado por las filtraciones masivas, principalmente de los Panama Papers (ICIJ 2016).

Gráfico 3.1.1 Depósitos de Ecuador en Panamá (USD millones) (SBP 2018)

Tabla 3.1.1 Depósitos de Ecuador en Panamá, por tipo de banco (USD millones) (SBP 2018)

|

|

Dec-16 |

Dec-17 |

|

Banca internacional |

162 |

126 |

|

Banca oficial |

0 |

0 |

|

Banca extranjera privada |

2,371 |

1,770 |

|

Banca panameña privada |

102 |

111 |

|

Banca privada |

2,473 |

1,881 |

|

Sistema bancario nacional |

2,473 |

1,881 |

|

Centro bancario internacional |

2,635 |

2,007 |

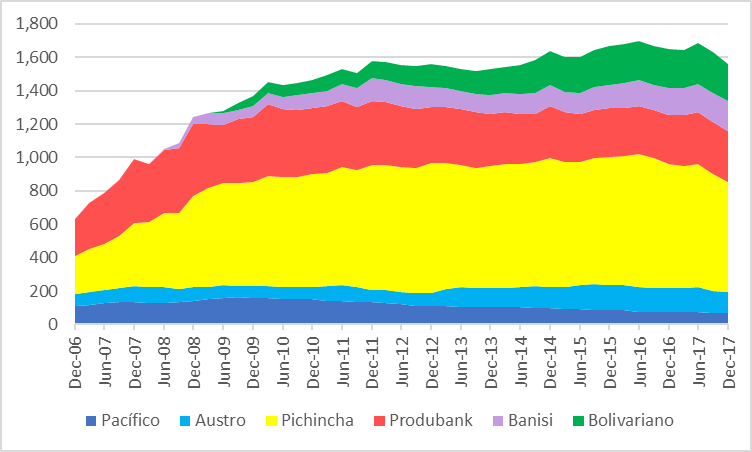

Gráfico 3.1.2 Depósitos externos de las 6 subsidiarias offshore (USD millones) (SBP 2018)

Es seguro suponer que la gran mayoría de depósitos externos de las subsidiarias offshore de bancos ecuatorianos proviene de Ecuador1. Desde el año 2006, el monto de depósitos externos en las subsidiarias offshore de bancos ecuatorianos ha crecido de manera sostenida hasta el 2011. A partir de ese año se observa una cuestionable estabilidad. Se divisan picos de crecimiento en los segundos trimestres de 2014, 2015, 2017. En algunos casos, se dan disminuciones. Es importante considerar que cuando disminuye el monto total de depósitos, corresponde muy probablemente al fenómeno de cambio de residencia; es decir, cuando el beneficiario final de Ecuador se esconde en una figura societaria domiciliada en Panamá. Esto se podría investigar midiendo el nivel de depósitos locales en dichas subsidiarias offshore.

3.2 Datos transaccionales

Se logró acceder a una base de datos, con cierto nivel de agregación, de las transacciones internacionales de salida de divisas, sin identificadores de origen y destino, pero sí con números de transacciones por motivo, por país y por código BIC/ABA para los años 2010-2015. Se segmentó los datos correspondientes a transacciones a Panamá y a los códigos BIC de las 6 subsidiarias offshore de interés. La base de datos parcial adquirió la calidad de documento público cuando fue proporcionada por la Superintendencia de Bancos del Ecuador al difunto asambleísta Fausto Cayambe, quien investigó el mundo offshore y promovió un impuesto específico al patrimonio proveniente de dichas jurisdicciones (SBE 2016). A continuación, se exponen algunos de los principales datos:

Tabla 3.2.1 Transacciones totales al exterior por país, año 2015, ordenado por valor

|

Año 2015 |

Declarado |

Código SWIFT |

||

|

USD millones |

Número |

USD millones |

Número |

|

|

Estados Unidos |

$44,007 |

10,808,076 |

$37,919 |

5,700,143 |

|

Alemania |

$3,206 |

47,833 |

$3,152 |

18,706 |

|

Panamá |

$2,663 |

127,050 |

$2,462 |

43,049 |

|

China |

$1,972 |

62,458 |

$1,804 |

35,177 |

|

Suiza |

$662 |

18,094 |

$629 |

5,259 |

|

España |

$661 |

165,995 |

$515 |

20,037 |

|

Perú |

$628 |

99,545 |

$564 |

14,468 |

|

Reino Unido |

$586 |

221,663 |

$691 |

2,288,548 |

|

Bélgica |

$483 |

13,266 |

$469 |

2,613 |

|

Colombia |

$478 |

504,396 |

$318 |

15,137 |

|

Hong Kong |

$363 |

19,913 |

$348 |

10,928 |

|

Chile |

$321 |

50,904 |

||

|

Países Bajos |

$320 |

36,460 |

$302 |

3,666 |

|

Otros |

$3,674 |

1,042,566 |

$10,529 |

5,024,028 |

|

Total |

$59,709 |

13,181,759 |

$59,709 |

13,181,759 |

Tabla 3.2.2 Transacciones totales al exterior por país declarado, ordenado por número de transacciones

|

2015 |

||

|

USD millones |

Número |

|

|

Estados Unidos |

$44,007 |

10,808,076 |

|

Colombia |

$478 |

504,396 |

|

Luxemburgo |

$79 |

325,141 |

|

Reino Unido |

$586 |

221,663 |

|

España |

$661 |

165,995 |

|

Panamá |

$2,663 |

127,050 |

|

Perú |

$628 |

99,545 |

|

Irlanda |

$64 |

91,986 |

|

México |

$218 |

77,266 |

|

China |

$1,972 |

62,458 |

|

Suecia |

$68 |

61,236 |

|

Chile |

$321 |

50,904 |

|

Canadá |

$172 |

49,675 |

|

Alemania |

$3,206 |

47,833 |

|

Otros |

$4,579 |

488,535 |

|

Total |

$59,709 |

13,181,759 |

Como se puede observar en la Tabla 3.2.1, las transacciones a EEUU lideran por varias órdenes de magnitud. Panamá es el tercer país en monto transferido. En la tabla 3.2.2 se observa la misma información, pero ordenada por número de transacciones. Panamá ocupa el sexto lugar. En el caso de Estados Unidos, el motivo de la transacción más común es “901 – Tarjetas de crédito y débito” pues se liquidan en Estados Unidos. La gran mayoría de transacciones a Estados Unidos (9,7 de 10,8 millones) son por este concepto.

Tabla 3.2.3 Transacciones a Panamá (destino declarado) por motivo económico

|

|

2015 |

||

|

|

USD millones |

Número |

Promedio USD |

|

105 – Importaciones |

$1,964 |

9,687 |

$202,792 |

|

110 – Anticipo por importaciones |

$132 |

2,157 |

$61,409 |

|

202 – Servicios de transporte marítimo, aéreo y terrestre de carga |

$14 |

280 |

$51,524 |

|

210 – Primas por reaseguros / retrocesiones |

$25 |

196 |

$125,184 |

|

214 – Servicios financieros |

$133 |

2,291 |

$58,051 |

|

224 – Marcas y patentes |

$8 |

162 |

$48,126 |

|

246 – Servicios jurídicos, contables, auditoría y de asesoramiento |

$15 |

641 |

$23,502 |

|

248 – Servicios de publicidad e investigación de mercado |

$9 |

87 |

$104,674 |

|

300 – Pagos laborales |

$6 |

404 |

$13,898 |

|

405 – Dividendos / distribución de utilidades |

$41 |

284 |

$143,802 |

|

610 – Amortización de créditos |

$32 |

1,164 |

$27,186 |

|

615 – Desembolso de créditos |

$7 |

121 |

$61,946 |

|

625 – Inversiones financieras a largo plazo en el exterior |

$7 |

96 |

$72,893 |

|

630 – Inversiones financieras a corto plazo en el exterior |

$10 |

101 |

$97,947 |

|

635 – Inversiones de capital a largo plazo en el exterior |

$7 |

48 |

$145,442 |

|

640 – Inversiones de capital a corto plazo en el exterior |

$4 |

183 |

$20,870 |

|

650 – Depósitos en cuenta propia en el exterior |

$148 |

8,361 |

$17,751 |

|

710 – Amortización de créditos concedidos por no residentes |

$10 |

106 |

$90,562 |

|

901 – Tarjetas de crédito y débito |

$25 |

91,740 |

$277 |

|

902 – Cobranzas del exterior |

$11 |

801 |

$13,199 |

|

Otras |

$55 |

8,140 |

|

|

Grand Total |

$2,663 |

127,050 |

|

En el caso de transacciones a Panamá, luego de tarjetas e importaciones2, el principal motivo de la transacción es “650 – Depósito de cuenta propia en el exterior”. Juntando las transacciones cuyo motivo son inversiones financieras, inversiones de capital, depósitos en cuenta y servicios financieros, suman 11.080 transacciones por USD 313 millones en el año 2015. Con esta fuente de información, este agregado es lo más próximo a transacciones consideradas fuga de capitales.

Tabla 3.2.4 Transacciones a las subsidiarias offshore, bancos de Panamá y a Panamá (SBE 2016)

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2015 |

|

|

|

|

|

|

|

|

Offshore/SWIFT |

|

Transacciones a las 6 offshore, según SWIFT |

$207 |

$554 |

$295 |

$267 |

$292 |

$383 |

16% |

|

d/c inversiones, depósitos y servicios financieros |

$150 |

$381 |

$190 |

$145 |

$116 |

$193 |

64% |

|

d/c inversiones y depósitos |

$140 |

$339 |

$159 |

$90 |

$86 |

$146 |

79% |

|

SWIFT/Panamá |

|||||||

|

Transacciones a bancos de Panamá, según SWIFT |

$566 |

$1,622 |

$1,441 |

$2,306 |

$2,790 |

$2,462 |

92% |

|

d/c inversiones, depósitos y servicios financieros |

$175 |

$404 |

$226 |

$225 |

$219 |

$304 |

97% |

|

d/c inversiones y depósitos |

$165 |

$353 |

$166 |

$106 |

$111 |

$183 |

102% |

|

|

|

|

|

|

|

|

|

|

Transacciones a Panamá, según declaración |

$657 |

$1,863 |

$1,662 |

$2,580 |

$3,072 |

$2,663 |

|

|

d/c inversiones, depósitos y servicios financieros |

$221 |

$506 |

$283 |

$275 |

$268 |

$313 |

|

|

d/c inversiones y depósitos |

$204 |

$444 |

$182 |

$118 |

$91 |

$180 |

|

Esta última tabla evidencia que, en términos monetarios, los datos obtenidos del código SWIFT son bastante cercanos a los declarados. Esto significa que usar los datos monetarios agregados por el código SWIFT para identificar a las subsidiarias offshore es adecuado. Por otro lado, la participación de estas subsidiarias con relación al total de transferencias a bancos de Panamá es baja. Sin embargo, la participación de estas subsidiarias con relación a transacciones consideradas como fuga de capitales (inversiones y depósitos) es alta.

3.3 Comparaciones

Se comparan los datos transaccionales con las variaciones de stocks provenientes del Banco de Pagos Internacionales y de la Superintendencia de Bancos de Panamá:

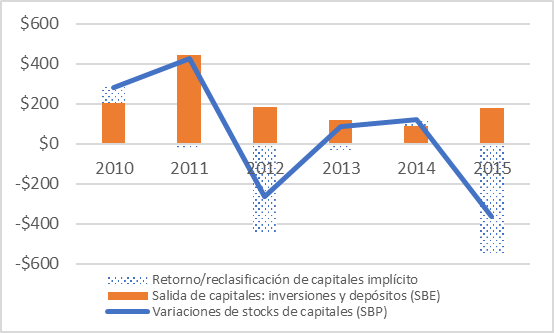

Gráfico 3.3.1 Variación de stocks Ecuador en Panamá versus transferencias de capitales Ecuador a Panamá (USD millones)

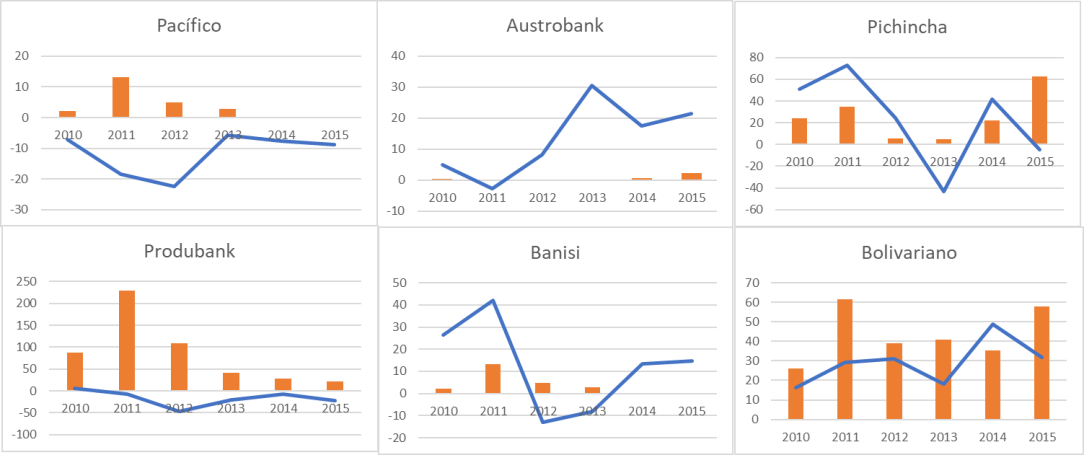

Gráfico 3.3.2 Variación de stocks de las subsidiarias offshore versus transferencias (USD millones)

Es difícil constatar un patrón respecto a estos movimientos. Se nos hace evidente la necesidad de completar la información con los flujos de entrada. Finalmente, es relevante mencionar que, si el investigador contara con más variables y con más identificadores, se pudiera enriquecer el análisis en muchas más dimensiones. En particular, con relación a las subsidiarias offshore, se pudiera determinar si el origen de las transacciones son los bancos matrices o sus clientes.

4. Metodología y resultados

La mayoría de la literatura explica el fenómeno de la fuga de capitales desde la demanda de servicios de los dueños del capital a fugarse. Generalmente, como anticipación o reacción a cambios desfavorables en las condiciones económicas (temor a la expropiación, expectativas cambiarias/económicas o diversificación de portafolio). Sin embargo, los bancos offshore, junto con otros proveedores de servicios como abogados, asesores tributarios, auditores, cumplen un rol activo en promover la fuga de capitales. Masciandaro y Balakina describen (2015: 95) las características de una organización para su propensión a lavar dinero: mayor opacidad y mayor posición de privilegio. Masciandaro y Balakina (2015: 97) establecen que los bancos tienen un alto grado de opacidad, entendida como la relación de información disponible/revelada de sus clientes, y tiene una alta posición de privilegio en la “pirámide de pasivos” (Wray 2011), puesto que gestionan el sistema de pagos. Para ganar en opacidad, deben operar en jurisdicciones regulatoriamente más laxas (Masciandaro y Balakina 2015: 110). Johannesen y Zucman (2014) demuestran que, para minimizar probabilidad de reporte a las autoridades locales, y ganar aún más en opacidad, el banco debe operar en una jurisdicción transfronteriza distinta a la del depositante. El modelo de negocio de un banco offshore es el de máxima opacidad posible.

Recordando la hipótesis central de este artículo: seis bancos ecuatorianos promueven de forma activa la fuga de capitales mediante sus subsidiarias offshore en Panamá. Mediremos la magnitud de activismo en la fuga de capitales de estas subsidiarias offshore. También demostraremos que su modelo de negocio está orientado para promover la fuga de capitales.

Para poder medir la magnitud de activismo, usaremos como indicador la participación de mercado de las subsidiarias ecuatorianas en el total de la fuga de capitales destinada a Panamá.

Con el fin de determinar los modelos de negocio de estas subsidiarias offshore, realizaremos un análisis financiero con varios indicadores, enunciaremos los mecanismos específicos de captación de depósitos y describiremos su adaptación frente a cambios regulatorios.

Para el análisis financiero, examinaremos la proporción de depósitos externos respecto al total de depósitos, los índices de liquidez, la proporción de cartera externa y la cantidad de depósitos por empleado.

4.1 Resultados: participación de mercado

La banca que opera en Panamá ya tiene una estructura de mercado dada. A diciembre de 2017, los seis bancos que más depósitos captan son BAC International Bank, Banco General, Bancolombia, Banco Nacional de Panamá, Banistmo y Banesco. Las subsidiarias offshore de los bancos ecuatorianos se ubican en los puestos 27 y mucho más abajo, entre las 74 instituciones. Las subsidiarias ecuatorianas tienen una participación conjunta del 1,7% de los depósitos en Panamá. Si la decisión de depositar un dólar, proveniente de Ecuador, en Panamá fuese al azar, en términos del mercado panameño, se esperaría que se depositaran 1,7% de los dineros ecuatorianos en las subsidiarias ecuatorianas. Sin embargo, estas seis subsidiarias offshore tienen una participación del 79%. Esto obviamente demuestra que sí hay una incidencia en los depósitos, refleja una participación activa de las seis subsidiarias offshore en captar los recursos provenientes de Ecuador.

Adicionalmente, la distribución de depósitos de capitales ecuatorianos en las subsidiarias offshore en Panamá, salvo el caso del Banco del Pacífico, se asemeja a la distribución de los depósitos de sus matrices en el mercado ecuatoriano. Esta es una evidencia más del grado de activismo en la captación de depósitos destinados a las subsidiarias offshore en Panamá.

Tabla 4.1.1 Distribución de mercado en depósitos de Ecuador en mercados de Panamá y Ecuador

|

Dic-2017 |

Panamá |

Ecuador |

|

Austro |

8% |

6% |

|

Banisi |

12% |

11% |

|

Bolivariano |

14% |

13% |

|

Pacífico |

4% |

18% |

|

Pichincha |

42% |

37% |

|

Produbank |

20% |

15% |

Sin embargo, aproximadamente 21% del valor monetario de lo que fuga a Panamá que no se deposita en las offshore de los bancos ecuatorianos. En vista que los bancos ecuatorianos no inciden en esta distribución, es de esperarse que estos recursos sí se comporten de manera más apegada a la estructura general del mercado de depósitos en Panamá. Para los depósitos o inversiones restantes, en el año 2015, se evidencia que constan entidades como Mercantil Bank, Citibank, Global Bank, Banco General, Banistmo y Bancolombia, un comportamiento más afín a la estructura general del mercado.

En el caso de las seis subsidiarias offshore referidas en esta investigación, podemos observar que representan la abultada mayoría de transacciones, en número y en monto, de las que se cursan a Panamá. Esto comprueba la hipótesis central que estos bancos promueven la transaccionalidad a Panamá y, por ende, promueven la fuga de capitales a esta jurisdicción.

4.2 Modelo de negocios

Tabla 4.2.1 Proporción de depósitos externos respecto al total de depósitos

|

Dic-2017 |

Depósitos externos / Depósitos |

|

Austro |

100% |

|

Banisi |

62% |

|

Bolivariano |

86% |

|

Pacífico |

98% |

|

Pichincha |

92% |

|

Produbank |

99% |

Como resulta evidente, la abultada mayoría de captaciones de estas subsidiarias offshore son externos.

Tabla 4.2.2 Activos líquidos e inversiones respecto al total de depósitos

|

Dic-2017 |

Liquidez / Depósitos |

|

Austro |

39% |

|

Banisi |

22% |

|

Bolivariano |

50% |

|

Pacífico |

108% |

|

Pichincha |

68% |

|

Produbank |

87% |

Tabla 4.2.3 Préstamos al exterior respecto al total de préstamos

|

Dic-17 |

Cartera externa/Cartera |

|

Austro |

100% |

|

Banisi |

14% |

|

Bolivariano |

93% |

|

Pacífico |

48% |

|

Pichincha |

76% |

|

Produbank |

69% |

Como se puede observar, salvo Banisi, estas subsidiarias tienen niveles muy altos de liquidez. Esto implica que no están realizando colocaciones; están ubicando las captaciones en instrumentos líquidos. Es decir, no están cumpliendo una función de banco de crédito, sino de tesorería.

Los bancos extranjeros utilizan a los paraísos fiscales como espacio de intermediación de sus depósitos: generalmente, la liquidez luego retorna al país de origen o se invierte en mercados de Estados Unidos (Arauz 2013). En el caso de Banisi, según Pacific Credit Rating (2015), la mayoría de los créditos no se prestan en el Ecuador.

Tabla 4.2.4 Depósitos (USD) respecto al número de empleados

|

Dic-17 |

Depósitos/empleado |

|

Austro |

$4,837 |

|

Banisi |

$2,103 |

|

Bolivariano |

$7,145 |

|

Pacífico |

$2,666 |

|

Pichincha |

$10,671 |

|

Produbank |

$22,395 |

Como es claro, las subsidiarias minimizan el personal en las oficinas offshore, característico de la fuga de capitales. Además, es probable que utilicen la infraestructura de la institución matriz para minimizar sus costos.

Como queda claro, el modelo se resume en captar dinero desde el Ecuador y mantenerlo líquido en inversiones. Una porción muy pequeña de los depósitos se capta en Panamá (y es muy probable que sean empresas panameñas cuyo centro de interés económico sea Ecuador) y una porción aún más pequeña de los activos se coloca como crédito en Panamá.

Muchas de las captaciones se realizan mediante transferencias internacionales a través del sistema SWIFT, como se presentó en la Sección 3.2. Otra parte se realiza mediante el mal uso de convenios de diversa índole y oficinas de representación con sus bancos matrices en Ecuador. Otra parte importante se realiza mediante canales electrónicos, principalmente sus portales web. Finalmente, otra parte se concreta mediante depósitos en especie en las ventanillas en Panamá.

Los portales de internet registrados por estas subsidiarias offshore revelan que al menos una parte de la operatividad tecnológica se maneja desde Ecuador. Este argumento consolida la hipótesis que son bancos cuyo centro de interés económico es el Ecuador pero que buscan evadir la legislación del Ecuador y promueven dicho comportamiento para sus clientes.

4.3. Adaptación regulatoria

Como se mencionó en los antecedentes, en el año 2000 se implementó una facultad legal para prohibir que los bancos ecuatorianos puedan tener subsidiarias offshore. Sin embargo, la elusión a esta prohibición comenzó en el mismo año 2000, cuando se constituyeron nuevas subsidiarias en Panamá, aunque con la denominación de “licencia general” que las consideró “entidades operativas en el exterior” y no offshore (SBE 2018). Se requiere mayor investigación para entender la motivación de la Superintendencia de Bancos de entonces para haber autorizado estas subsidiarias.

Esta normativa no sufrió mayor modificación hasta el 2007, cuando se aplicaron ajustes tributarios relacionados a los paraísos fiscales. Por primera vez, se definió en la legislación nacional el término “paraíso fiscal”. El Servicio de Rentas Internas (2018), a pesar de infructuosas presiones, categorizó a Panamá como un paraíso fiscal.

Las subsidiarias offshore cuyo centro de interés económico es el Ecuador, a sabiendas que la captación de dinero en el Ecuador es ilegal y penado, deben actuar de forma subrepticia, al filo o al margen de la ley. Este tipo de comportamiento invita a otros actores que buscan actuar de forma opaca. En numerosos casos recientes, estas subsidiarias offshore facilitaron las transferencias de dinero de origen corrupto, como son los casos de Odebrecht y Petroecuador. En particular, al menos Produbank y Banco Bolivariano Panamá, estuvieron involucrados en estos procesos. Como es lógico, la operatividad real de estas transferencias era realizada en territorio ecuatoriano. (Función Judicial 2017)

Con el Código Orgánico Monetario y Financiero de 2014, se estableció un periodo de transición de un año para que los bancos desinviertan sus subsidiarias offshore en paraísos fiscales. Esto no fue normado con legislación secundaria. La ley también prohibía que accionistas indirectos de bancos ecuatorianos fuesen accionistas indirectos de bancos en paraísos fiscales. Sin embargo, esta última prohibición no estaba acompañada de una sanción expresa en la ley.

En muchos casos, los bancos simplemente realizaron procesos de desinversión donde se desprendían de la subsidiaria, pero la vendían a una sociedad tenedora de acciones cuya propiedad era similar a los accionistas del banco matriz. En otros casos, la vendieron a familiares. (SBE 2018)

El caso más paradigmático fue el del banquero y candidato presidencial Guillermo Lasso, pues luego de una publicación periodística, admitió ser dueño de una de dichas subsidiarias offshore. Esto era el reconocimiento de un hecho ilegal. Igualmente, paradigmática fue la declaración del Superintendente de Bancos ante la Asamblea Nacional del Ecuador (2017) cuando afirmó que la Superintendencia de Bancos de Panamá se niega a entregar información al Superintendente de Bancos de Ecuador respecto a los accionistas de dicho banco offshore, pues era información confidencial.

El Servicio de Rentas Internas y la Asambleísta Soledad Buendía reiteraron al Superintendente que continúe con la investigación hasta que finalmente el Superintendente consultó, mediante oficio, a Guillermo Lasso, si la subsidiaria offshore le pertenecía y establecía períodos transitorios para que la desinversión se materialice. No existe más información pública sobre el caso.

En la legislación más reciente, la Ley de Reactivación Económica, se incluyó expresamente la sanción por el incumplimiento que accionistas de bancos ecuatorianos sean a su vez accionistas de subsidiarias offshore. La sanción consiste en una multa. (Asamblea Nacional del Ecuador 2018)

Es previsible que los accionistas utilicen nuevos velos societarios transfronterizos o utilicen instrumentos más complejos para eludir las prohibiciones. La autoridad de control debe prever que el sujeto regulado va a asumir este tipo de comportamientos, por lo cual se establece una propuesta regulatoria para evitar que estas subsidiarias offshore promuevan la fuga de capitales.

5. Principales conclusiones

5.1 Resultados

Hemos demostrado que los bancos y sus subsidiarias offshore promueven la fuga de capitales. Se comparó los stocks y los volúmenes transaccionales para determinar que hay un sesgo hacia estas entidades. Se comprobó que el centro de interés económico de estas subsidiarias es el territorio ecuatoriano y que, por lo tanto, sus operaciones en Panamá sí corresponden a operaciones offshore. En vista que la captación de dinero por entidades que no obtengan licencia por parte de la Superintendencia de Bancos está prohibida, la promoción de la fuga de capitales se da mediante actos al filo o al margen de la ley. Este comportamiento, a su vez, incita a otros actos al filo o al margen de la ley, por lo cual se requieren acciones contundentes.

Aunque en este artículo hemos analizado específicamente el caso de Ecuador, el fenómeno ocurre en otros paraísos fiscales y con muchos países de América Latina. Para ejemplificar, se muestra a continuación una lista de subsidiarias offshore de bancos de países latinoamericanos que operan en Panamá.

Tabla 5.1 Subsidiarias offshore en Panamá de bancos de países latinoamericanos (SBP 2018)

|

Banco Davivienda (Panamá), S.A. |

Colombia |

|

Banistmo, S.A. |

Colombia |

|

Banco Internacional de Costa Rica, S.A. |

Costa Rica |

|

Mercantil Bank, (Panamá) S.A. |

Venezuela |

|

Banesco, S.A. |

Venezuela |

|

BCT Bank International |

Costa Rica |

|

BAC International Bank, Inc. |

Colombia |

|

ST.Georges Bank & Company Inc. |

Nicaragua |

|

Banco Azteca (Panamá), S.A. |

México |

|

FPB BANK, INC. |

Brasil |

|

Banco G&T Continental (Panamà),S.A.(BMF) |

Guatemala |

|

Banco Lafise Panamá S.A. |

Nicaragua |

|

Allbank Corp. |

Venezuela |

|

Bancolombia, S.A. |

Colombia |

|

Banco Ficohsa (Panamá), S.A. |

Honduras |

|

Banco de Bogotá, S.A.-Sucursal |

Colombia |

|

Banco de la Nación Argentina |

Argentina |

|

International Union Bank, S.A. |

Venezuela |

|

Banco de Occidente (Panamá), S.A. |

Colombia |

|

Popular Bank Ltd.Inc. |

R. Dominicana |

|

Inteligo Bank Ltd. |

Perú |

|

GNB Sudameris Bank, S.A. |

Colombia |

|

GTC Bank, Inc. |

Guatemala |

|

Banco Crédito del Perú |

Perú |

|

Banco Corficolombiana (Panamá), S.A. |

Colombia |

|

First Central International Bank , Inc, |

Venezuela |

|

TAG BANK, S.A |

Brasil |

|

Banco Colpatria Multibanca Colpatria, S.A.Sucursal Panamá |

Colombia |

|

BHD International Bank (Panamá), S.A. |

R. Dominicana |

|

Banco Internacional de Perú, S.A.A. (Interbank) |

Perú |

|

Banco Davivienda Internacional (Panamá), S.A. |

Colombia |

5.2 ¿Qué hacer? Regular

A partir de la crisis asiática de 1998 y, especialmente, luego de la gran crisis mundial de 2008, vivimos una incoherencia productiva (Grabel 2017) en términos de la rica diversidad en instrumentos para la regulación a la cuenta de capitales. En esa dirección, la particularidad del fenómeno de fuga de capitales promovida por subsidiarias offshore de bancos locales, común en América Latina, requiere investigación y una propuesta regulatoria específica. Esta propuesta se divide en regulación a los flujos (prevenir que más dinero se fugue) y a los stocks (buscar que el dinero retorne).

5.2.1 Flujos

La primera acción regulatoria que se debe tomar es impedir y cancelar todo convenio de corresponsalía, asociación o alianza estratégica, oficina de representación entre entidades financieras que operen en Panamá y los bancos ecuatorianos (y cualquier otra persona en territorio nacional). Esto debe llevar a investigar los mecanismos logísticos concretos que se utilizan para promover las captaciones: líneas telefónicas, servidores informáticos, oficinas y personal dedicado al tema.

Como segunda acción regulatoria, en el caso de los servidores informáticos, se debe aplicar los artículos del Código Orgánico Monetario y Financiero y Código Orgánico Integral Penal vigentes y derivar en sanciones para las entidades que contribuyeron a cometer actos ilícitos en la captación de recursos por parte de entidades no autorizadas para el efecto. Al menos se pueden considerar las opciones de asociación ilícita y captación ilegal (en el caso de las offshore), de peculado bancario (por la venta de una subsidiaria a precios inconvenientes para los accionistas minoritarios y depositantes), testaferrismo y simulación (por la presunción de vinculación con los anteriores accionistas).

Asimismo, como tercera acción regulatoria, se debe iniciar acciones ante la Organización Mundial de Comercio para que, en aplicación de los compromisos asumidos por el Ecuador, los canales electrónicos de las subsidiarias que operan en Panamá no puedan brindar el servicio en territorio ecuatoriano.

5.2.2 Stocks

Con relación a las subsidiarias offshore de capital ecuatoriano, la Superintendencia de Bancos de Ecuador debe aplicar la legislación panameña para llegar a convenios de supervisión consolidada transfronteriza. Consecuentemente, debe regular el proceso de desinversión de estas subsidiarias para que se entienda el término “desinversión” como “liquidación” y no como “cesión”. La liquidación debe realizarse mediante un proceso de supervisión consolidada en aplicación de los principios de exclusión y transferencia de activos y pasivos, para que – por lo menos una parte de – los capitales fugados puedan retornar a los bancos matrices en el Ecuador.

Bibliografía

Abad, Juan José (2013). Desempeño financiero de la banca offshore ecuatoriana. Periodo 2006-2010. Disertación previa a la obtención del título de Economista. Pontifica Universidad Católica del Ecuador. http://repositorio.puce.edu.ec/bitstream/handle/22000/6099/T-PUCE-6336.pdf?sequence=1

Alstadsaeter, Anette, Johannesen, Niels y Zucman, Gabriel (2018). Who Owns the Wealth in Tax Havens? Macro Evidence and Implications for Global Inequality. Journal of Public Economics, 2018. Forthcoming.

Arauz, Andres (2013). “Ecuador’s Efforts to Review GATS Rules on Monetary and Financial Regulations and New Paradigms on Ways Around Them” en Gallagher, K. y Stanley, L, Eds. Capital Account Regulations and the Trading System: A Compatibility Review. Universidad de Boston: Centro Frederick S. Pardee: Boston. Marzo 2013. ISBN 978-1-936727-08-7.

Asamblea de Panamá (1998). Decreto Ley No. 9. “Por el cual se reforma el régimen bancario y se crea la Superintendencia de Bancos”. Gaceta Oficial No. 23,499. 12 de marzo de 1998.

Asamblea Nacional del Ecuador (2017). “Christian Cruz pidió que se levante el sigilo para investigar fuera del país”. Comisión de Justicia. 29 de marzo de 2017. https://www.asambleanacional.gob.ec/es/blogs/marisol-penafiel/48616-christian-cruz-pidio-que-se-levante-el

Asamblea Nacional del Ecuador (2018). Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera. Sistema de Formación de la Ley. http://ppless.asambleanacional.gob.ec/alfresco/d/d/workspace/SpacesStore/6b86a6e9-8c40-4839-adbe-71d1029b8a3e/Texto%20Definitivo.pdf

[BIS] Bank of International Settlements (2018). Locational Banking Statistics. 31 de mayo de 2018. http://stats.bis.org/statx/toc/LBS.html

Crotty, James (1983). “On Keynes and Capital Flight”. Journal of Economic Literature. Vol XXI. March 1983. pp 59-65.

Esptein, Gerald (2005). “Capital Flight and Capital Controls in Developing Countries: an Introduction” en Epstein, G. ed. Capital Flight and Capital Controls in Developing Countries. Cheltenham: Edward Elgar.

Función Judicial (2018). eSATJE – Consulta de Procesos. 12 de junio de 2018. http://consultas.funcionjudicial.gob.ec/informacionjudicial/public/informacion.jsf No. proceso: 17721-2017-00222 y No. proceso: 09915-2017-00036

Grabel, Ilene (2017). When things don’t fall apart: global financial governance and

developmental financial in an age of productive incoherence. Cambridge, MA: Massachusetts Institute of Technology Press.

[ICIJ] International Consortium of Investigative Journalists (2016). Browse by country Ecuador. https://offshoreleaks.icij.org/search?utf8=%E2%9C%93&q=&c=ECU&j=&e=&commit=Search

Johannesen, Niels y Zucman, Gabriel (2014) The End of Bank Secrecy? An Evaluation of the G20 Tax Haven Crackdown. American Economic Journal: Economic Policy 2014, 6(1): 65–91. http://dx.doi.org/10.1257/pol.6.1.65

Masciandaro, Donato y Balakina, Olga (2015). Banking Secrecy and Global Financia: Economic and Political Issues. Hampshire: Palgrave Macmillan.

Ndikumana, Leonce, Boyce, James y Saloum Ndiaye, Ameth (2015). “Capital Flight from Africa: Measurement and Drivers” en Ajayi, S.I. Ndikuama, L. eds. Capital Flight from Africa. Oxford: Oxford University Press.

Netcraft.com (2018). “Network”, “Hosting History”. Site report. 12 de junio de 2018. https://toolbar.netcraft.com/site_report

[OMC] Organización Mundial del Comercio (1998). Compromisos de Ecuador – Suplemento 2. 26 de febrero de 1998. https://docs.wto.org/dol2fe/Pages/FE_Search/FE_S_S009-DP.aspx?language=S&CatalogueIdList=36894,49670,3956&CurrentCatalogueIdIndex=0&FullTextHash=&HasEnglishRecord=True&HasFrenchRecord=True&HasSpanishRecord=True

Pacific Credit Rating (2015). Informe con Estados Financieros al 30 de junio 2015. 9 de octubre de 2015. https://www.banisipanama.com/images/estados-financieros/calificacion-de-riesgo/informe-final-junio2015.pdf

Páez Pérez, Pedro (2004). “Liberalización financiera, crisis y destrucción de la moneda nacional en Ecuador”. Cuestiones Económicas Vol. 20, No 1:3,2004. Banco Central del Ecuador. https://www.bce.fin.ec/cuestiones_economicas/images/PDFS/2004/No1/Vol.20-1-2004PedroPaez.pdf

[SBE] Superintendencia de Bancos del Ecuador (2016). Información compilada y agregada de reportes de transacciones internacionales por salida de divisas. Oficio No. SB-DS-2016-0094-O. 26 de abril de 2016.

[SBE] Superintendencia de Bancos del Ecuador (2018). Consulta de Catastro Público. Entidades Operativas en el Exterior. http://oidprd.sbs.gob.ec/practg/pk_catst.p_reprt_dat_genrl?vp_cod_tip_instt=42

[SBP] Superintendencia de Bancos de Panamá (2018). Cartas Bancarias. 2017 – Cuarto trimestre. https://www.superbancos.gob.pa/es/fin-y-est/cartas-bancarias

[SRI] Servicio de Rentas Internas (2018). Fiscalidad Internacional. 12 de junio de 2018. http://www.sri.gob.ec/web/guest/fiscalidad-internacional2

[TIC] Treasury Information Capital System (2018). Securities (B): Portfolio Holdings of U.S. and Foreign Securities. 19 de diciembre de 2017. https://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticsec2.aspx

Wray, Randall (2011). Clearing and the Pyramid of Liabilities. MMP Blog #15. New Economic Perspectives. http://neweconomicperspectives.org/2011/09/mmp-blog-15-clearing-and-pyramid-of.html

1 Ver informes de calificadora de riesgo Pacific Credit Rating (2015)

2 La magnitud de importaciones sorprende en sí mismo, puede que corresponda a un fenómeno de precios de transferencia.

12 comentarios en “Fuga de capitales institucionalizada: las subsidiarias offshore de los bancos ecuatorianos”