A continuación, un texto que se encontraba en proceso de revisión cuando el Presidente Lenin Moreno anunció la presentación de un veto parcial al Proyecto de Ley Orgánica de Simplicidad y Progresividad Tributaria. Dado que el mencionado veto, a la fecha y hora de publicación del presente, no se encuentra disponible en la página de la Asamblea Nacional, sirvan las siguientes líneas como un preliminar al análisis que se espera hacer, en los próximos días, de la objeciones presentadas por el Ejecutivo.

Este lunes 9 de diciembre de 2019, la Asamblea Nacional del Ecuador aprobó el informe para segundo debate del Proyecto de Ley Orgánica de Simplicidad y Progresividad Tributaria, que no es más que un recorte del Proyecto de Ley Trole 4, por lo cual bien se le podría llamar refrito de la Trole 4, a la cual se aplican muchas de las mismas críticas del proyecto original. Ya Moreno anunció que enviará la segunda parte que incluye las reformas a las finanzas públicas y al régimen monetario.

las exoneraciones tributarias contempladas en el proyecto […] se orientan a incrementar las ganancias de los grupos económicos representados en el gabinete

Bayardo Tobar, El sentido del proyecto de Ley de Simplicidad y Progresividad Tributaria

Ahora el texto de la ley regresa al Ejecutivo, que puede allanarse al texto aprobado en la Asamblea o vetar la ley, añadiendo o eliminando texto conforme le parezca conveniente, incluyendo la posibilidad de añadir los artículos que fueron recortados de la Trole 4 orginal, de lo cual tenemos antecedentes.

no dejaremos de advertir desde este Observatorio que el veto presidencial podría reincorporar artículos incluso de temas ajenos a la norma original

Andrés Chiriboga, Reforma Tributaria: lo que el viento NO se llevó de la Ley del Saqueo o Trole 4

Por el contrario, aquí se propone, sin ánimo de ser exhaustivos, unas primeras modificaciones que deberían hacerse para adecentar el Proyecto refrito Trole 4:

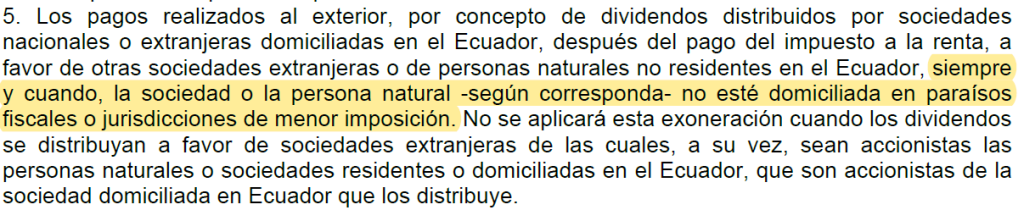

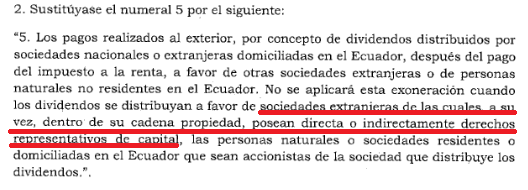

- El artículo 41, referente a la exoneración del Impuesto a la Salida de Divisas, modifica, entre otros, el numeral 5 del artículo 159 de la Ley Reformatoria para la Equidad Tributaria en el Ecuador, pasando del inequívoco texto «domiciliada en paraísos fiscales o jurisdicciones de menor imposición» por un críptico e indeterminado «dentro de su cadena de propiedad, posean directa o indirectamente derechos representativos de capital [sic!!], las personas naturales o sociedades residentes o domiciliadas en el Ecuador que sean accionistas de la sociedad que distribuye los dividendos [sic!!]»

Un texto tan confuso y ambiguo es perfecto para los bufetes de abogados que se dedican a la defensa de empresas de papel en paraísos fiscales. Latindadd ya advirtió acerca de los intereses de una alta autoridad de la República en paraísos fiscales y jurisdicciones de menor imposición. Los artículos 9, 13.1 y 19 del proyecto de ley aprobado por la Asamblea facilitan la fuga de capitales y la elusión y evasión del impuesto a la Renta cuando las utilidades o los intereses se transfieran a paraísos fiscales o a países en el exterior. Pocos grupos económicos son los que se beneficiarían con estas reformas, las mismas que no están cuantificadas en los informes presentados por el gobierno. Un veto debería eliminar el numeral 2 del artículo 41 de la Trole 4 light, así como los numerales 1, 3, 4 y 5, que exoneran del ISD a pagos por créditos de corto plazo (180 días) e inclusive eliminan el tiempo mínimo de permanencia para inversiones especulativas, propios de los capitales volátiles. Todo el texto del artículo 41 debería ser revisado, pues

abre la puerta a la peligrosa entrada y rauda salida de capitales golondrina que no les interesa la inversión productiva, privilegian la especulación y pueden tener gravísimas consecuencias para un país dolarizado que depende fuertemente del ingreso y permanencia de divisas.

Andrés Chiriboga, Reforma Tributaria: lo que el viento NO se llevó de la Ley del Saqueo o Trole 4

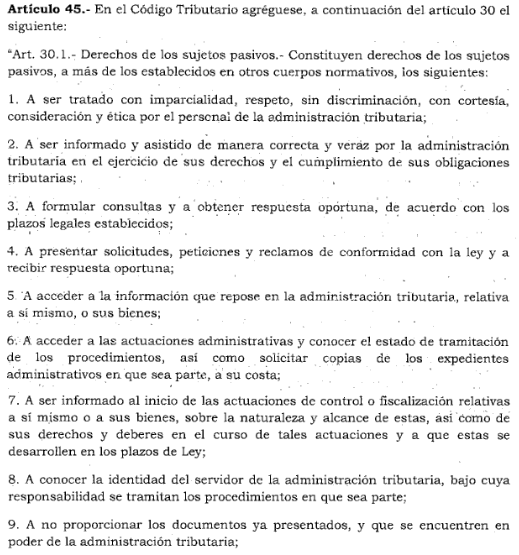

- El artículo 45, referente a los derechos de los sujetos pasivos, constituye un ataque directo a la administración tributaria. Sin perjuicio de lo razonable de los derechos a la imparcialidad, a la información y asistencia correcta, y otros, los numerales 7 y 8 ponen en peligro las actuaciones de control y a los mismos funcionarios que las llevan a cabo. Es posible que la intención de estos numerales sea que los grandes evasores tengan capacidad de influencia indebida sobre el funcionario, sea esta mediante la intimidación o la corrupción.

Por ello, el veto debería eliminar los numerales 7 y 8 del artículo agregado mediante el artículo 44 del proyecto de ley.

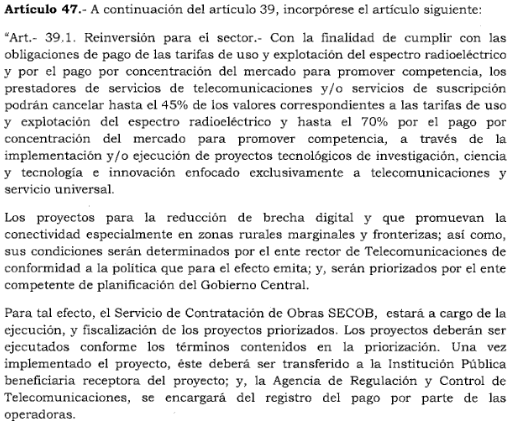

- Adicionalmente, existe una polémica respecto a la inclusión a último minuto del «devengamiento de telecomunicaciones», un esquema por el cual las empresas de telecomunicaciones, en lugar de pagar lo correspondiente al uso del espectro radioléctrico, realizarían inversiones en obras por el valor equivalente (sin precisar la forma en la que se controla que efectivamente sea un valor equivalente). Todo esto mientras simultáneamente aumenta el Impuesto a los Consumos Especiales a los consumidores, incluyendo servicios de telecomunicaciones y de tecnología. Esto genera dudas, debido a que se dejaría las decisiones de política pública de un sector estratégico con implicaciones en la seguridad nacional (la infraestructura y protocolos en telecomunicaciones) en manos de actores privados (que, además, podrían estar actuando de forma oligopólica). La inversión de las empresas de telecomunicaciones, bandera comunicacional del gobierno durante el último mes, estaría sujeta a este articulado. Existen cuestionamientos respecto a la constitucionalidad de que empresas privadas puedan «cancelar» «tarifas» «a través» de «proyectos», pues violaría la regla de no preasignación de recursos fiscales.

Para evitar incurrir en una inconstitucionalidad expresa, el veto sugerido por la Secretaría Jurídica debería cambiar el primer inciso de este artículo por:

Art.- 39.1. Reducción de brecha digital.- El Estado podrá destinar el 45% de los valores correspondientes a las tarifas de uso y explotación del espectro radioeléctrico y el 70% por el pago por concentración del mercado para promover la competencia, a la implementación y/o ejecución de proyectos tecnológicos de investigación, ciencia y tecnología e innovación enfocado exclusivamente a telecomunicaciones y servicio universal.

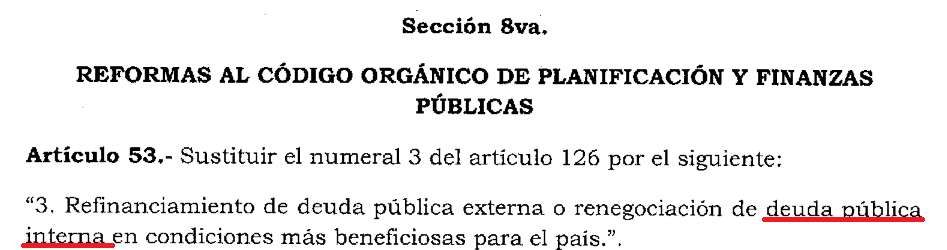

- El artículo 53 permite utilizar la deuda externa para pagar deuda interna, lo cual desconoce la importancia de la circulación interna de dinero.

Un veto a la ley debería eliminar el artículo 53.

Finalmente, podría resultar más fácil para el veto el mantener exclusivamente los artículos que hacen referencia a lo promocionado mediante su estrategia comunicacional, a pesar de que su conveniencia para los objetivos nacionales ha sido poco discutida. Por ejemplo:

- Remisión a los becarios (art. 1, 2 y 3)

- Remisiones de la banca pública (art. 4 y 6)

- Eliminación del anticipo del impuesto a la renta (art. 20)

- Impuesto a la renta único para el sector bananero (art. 14)

- Exenciones de IVA en importación de varios artículos (art. 24)

- Ínfima contribución de los más ricos (art. 56 y 57)

3 comentarios en “Propuesta de elementos para un veto al refrito de la Trole 4.”