A continuación una transcripción, con ligeras modificaciones, de una ponencia en el conversatorio «Mercado de capitales ecuatoriano: una alternativa para invertir», llevado a cabo el 7 de julio de 2020.

Quisiera comenzar mencionando que un mercado de capitales con capitalistas anónimos que inviertan en actividades desconocidas es una aberración.

Economistas como Oswald von Nell-Breuning y Heinrich Pesch han puesto objeciones al mercado de capitales, en particular a la participación que la especulación tiene en ellos, especulación que puede ser adversa a la producción. Citando a von Nell Breuning, este dice en 1936: “tal especulación empuja al manufacturero a prestar atención, primero, a las fluctuaciones de precio y, sobre todo, a mantener una alerta constante al momento preciso tanto para adquirir materia prima como para colocar sus productos en el mercado. En lugar de ello, su completa atención debería estar a su misión propia – trabajar la materia prima a través de los mejores métodos técnicos para convertirlos en algo verdaderamente útil para el consumidor. La condición descrita tiene como resultado que grupos económicos enteros son tentados, y a veces forzados, a poner las ganancias en primer lugar y perseguirlas de forma despiadada”. Es esto lo que podemos llamar “imperialismo internacional del dinero”, definido como “donde la ganancia, allí la Patria”, y es algo similar a decir: “donde me dan de comer, allí mi padre”, un comportamiento absolutamente animal, una relación pervertida. Es algo que seguramente no sería posible antes de la emergencia de “La Fábula de las Abejas” o “Vicios privados, beneficios públicos” de Bernard de Mandeville a inicios del siglo XVIII, la gran y nefasta semilla de nuestros libertarios actuales. Yo mismo he llegado a pensar que Mandeville no quería hacer más que una parodia, pero lo tomaron demasiado en serio.

Entonces, un mercado de capitales con capitalistas anónimos que inviertan en actividades desconocidas es una aberración.

Capitalistas anónimos, al estilo de empresas creadas en paraísos fiscales (las conocidas como off-shore) en actividades desconocidas, es decir, de empresas que presentan grandes falencias en temas de transparencia (quizás alguna de las empresas que tienen deudas en firme con el SRI por determinaciones tributarias). Desconozco si alguna de estas empresas se encuentra participando del mercado de valores, espero que no sea así.

Lo que sí conozco son dos tesis de grado: la una de Johnny Fabricio Herrera Cañizares, de 2017, que recomienda “Nutrirse de la experiencia de otros países que por vía normativa han regulado y desarrollo (sic) de mejor manera, ilícitos como la manipulación de la información en el mercado de valores, en protección de los operadores que intervienen en esta sección de mercado, mediante la figuras como la del Defensor del Inversionista, y normativa específica, que abarque la manipulación de información en concreto, estableciendo conceptos claros, e incluyendo las prohibiciones específicas con las que no cuenta nuestra normativa.” y la otra, de Argenis Velásquez y Ángel Zambrano, de 2019, que analiza la transparencia de información de las empresas de la Bolsa de Valores de Quito con respecto a la Responsabilidad Social Corporativa: el resultado es, que, si bien existe una gran cantidad de información disponible (alguna particularmente importante, como las reglas de funcionamiento del órgano corporativo), hay otras en las que se nota una absoluta falencia, y no son temas despreciables, sino de particular importancia, como las políticas/procedimientos de la organización o la información de contactos de proveedores de bienes y servicios.

Estas tesis pueden finalmente ser más o menos rigurosas y estar sujetas a críticas. Debo reconocer que existe una gran cantidad de información reportada por las empresas, no sólo la recopilada por las bolsas de valores, que es de por sí bastante voluminosa y útil, sino también por la Superintendencia de Compañías, el Servicio de Rentas Internas, la Superintendencia de Bancos. Pero toda esta información es, de alguna forma, bastante difícil de manejar y, en muchos casos, prácticamente imposible de sistematizar y analizar. En muchas ocasiones la digitalización no es otra cosa que un escaneado, lo que dificulta la labor de investigación. En este sentido, es encomiable el trabajo que se encuentra haciendo EcuadorPapers.org, en el sentido de recopilar, y entiendo que, posteriormente, realizar una verdadera digitalización y síntesis de la información de las entidades de control.

En todo caso, el mercado de capitales ecuatoriano, en esta definición estrecha de mercado de valores, es relativamente pequeño (61 sociedades listadas en Quito, 56 en Guayaquil a finales de 2019; con menos de USD 9 mil millones en acciones de capitalización bursátil), bastante concentrado (más o menos el 53% de la capitalización se encuentra concentrada en tres entidades en cada bolsa) y tremendamente lento (su velocidad de rotación de acciones domésticas difícilmente supera el 1%). Y si uno revisa diariamente los movimientos, estos se encuentran dominados por instituciones públicas e instituciones financieras.

¿Qué podría hacer atractivo al mercado de capitales ecuatoriano? Con las consideraciones éticas que nos planteamos al inicio, podemos partir de suponer que el inversionista lo que hace es darle su dinero a alguien que sí sabe cómo invertirlo para producir bienes y servicios útiles, y que, por tanto, este es un muy buen sistema de asignación de recursos: quien tiene capital se lo facilita a quien no lo tiene pero sabe hacerlo producir. Evidentemente esto también supone que el dinero se comporta como un inventario, y que los fenómenos monetarios se asemejan a una caja de Edgeworth, cosa que no es real, pero por el bien de mantener la fluidez de este conversatorio, vamos a asumir que es así.

Entonces, decíamos, el inversionista lo que hace es darle dinero a quien sí sabe qué hacer, para darle la posibilidad de invertir. Si es así, debemos ver qué es lo que hace que los sectores sean atractivos a una inversión. El elemento principal que hace que algo sea atractivo a la inversión es su demanda. Puede ser demanda interna o demanda externa. La primera proviene de una población con una gran cantidad de consumidores con una capacidad de consumo interesante, esto a su vez significa cierta formalidad y salarios que representan una participación importante de los trabajadores en las rentas de la producción, o… productos que cuentan con un inusual acceso a financiamiento por parte de instituciones financieras. La segunda, la demanda externa, por lo común provendrá de productos de exportación, en el caso ecuatoriano, primarios, por lo que seguramente la inversión extranjera provendrá de las empresas que controlan la cadena de valor.

Por tanto, no es la ampliación del mercado de capitales la que genera crecimiento económico, si no que es un buen entorno económico el que brinda las condiciones para una ampliación del mercado de capitales. En unas circunstancias como las actuales, con personas entrando en el desempleo, en la informalidad, y las formales con reducciones significativas de salario, un mercado de capitales la tiene muy complicada.

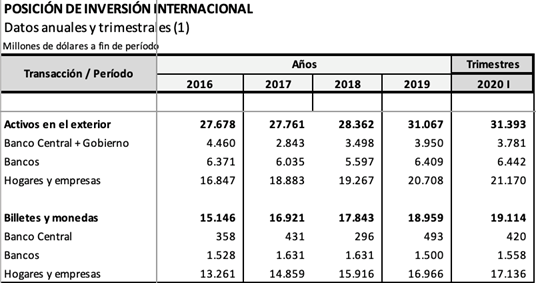

Y un poco de atención con la inversión extranjera en el mercado de capitales. Uno podría verse tentado a decir que, para volver atractivo este mercado, tiene que darse rienda suelta a que ingresen capitales provenientes de países con regímenes fiscales preferentes. Mucho cuidado con ello, porque lo que realmente puede suceder es que ecuatorianos, burlando la legislación tributaria, pongan sus recursos en paraísos fiscales, y luego aparecen como inversionistas extranjeros en empresas ecuatorianas, con las que, por lo común, ya guardan una estrecha relación (quizás sean el origen primario de sus ganancias no declaradas al fisco). En realidad, este no es más que un mecanismo de evadir las responsabilidades. Y encima, facilita que sus ganancias puedan ser extirpadas del país en la forma de dividendos ganados por empresas de papel. Eso nos regresa a los problemas éticos del principio. Este no es un tema menor, considerando que, sólo de lo declarado, de acuerdo con el Banco Central del Ecuador, hogares y empresas tienen más de USD 21 mil millones depositados en el exterior, y si sumamos a los bancos, esto se convierte en casi USD 28 mil millones.

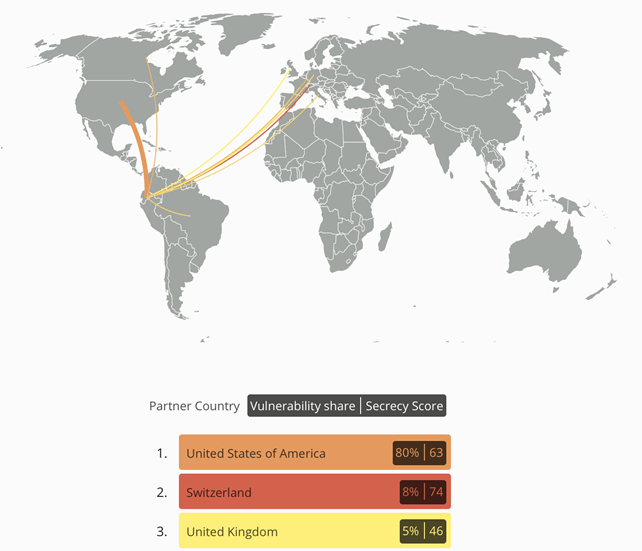

¿Quiero decir que hay que proscribir la inversión extranjera? No, de ninguna manera, y de hecho hay capitales extranjeros que pueden ser muy beneficiosos para el país. Pero no se pierda de vista el objetivo y el instrumento. La atracción de capitales no es un objetivo, es un instrumento. El bienestar es un objetivo. Si quieren ponerse más legalistas, los objetivos se encuentran en la Constitución. Si son como yo, un poco más tomistas, el objetivo se encuentra en el bien común, que debería ser objeto de otro conversatorio. Entonces, la regulación y el control podrían dirigirse hacia este bien común: generar socios y no especuladores, generar relaciones de largo plazo y no la tensión de una relación de rendimientos volátiles. Por ejemplo, podría ponerse un Impuesto a la Salida de Divisas ligeramente mayor para rendimientos de inversiones en las bolsas de valores, o podrían generarse prohibiciones para participación de empresas domiciliadas en paraísos fiscales. A propósito, ¿sabían ustedes que una gran cantidad de paraísos fiscales actuales hace cuatro siglos eran refugios de piratas y corsarios? Evidentemente, de dominio del Imperio Británico, contra la Monarquía Española. Pero nuestra principal vulnerabilidad con respecto a flujos financieros ilícitos no proviene de islas caribeñas o del Pacífico Sur, sino, de acuerdo con la Tax Justice Network, de Estados Unidos.

Y entonces volvemos al inicio: un mercado de capitales con capitalistas anónimos que inviertan en actividades desconocidas es una aberración, para eso es preferible esquemas de participación de los trabajadores en el capital o esquemas de tipo cooperativo, donde no existe este antagonismo artificial entre el trabajador y el capitalista.

Existe otra gran tentación del mercado de capitales y es el recurrir al sector público, y particularmente al BIESS, como una fuente de recursos. Ciertamente puede utilizar instrumentos emitidos por el sector público, como notas de crédito tributario o arancelario, para tranzar en la bolsas de valores, y ciertamente el IESS y el BIESS pueden participar con inversiones puntuales que cumplan con condiciones muy específicas, o como estructuradores de emisiones. Pero suponer que se destinen recursos públicos para asumir riesgos en un mercado de capitales que tiene una alta concentración y una casi inexistente rotación no tiene sentido. El objetivo de un sistema de seguridad social es que el crecimiento económico y la composición demográfica le permitan cumplir con sus obligaciones en un futuro y, por tanto, tiene mucho más sentido que mantenga inversiones como las actuales (con créditos hipotecarios y quirografarios), y mucho más, si puede hacer inversiones que afecten a la productividad nacional y la salud de la población (como hospitales, hidroeléctricas, puertos…), no competir con inversiones en segmentos específicos de producción que pueden tranquilamente ser cubiertas por inversionistas privados u otras instituciones financieras.

Me parece importante reiterar la necesidad de recuperar el carácter relacional de la economía. Algo que hemos extrañado mucho en este tiempo de cuarentena y aislamiento. En algún momento, hablando con un colega acerca del sonado caso de débitos indebidos de GEA (a propósito, creo que ya vamos más de un año y creo que hay entidades que siguen debitando), nos planteábamos la posibilidad de devolución de todo ese dinero (alrededor de USD 500 millones anuales) a sus legítimos dueños, y sinceramente no se nos pasó por la cabeza que esos fondos pudiesen ser invertidos en el mercado de capitales ecuatorianos. El ejercicio más bien fue plantearnos cuál es el bien o servicio en el que se puede invertir. Una vez que, no sin bastante exploración, vimos que existía un bien que podía ser útil, entonces nos planteamos la forma de inversión, que podía ser por cuenta propia, con un esquema cooperativo, formando una pequeña compañía…

A veces se puede decir que el mercado de valores es un mecanismo de democratización de capitales y financiamiento. De hecho, es difícil hablar de “democratización” en el mercado de capitales porque si se da, sería una democracia a lo Röpke: “un dólar, un voto” (democracia estilo “soberanía del consumidor”), por lo cual nunca hay una incorporación de nuevos propietarios. El mercado de capitales no es lugar para proletarios.

Mecanismos de democratización de capitales y de financiamiento alternativo existen varios. Las propuestas de Kelso, por ejemplo, de participación de los trabajadores en las ganancias futuras de la empresa; las mismas cooperativas; constituyen herramientas de ampliación del número de capitalistas, ampliación de la masa de propietarios que participan en las rentas del capital. En este sentido, el mercado de capitales viene a ser la antítesis de lo que conocemos como economía solidaria, en la que priman las relaciones económicas antes que las transacciones económicas. Esta tensión se ha evidenciado inclusive a nivel de Constitución. Y la creación de un gran número de propietarios puede, además, como ya mencionamos anteriormente, resultar beneficioso generando la demanda que posibilita la inversión del mercado de capitales.

Para concluir, me parece importante mencionar que quien invierta en el mercado de capitales sea consciente que, al no estar involucrado directamente en la producción, se encuentra realizando una especulación y, por tanto, los resultados positivos no provienen precisamente de su genialidad, lo cual es muy importante para evitar comportamientos excesivamente riesgosos. En la crisis mundial del 2008, uno de los elementos fue precisamente ese: quienes especulaban con el precio de las viviendas exhibían una excesiva confianza y pensaban sin lugar a dudas que tenían control sobre la situación. Asumieron que el precio seguiría creciendo a perpetuidad (al respecto, sería bueno revisar los capítulos 1 y 5 de Animal Spirits, de Akerlof y Shiller). Algo parecido sucedió con quienes invirtieron en pólizas en los bancos que quebraron durante la crisis ecuatoriana de 1998-1999. Conocida es la anécdota de Fisher, el economista que propuso la ecuación cuantitativa del dinero, que se endeudó para comprar acciones en la década de 1920, y se había mostrado muy optimista acerca de la estabilidad del valor de las acciones, y al llegar 1929…bueno…terminó perdiendo todo. Por supuesto, desechó la ecuación cuantitativa y propuso la debt-deflation theory, antecedente de la hipótesis de la inestabilidad financiera de Minsky.

A lo que voy es, nuevamente, a que no se debe poner a las herramientas por delante de los objetivos, y el mercado de capitales es y será siempre una herramienta, que puede ser muy útil y muy valiosa, pero eso depende de quien la maneje y para qué la maneje.

Excelente análisis y comentario. En especial agradezco las menciones de los diferentes títulos y autores que agrego a mi lista de lecturas por realizar.

Me gustaMe gusta