Según el oficialismo, la consolidación fiscal que Ecuador pactó con el Fondo Monetario Internacional entre 2019 y 2026 fue un ejercicio de disciplina responsable: ordenar las cuentas, reducir la deuda, recuperar la confianza de los mercados y, en el camino, proteger lo esencial. La letra pequeña de los propios documentos del Fondo cuenta otra historia. El equilibrio fiscal se consiguió, año tras año, sacrificando la inversión pública. No lo dice la oposición ni este Observatorio: lo escriben los staff reports del organismo.

En su informe de 2019, el Fondo atribuye el ajuste fiscal de ese ciclo, en gran medida, a una reducción del gasto de capital equivalente a 2,3 % del PIB. En el de 2020, en plena pandemia, reconoce que el paquete de contención incluyó una reducción pronunciada del gasto de capital, y fija como orientación de mediano plazo la moderación de la inversión pública para ahorrar alrededor de 2,1 puntos del PIB en cinco años, con el argumento de que Ecuador partía de niveles de inversión comparativamente elevados. En el informe de 2024, al desglosar por qué el país cumplió sus metas fiscales con holgura, el Fondo señala al menor gasto de capital —0,6 % del PIB— como el principal factor por el lado del gasto, por encima incluso del recorte del gasto corriente. Tres programas, tres confesiones: la inversión fue la variable de ajuste.

Las cifras del Banco Central confirman lo que el Fondo admite. Entre 2016 y 2024, el gasto corriente del Sector Público No Financiero —sueldos, bienes y servicios, intereses— subió de 29,7 % a 32,5 % del PIB. En el mismo lapso, el gasto de capital cayó de 14,5 % a apenas 6,1 % del PIB. Lo rígido se sostuvo; lo que construye futuro se comprimió a menos de la mitad. No hubo austeridad general: hubo una elección sobre qué parte del Estado sacrificar.

Conviene precisar dónde cayó el hacha. La contracción no se repartió por igual entre los niveles de gobierno. La inversión del gobierno central se desplomó de 2.674 millones de dólares en 2016 a 446 millones en 2024, una caída cercana al 83 %. Los gobiernos autónomos descentralizados —los municipios y prefecturas— terminaron sosteniendo la mayor parte de la escasa inversión pública que quedó en pie. El nivel del Estado sobre el que operan de manera más directa las metas de resultado acordadas con el Fondo es, precisamente, el que más se contrajo. La coincidencia no prueba por sí sola una relación de causa a efecto, pero la dirección del ajuste es inequívoca y está documentada en el propio diseño del programa.

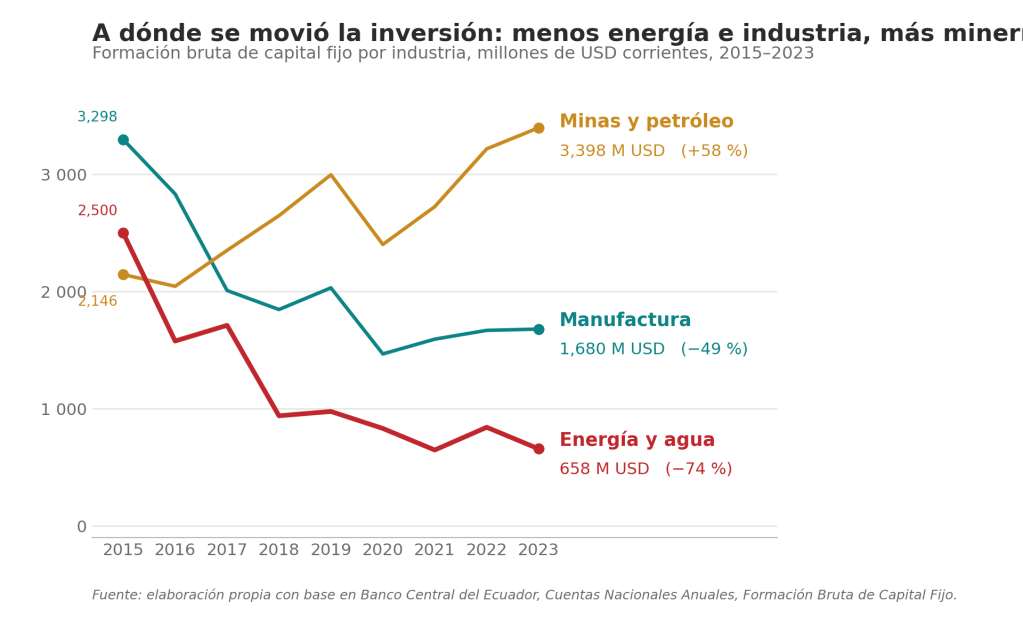

¿A dónde se movió el capital que el Estado dejó de invertir? La formación bruta de capital fijo por sector ofrece la respuesta más elocuente. Entre 2015 y 2023, la inversión en energía y agua se contrajo un 74 %, de 2.500 a 658 millones de dólares; la inversión manufacturera cayó un 49 %. En sentido contrario, la inversión en minas y petróleo creció un 58 %. El país no dejó de invertir: reorientó su inversión desde los sectores que sostienen la matriz productiva y el sistema eléctrico hacia las actividades extractivas, en perfecta sintonía con los parámetros estructurales del segundo programa, que fijan como prioridad atraer capital privado a la minería, los hidrocarburos y la energía, con tarifas costo-reflejo y generación privada.

Ese giro tiene un rostro concreto, que este Observatorio ya documentó al analizar cómo CELEC llegó sin margen a la emergencia eléctrica de 2024: cuando el Estado deja de invertir en generación durante años, la sequía solo termina de revelar una vulnerabilidad que la política fiscal ya había construido. La desinversión energética que muestran las cuentas nacionales y los apagones que vivió el país no son dos historias distintas; son la misma, contada primero en una hoja de cálculo y después a oscuras.

Mientras la inversión se desplomaba, el otro gran compromiso del programa —pagar los atrasos acumulados con proveedores— se cumplió con precisión milimétrica. El contraste no es casual: ilustra dónde el ajuste fue exacto y dónde fue discrecional.

| Corte | Techo o valor observado (USD millones) | Estado |

|---|---|---|

| Agosto 2024 | 862 | Techo programado |

| Diciembre 2024 | 662 | Cumplida |

| Abril 2025 | 600 | Cumplida |

| Octubre 2025 (observado) | 330 | Cumplida con margen |

| Enero 2026 (observado) | 252 | Cumplida |

Aquí es donde la dolarización vuelve central el argumento. En una economía sin moneda propia, el Estado no puede emitir para financiar su inversión: depende de los dólares que consigue por exportaciones, deuda o tributos. El ajuste sobre la inversión pública es, en el fondo, la forma en que se administra la escasez estructural de divisas. Cada punto del PIB que se deja de invertir en energía, en infraestructura o en la base industrial es un punto que no compromete la caja de corto plazo, pero que hipoteca la capacidad productiva de mediano plazo. Se equilibra la cuenta del año a costa de la economía de la década. Y no es casual la dirección: mientras se comprime la inversión pública, la agenda del Fondo empuja a que sea el capital privado —preferentemente extranjero y extractivo— quien ocupe el espacio que el Estado abandona, en abierta tensión con un marco constitucional que concibe la energía y la política industrial como sectores estratégicos de desarrollo soberano.

El resultado es un Estado que aprendió a exhibir equilibrio fiscal mientras desmantelaba, silenciosamente, su función inversora. Las metas se cumplieron: el balance del Sector Público No Financiero se corrigió, la deuda descendió, los atrasos con proveedores se pagaron. Pero el precio de esa ortodoxia no se pagó con eficiencia ni con crecimiento; se pagó con la inversión que no se hizo, con la generación eléctrica que no se construyó, con la industria que no se financió. En una economía dolarizada, administrar la escasez recortando la inversión no es prudencia: es la renuncia programada a la soberanía económica, presentada como disciplina y aplaudida como responsabilidad.

Referencias:

Ardanaz, M. et al. (2020). Fiscal consolidation and public investment under fiscal rules. Citado en International Monetary Fund, Independent Evaluation Office (2025). The IMF’s Advice on Fiscal Rules and Institutions.

Banco Central del Ecuador, Estadísticas de Finanzas Públicas del SPNF y Cuentas Nacionales Anuales (Formación Bruta de Capital Fijo).

IMF Economic Review (2024). The Output Effects of Fiscal Consolidations: Does Spending Composition Matter?

International Monetary Fund (2018). Expenditure Conditionality in IMF-Supported Programs. IMF Working Paper WP/18/255.

International Monetary Fund, Ecuador Country Reports 19/079 (2019), 20/286 (2020), 24/146 (2024) y 26/84 (2026).

Ministerio de Economía y Finanzas, informes de ejecución presupuestaria del PGE.

Servicio Nacional de Contratación Pública, plataforma Contrataciones Abiertas Ecuador (OCDS)