La ruta fiscal detrás de la emergencia termoeléctrica de 2024

No fue únicamente la sequía. La crisis comenzó antes, en las restricciones de la caja fiscal y en la capacidad cada vez más limitada del Estado para sostener la inversión pública en sectores estratégicos, particularmente en el sistema eléctrico.

En 2024, la narrativa oficial atribuyó los apagones a la reducción de lluvias, los menores caudales y la caída de la generación hidroeléctrica. Esa explicación identifica el detonante, pero no responde por qué el sistema llegó al estiaje con márgenes tan estrechos. Los shocks climáticos no producen el mismo efecto cuando existe capacidad instalada, mantenimiento oportuno y reserva operativa suficiente. Cuando esas condiciones se debilitan, el estiaje deja de ser un problema administrable y se convierte en emergencia nacional.

El hallazgo central de esta investigación es que CELEC llegó a la crisis eléctrica de 2024 con menor presupuesto, baja inversión de capital y restricciones de liquidez, en un contexto de consolidación fiscal sostenida bajo los programas de Servicio Ampliado del Fondo (SAF/EFF) acordados con el Fondo Monetario Internacional (FMI). En ese escenario, la contratación termoeléctrica emergente aparece no solo como una respuesta técnica de corto plazo, sino como el resultado de una trayectoria previa de compresión de inversión pública y debilitamiento de la capacidad estatal para anticipar y gestionar riesgos energéticos.

La hipótesis no es que el FMI haya ordenado contratar barcazas o centrales térmicas: esa sería una causalidad mecánica que la evidencia no permite sostener. Lo que muestran los datos es distinto. El acuerdo SAF/EFF suscrito en mayo de 2024 estableció como objetivo explícito fortalecer la sostenibilidad fiscal y reconstruir los colchones de liquidez del sector público no financiero (SPNF). Esa meta de consolidación redujo los márgenes de inversión pública, condicionó la disponibilidad de recursos para las empresas públicas estratégicas y limitó la capacidad de expansión y mantenimiento necesario del sistema eléctrico. Cuando el déficit de generación se volvió crítico, la respuesta disponible fue la contratación emergente de capacidad térmica.

CELEC no es una entidad marginal dentro de esta discusión. Es la empresa pública estratégica responsable de una parte sustantiva de la generación y transmisión eléctrica del país. Antes de examinar sus cifras, vale precisar qué representa: concentra la operación de centrales como Coca Codo Sinclair (1.500 MW) y Toachi-Pilatón, además de la transmisión nacional a través de su unidad Transelectric. Por eso, su presupuesto, su inversión de capital y su liquidez no son variables administrativas secundarias: son condiciones materiales de la seguridad energética del país.

Del SPNF a CELEC: el ajuste como restricción de inversión

El vínculo con el FMI debe formularse con precisión, porque no toda condicionalidad del Fondo opera igual ni en el mismo plano. El SAF/EFF no es únicamente un mecanismo de financiamiento externo: es un programa que incorpora compromisos de política económica relacionados con sostenibilidad fiscal, gestión de caja, control del gasto, reducción de vulnerabilidades fiscales y fortalecimiento de la administración financiera para cumplir con las obligaciones financieras, incluidas las del propio Fondo. En el documento de solicitud del acuerdo de mayo de 2024 (Informe de País del FMI n. ° 24/146), la institución fue explícita: entre las acciones previas del programa, las autoridades ecuatorianas introdujeron un proyecto de ley para permitir la generación privada de electricidad “con el fin de mitigar los efectos de los apagones” (FMI, 2024a, §5). Es decir, el propio staff report del FMI reconoce, en el momento de aprobar el programa, que el país ya enfrentaba una crisis de generación que requería medidas estructurales.

Estas condicionalidades no determinan automáticamente decisiones sectoriales específicas, pero sí influyen en el entorno presupuestario con el que operan las instituciones públicas. En una economía dolarizada, sin política monetaria propia para absorber shocks, la prioridad de caja tiene efectos concretos: cuando el objetivo es reducir déficits, cumplir obligaciones financieras y sostener liquidez, la inversión pública suele convertirse en una de las variables más ajustables del presupuesto. El efecto no siempre es inmediato, pero sí acumulativo: menos inversión implica menor formación de capital público, menor capacidad de expansión de infraestructura y menor margen para enfrentar contingencias futuras.

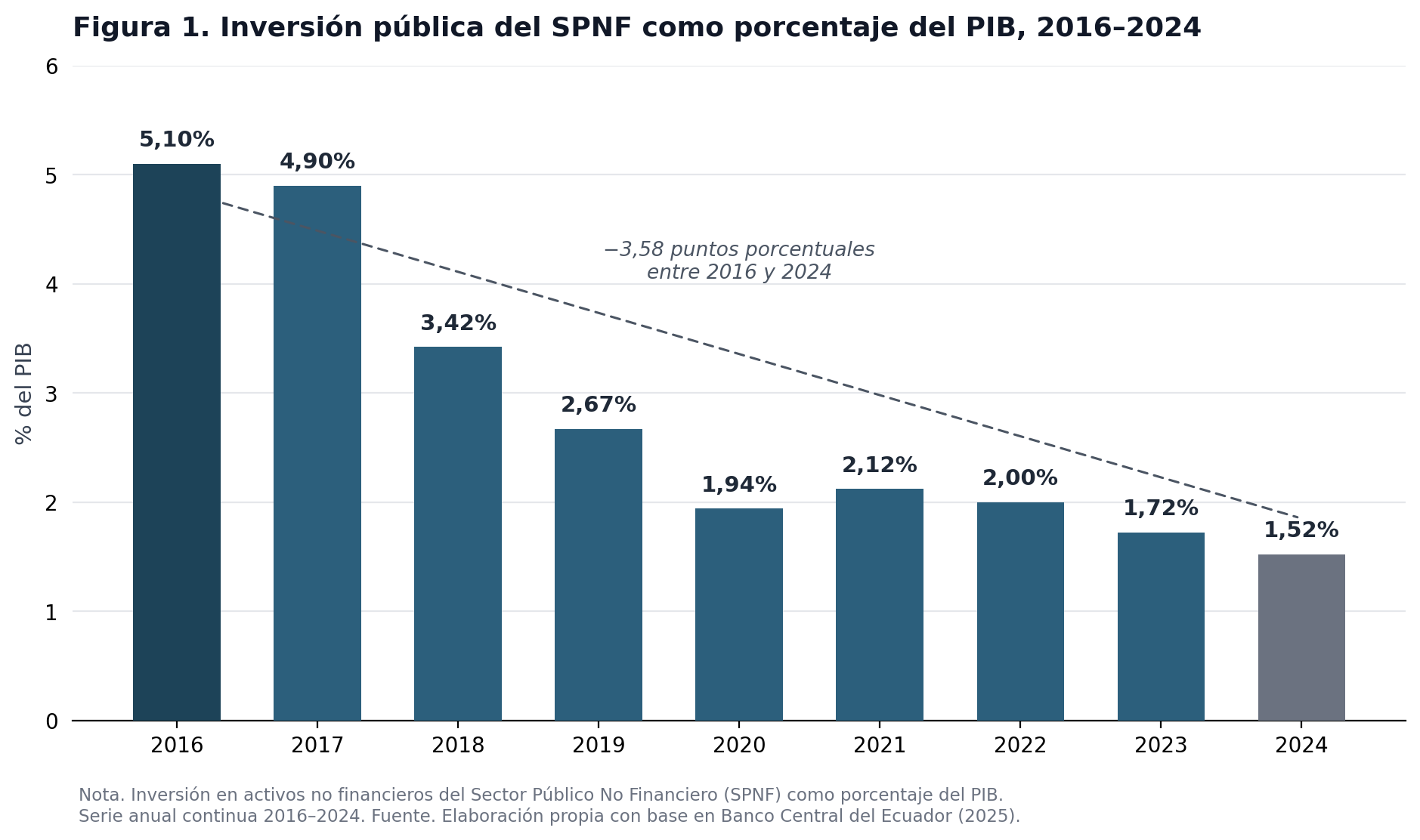

Como se observa en la Figura 1, la inversión en activos no financieros del SPNF —la serie oficial del Banco Central que aproxima la inversión pública total— cayó de 5,10 % del PIB en 2016 a 1,52 % en 2024, una pérdida acumulada de 3,58 puntos porcentuales en ocho años. El recorrido año por año es revelador: el retroceso más fuerte ocurre entre 2018 y 2020 (de 3,42 % a 1,94 % del PIB), justo el tramo en el que Ecuador transitó del EFF suscrito en 2019 —cancelado tras la emergencia social de octubre de ese año— al nuevo EFF aprobado en septiembre de 2020, ambos bajo metas de consolidación fiscal. Tras una leve recuperación en 2021-2022, que coincide con el cierre de ese primer ciclo programático pleno (2019-2022), la serie vuelve a caer en 2023 y 2024, en el arranque del segundo ciclo (SAF-2024). No se trata de un punto aislado ni de una comparación entre dos años sueltos: es una trayectoria sostenida de casi una década en la que la inversión pública nunca recuperó el nivel con el que el país entró a su relación reciente con el FMI.

Esta tendencia conecta el plano macroeconómico con la situación específica de CELEC. La reducción de la inversión pública limita la capacidad del Estado para financiar proyectos de largo plazo y restringe los recursos disponibles para empresas públicas encargadas de sectores estratégicos. En el caso eléctrico, esto implica menores posibilidades de ampliar capacidad instalada, ejecutar mantenimiento necesario, incorporar nuevas fuentes de generación o acelerar proyectos de expansión.

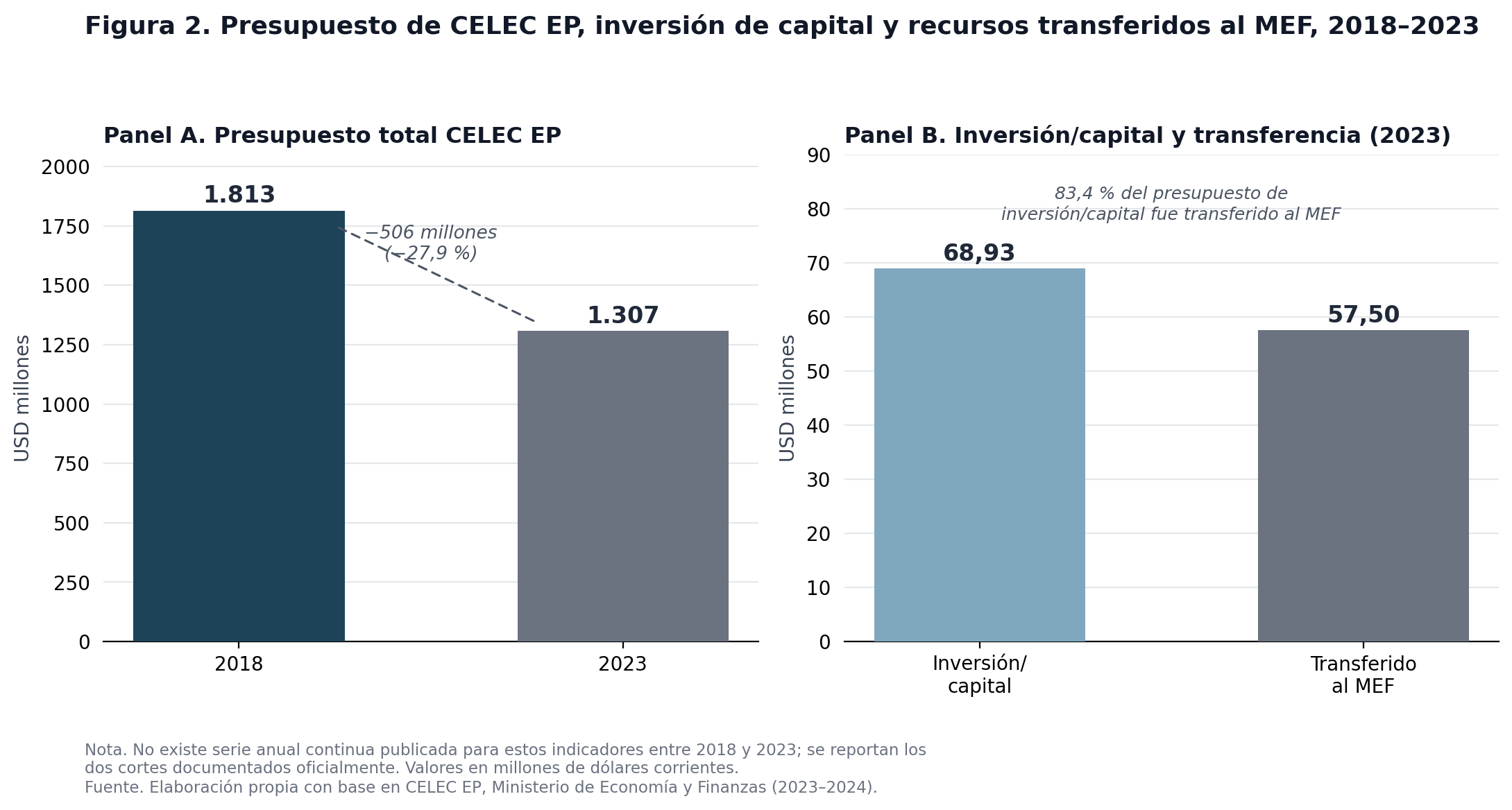

Como muestra la Figura 2, CELEC pasó de un presupuesto total de USD 1.813 millones en 2018 a USD 1.307 millones en 2023, una reducción de USD 506 millones (−27,9 %). No existe, en las fuentes oficiales disponibles, una serie anual continua de este indicador para los años intermedios —el corte 2018 corresponde al cierre del primer ciclo de relación con el FMI bajo el gobierno de la época, y el corte 2023 antecede inmediatamente a la crisis—, por lo que la comparación debe leerse como dos fotografías de los extremos del período, no como una tendencia mes a mes. Aun así, ambas fotografías son consistentes con la trayectoria de la Figura 1.

Para 2023, el presupuesto de inversión/capital de CELEC representaba apenas el 5,3 % de su presupuesto total: USD 68,93 millones. Y de esos mismos USD 68,93 millones, USD 57,5 millones —el 83,4 %— fueron transferidos desde las cuentas de la empresa hacia el Ministerio de Economía y Finanzas (MEF) ese año. Dicho de otro modo: por cada dólar que CELEC tenía presupuestado para inversión de capital, ochenta y tres centavos salieron hacia el Tesoro antes de poder ejecutarse en infraestructura. A esto se suma que, en el área específica de generación, la empresa reportó una asignación de inversión de USD 0 en 2023, y que su ejecución presupuestaria llegó apenas al 47 % a septiembre de ese año. Esta comparación no prueba por sí sola una causalidad directa, pero muestra que la empresa llegó a la crisis con un margen financiero extremadamente estrecho para sostener expansión, repotenciación y mantenimiento mayor.

Del ajuste fiscal a la vulnerabilidad energética

La consolidación fiscal no afecta al sector eléctrico únicamente porque reduce el gasto público agregado. Su impacto más relevante opera a través de mecanismos concretos de financiamiento y ejecución: inversión de capital, disponibilidad de caja, programación plurianual, mantenimiento mayor y capacidad de acelerar proyectos críticos. Cuando el Estado prioriza metas de resultado fiscal, liquidez y sostenibilidad de deuda, la restricción tiende a trasladarse hacia los proyectos de inversión que pueden diferirse sin paralizar de inmediato la operación corriente. Las cifras de CELEC en la sección anterior —68,93 millones de inversión de capital frente a 57,5 millones transferidos al MEF— ilustran exactamente ese mecanismo: no es que se haya recortado la operación diaria, sino que la inversión de capital fue la partida que absorbió el ajuste.

Ese es precisamente el riesgo: la generación eléctrica puede seguir funcionando bajo presión durante un tiempo, pero cada inversión postergada reduce resiliencia. La aparente continuidad del servicio oculta una pérdida progresiva de margen. En el sector eléctrico, ese margen se mide en capacidad disponible, reserva, mantenimiento, repotenciación y velocidad para incorporar nueva generación.

El propio FMI reconoce que los apagones de 2024 no fueron solo un evento climático aislado. En su informe de temas seleccionados de diciembre de 2024, la institución señaló que la sequía histórica exacerbó “un déficit estructural en la generación de electricidad” y que, incluso en la primavera y el verano de 2024 —antes del pico de la crisis—, la capacidad ya estaba tensionada (FMI, 2024b, pp. 23-24). Esta lectura del propio organismo prestamista coincide con la secuencia documental: la subinversión no fue una consecuencia del estiaje, sino una condición previa que el estiaje terminó de exponer.

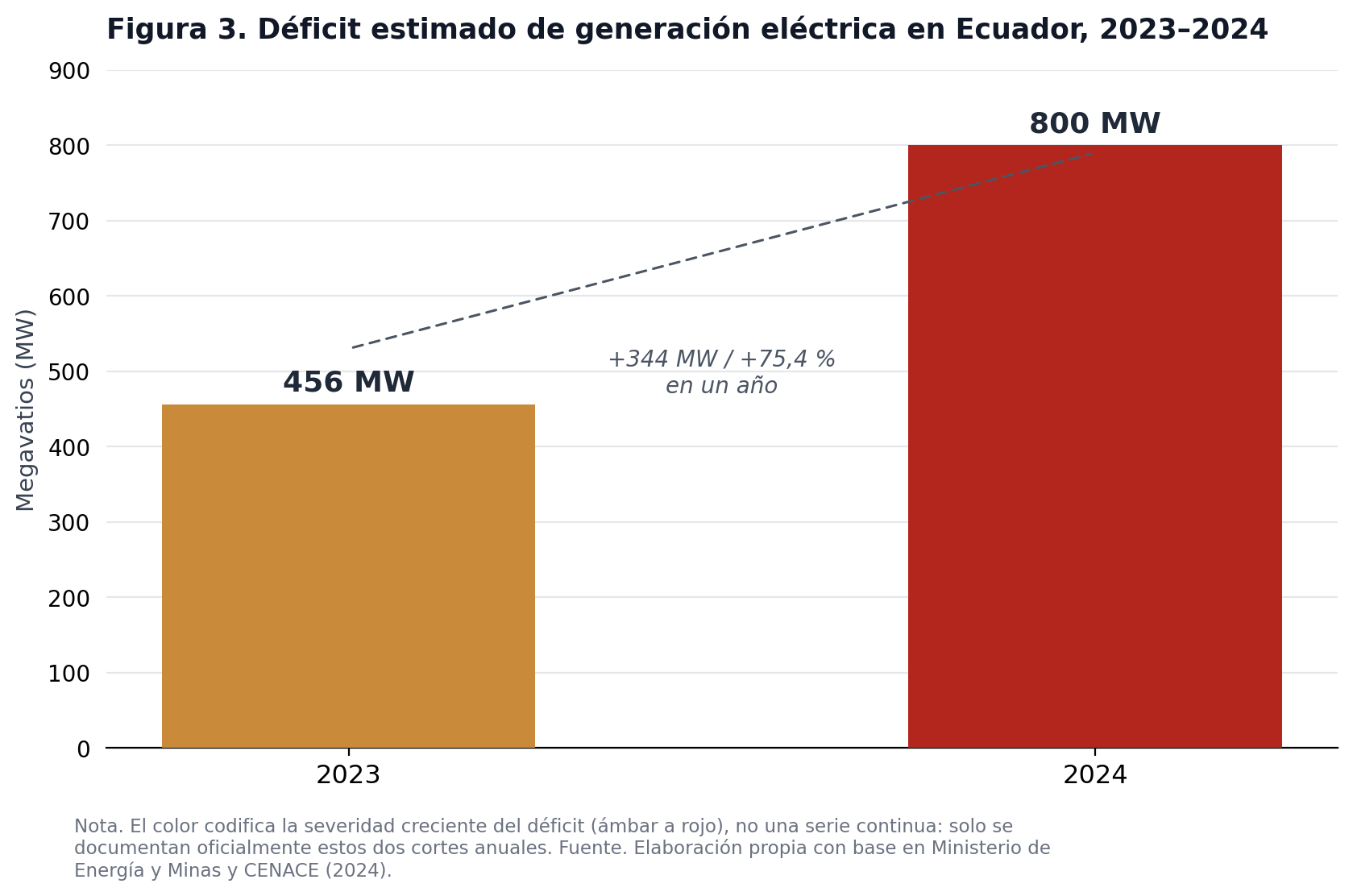

Como muestra la Figura 3, el déficit estimado de generación pasó de 456 MW en 2023 a 800 MW en 2024, un incremento de 344 MW y 75,4 % en apenas un año. Este dato refuerza la idea central: la emergencia energética no surgió de la nada. La brecha ya existía, se estaba ampliando, y encontró a la empresa pública eléctrica con restricciones presupuestarias y de inversión documentadas desde al menos 2023.

Desde una perspectiva económica, el déficit de generación puede interpretarse como el resultado de una capacidad insuficiente para incorporar infraestructura al ritmo requerido por la demanda y por las necesidades de seguridad energética del sistema. El estiaje de 2024 actuó como detonante, pero encontró un sistema que ya presentaba señales de fragilidad estructural.

La emergencia térmica como factura de la inversión postergada

Fue en este contexto donde apareció la contratación termoeléctrica emergente. Ante una brecha creciente de generación y con escaso margen para desplegar proyectos estructurales en el corto plazo, el Estado recurrió a mecanismos acelerados para incorporar capacidad térmica: barcazas, centrales terrestres, contratos de compra y alquiler, y procesos bajo presión temporal.

El caso de la barcaza Emre Bey ilustra esta lógica. CELEC informó que la embarcación aportaría 100 MW al Sistema Nacional Interconectado por un plazo de 18 meses, con un valor referencial de USD 114,3 millones (CELEC EP, 2024b). La empresa también informó que, en noviembre de 2024, se firmaron cuatro contratos adicionales para incorporar 632,1 MW de generación térmica por USD 467,28 millones (CELEC EP, 2024c). En conjunto, esto significa que Ecuador comprometió USD 581,58 millones en contratos de emergencia para incorporar 732,1 MW de generación térmica en apenas unos meses de 2024 —una cifra que equivale a más de ocho veces el presupuesto de inversión/capital que CELEC tuvo disponible en 2023 para toda la empresa. No se trata de una política energética ordinaria: son decisiones de emergencia destinadas a comprar, a precio de urgencia, la capacidad que no se construyó a tiempo.

La discusión relevante, por tanto, no es únicamente cuánto costó cada contrato, sino por qué el sistema llegó a depender de este tipo de soluciones para cubrir déficits previsibles. La emergencia térmica no reemplaza el análisis de inversión pública: lo confirma. Cuando la planificación retrocede y la inversión se posterga durante años, la emergencia deja de ser excepción y se convierte en método.

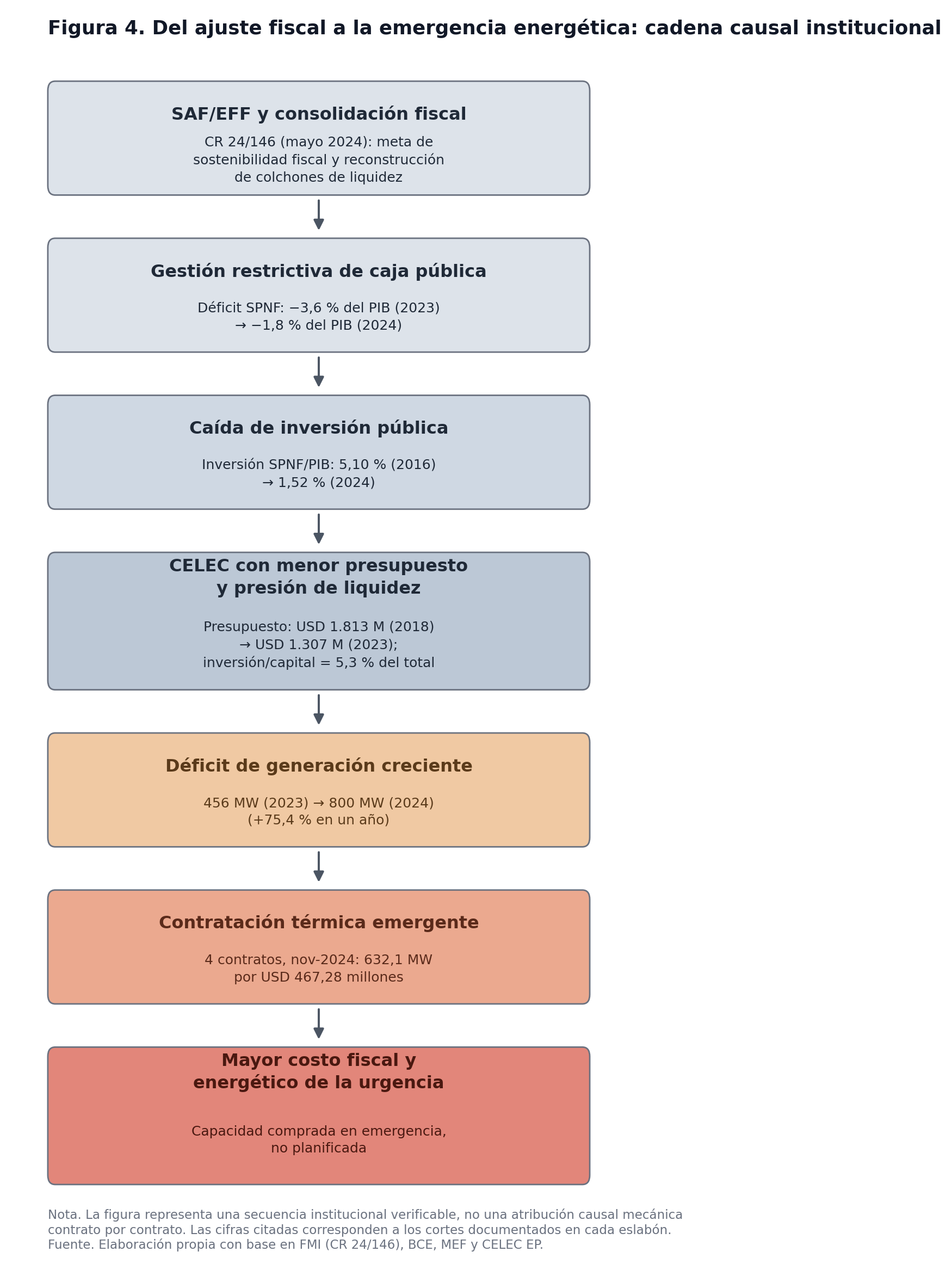

Como se observa en la Figura 4, la cadena propuesta no pretende demostrar una causalidad mecánica entre una condicionalidad específica del FMI y cada contrato termoeléctrico firmado durante la emergencia. Su propósito es representar, con las cifras de cada eslabón documentadas en este artículo, una secuencia institucional verificable entre el marco fiscal del SAF/EFF, la evolución de la inversión pública, la capacidad financiera y operativa de CELEC, el deterioro de los márgenes de generación y la necesidad de recurrir a mecanismos emergentes de contratación. En otras palabras, el argumento no es que el SAF/EFF produjo directamente los contratos, sino que contribuyó a configurar un entorno de restricciones presupuestarias que condicionó las opciones disponibles cuando la crisis energética se materializó.

Conclusión

La política energética no puede analizarse separada de la política fiscal. La discusión no se limita a cuántos megavatios faltaron durante el estiaje ni a qué contratos se firmaron para cubrir la emergencia. La pregunta de fondo es cómo llegó el sistema eléctrico a una situación en la que la contratación acelerada se convirtió en la alternativa predominante.

Los apagones de 2024 muestran que las decisiones fiscales tienen efectos materiales sobre la infraestructura estratégica. Cuando la inversión pública pierde espacio de manera sostenida —de 5,10 % a 1,52 % del PIB en ocho años—, las capacidades institucionales se erosionan gradualmente. El resultado no siempre es visible en el corto plazo, pero termina manifestándose cuando ocurre una crisis y el Estado descubre que dispone de menos herramientas para responder, y que la respuesta disponible —comprar capacidad de emergencia por USD 581,58 millones en pocos meses— cuesta varias veces lo que habría costado planificarla con tiempo.

Por ello, el debate no debería centrarse únicamente en la gestión de la emergencia, sino también en las condiciones que la hicieron necesaria. Transparentar los costos reales de la contratación emergente, proteger la liquidez operativa de empresas estratégicas como CELEC y reconstruir una política de inversión pública orientada a la seguridad energética son pasos indispensables para evitar que esta situación se repita.

Cuando la planificación retrocede y la inversión se posterga durante años, la emergencia deja de ser una excepción. Se convierte en una forma de gestión. Y el país termina pagando más caro por la urgencia que por la previsión.

Referencias

Banco Central del Ecuador. (2025). Informe de evolución de la economía ecuatoriana en 2024 y perspectivas 2025. https://contenido.bce.fin.ec/documentos/Administracion/EvolEconEcu_2024pers2025.pdf

Corporación Eléctrica del Ecuador. (2024a). Plan estratégico empresarial 2024–2025. https://www.celec.gob.ec/wp-content/uploads/2024/09/PLAN-ESTRATEGICO-EMPRESARIAL-2024-2025.pdf

Corporación Eléctrica del Ecuador. (2024b, 8 de septiembre). Arrancaron las pruebas de generación eléctrica en el barco Emre Bey. https://www.celec.gob.ec/noticias/arrancaron-las-pruebas-de-generacion-electrica-en-el-barco-emre-bey/

Corporación Eléctrica del Ecuador. (2024c, 18 de noviembre). Gobierno Nacional firmó cuatro nuevos contratos para incorporar 632,1 megavatios para afrontar la crisis eléctrica. https://www.celec.gob.ec/noticias/gobierno-nacional-firmo-cuatro-nuevos-contratos-para-incorporar-632-1-megavatios-para-afrontar-la-crisis-electrica/

Fondo Monetario Internacional. (2024a). Ecuador: Request for an extended arrangement under the Extended Fund Facility—Press release; Staff report; and statement by the Executive Director for Ecuador (IMF Country Report No. 24/146). https://www.imf.org/en/Publications/CR/Issues/2024/05/31/Ecuador-Request-for-an-Extended-Arrangement-Under-the-Extended-Fund-Facility-Press-Release-549701

Fondo Monetario Internacional. (2024b). Ecuador: Selected issues (IMF Country Report No. 24/358). https://www.imf.org/-/media/files/publications/cr/2024/english/1ecuea2024003-print-pdf.pdf

Fondo Monetario Internacional. (2024c). Ecuador: 2024 Article IV consultation and first review under the Extended Arrangement under the Extended Fund Facility and financing assurances review (IMF Country Report No. 24/357). https://www.imf.org/en/Publications/CR/Issues/2024/12/19/Ecuador-2024-Article-IV-Consultation-and-First-Review-Under-the-Extended-Arrangement-Under-559780

Ministerio de Economía y Finanzas. (s. f.). Estadísticas fiscales. https://www.finanzas.gob.ec/estadisticas-fiscales/

Servicio Nacional de Contratación Pública. (s. f.). Datos abiertos de contratación pública del Ecuador en OCDS. https://datosabiertos.compraspublicas.gob.ec/PLATAFORMA/datos-abiertos

1 comentario en “Del ajuste fondomonetarista a los apagones: cómo CELEC llegó sin margen de acción a la emergencia energética 2024”