El economista Fausto Ortiz nos ha autorizado a publicar su comentario al artículo sobre la estimación de $47 mil millones en activos externos que hizo el BCE. Lo reproducimos aquí y lo comentamos a continuación.

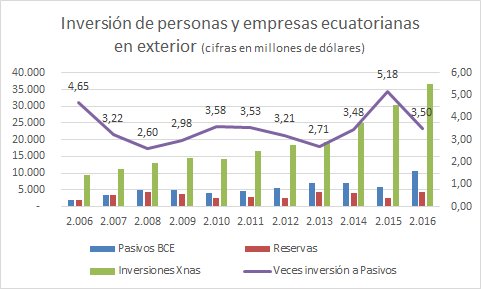

Muy interesante el artículo, sin embargo creo que hay una inadecuada conclusión. No es la fuga de capitales la que podría poner en riesgo la dolarización, es el bajo nivel de Reservas Internacionales como consecuencia del financiamiento otorgado del BCE a MEF. Si se mantuvieran los sistemas de balance en equilibrio, la relación Inversión internacional [Xnas] a RILD en 2016 estuviera en el promedio (3,5 veces). Hay que recuperar la Libre Disponibilidad de la Reserva Internacional.

Considero que la amenaza a la dolarización no ocurre porque la gente saca plata e invierte en el exterior. El deterioro del índice Inversión [Xnas] a Reservas (que es mayor a 10 veces) es consecuencia del desmantelamiento de la Reserva Internacional hecha y apoyada por el actual equipo económico. Si se mantuviera en equilibrio pasivos de corto plazo a RILD como era al inicio de la dolarización, los $36 mil millones de inversión de personas y empresas seguirían siendo 3,5 veces más que la RILD en 2016 (es decir el mismo promedio de últimos años analizados).

Es claro que hay espacio de crear condiciones para que esa plata pueda ser invertida acá y fortalecer la dolarización, pero quien debe corregir es el ejecutivo, no los empresarios.

Agradecemos al Economista Ortiz por la oportunidad de debatir sobre este importante tema.

Comenzamos por resaltar que las cifras de $36 mil millones (empresas y hogares) y $40 mil millones (incluyendo bancos) se discuten poco o nada en los medios de comunicación, en los círculos académicos y en los foros especializados. La estadística de la Posición de Inversión Internacional debe ser más conocida por los especialistas y por la ciudadanía en general, para entender cómo está la liquidez del Ecuador y de los ecuatorianos, incluyendo los que tienen recursos en el exterior. Debería ser un escándalo nacional que los activos externos (incluyendo los depósitos en el exterior de personas y empresas) sean diez veces más que las reservas internacionales que administra Banco Central.

Como ya se mencionó en un anterior artículo relativo al caso de Panamá, por la metodología de Balanza de Pagos del FMI y las restricciones de información disponibles, estas cifras corresponden a subestimaciones de cuánto dinero nacional está en activos externos. Por ejemplo, los recursos de empresarios que vivan en el Ecuador pero que, a través de empresas o fideicomisos offshore en Islas Vírgenes Británicas, tienen depósitos en EEUU, no estarían contabilizados aquí, pues la estadística registraría solo a la última contraparte y, por ende, esos depósitos como originarios de las Islas Vírgenes Británicas.

Para precisar en el lenguaje, no conviene referirse a «inversiones externas» o «inversiones internacionales» como las denomina el economista Ortiz, pues ese término podría confundirse con inversiones directas (constitución de empresas o negocios en el exterior que tienen su propia cuenta en la estadística), sino con moneda y depósitos en el exterior. Es decir, estamos hablando de dinero líquido. Subestimado.

El economista Ortiz indica que las reservas deben volver a ser de libre disponibilidad. Nos imaginamos que se refiere a la definición anterior «Reservas Internacionales de Libre Disponibilidad» que tenían en la Ley de Régimen Monetario. La frase «de Libre Disponibilidad» hacía referencia a las características del portafolio de los activos de reserva: líquidos o liquidables. En términos económicos y financieros, las actuales «Reservas Internacionales» siguen siendo de libre disponibilidad. El BCE, como administrador de las reservas, puede liquidar las posiciones en cualquier momento con un nulo o mínimo descuento.

Sin embargo, nos imaginamos que el economista Ortiz se refiere al hecho que se «desmantelaron las reservas» por el «financiamiento otorgado» al gobierno. Se suele pensar que el BCE toma dinero de las reservas y se lo presta al gobierno. Esto es equivocado, no ocurre así. El BCE adquiere títulos emitidos por el MEF y a cambio acredita depósitos en las cuentas del MEF en el BCE. Es decir, por un lado aumenta el activo interno del BCE (en ningún momento se vieron afectadas las Reservas Internacionales); por otro lado aumenta el pasivo interno del BCE (en ningún momento se vieron afectadas las Reservas Internacionales).

Sin que haya ocurrido ningún otro movimiento financiero, y las reservas internacionales al mismo nivel, ya se redujo la cobertura RI/depósitos. Aumentaron los pasivos pero se mantuvieron los activos externos, aunque aumentaron los activos internos. La cobertura disminuyó por un aumento del denominador, no por una disminución del numerador. Con esta explicación, se desvirtúa el postulado del economista Ortiz «si se mantuvieran los balances en equilibrio, la relación Inversión internacional a RILD en 2016 estuviera en el promedio». Con los balances en equilibrio, las reservas siguieran estando en el mismo nivel y las inversiones internacionales siguieran estando en el mismo nivel. Esa relación no hubiese cambiado.

Cuando el MEF repaga al BCE, se reducen los pasivos internos del BCE (porque el MEF ordena el débito de su cuenta para pagar al BCE) y se reducen los activos internos del BCE (porque el BCE ya no tiene en su portafolio los certificados de tesorería emitidos por el MEF). Esto no afecta de ninguna manera las Reservas Internacionales.

Sin embargo, cuando hay transferencias netas al exterior (sean estatales o privadas), sí se reducen las Reservas Internacionales. Y por esta razón, aumenta el ratio activos externos/reservas. Si la transferencia es por fuga de capitales (para constituirse en un depósito en el exterior), aumentan los activos externos privados y el ratio aumenta aún más. También aumenta el ratio cuando el dinero de ecuatorianos nunca entra al Ecuador, por ejemplo cuando se utilizan precios de transferencia en el comercio exterior. Esto se contrapone con lo manifestado por el Economista Ortiz «No es la fuga de capitales la que podría poner en riesgo la dolarización», «la amenaza a la dolarización no ocurre porque la gente saca plata e invierte en el exterior».

A pesar de eso, la conclusión del economista Ortiz reconoce que invertir esa plata acá fortalecería la dolarización. En términos lógicos, si invertir el dinero en Ecuador fortalecería la dolarización, invertir el dinero fuera del Ecuador debilitaría la dolarización. Coincidimos también que quien debe corregir es el ejecutivo, no los empresarios. El punto de diferencia es qué significa «corregir».

Seguramente el economista Ortiz enfatizará que «corregir» significa la generación de un clima de inversión, de estabilidad macroeconómica, de incentivos adecuados, de competitividad salarial, entre muchos otros. En vista que el capital es «apátrida», tiene libre movilidad, se va donde se siente más «cómodo» y pueda generar una mayor rentabilidad relativa.

Por más incentivos, estabilidad macro o clima de inversión, la arquitectura financiera internacional vigente hace que los capitales de los países en vías de desarrollo (no solo del Ecuador) sigan fluyendo primordialmente al Norte (a los países emisores de monedas de reserva como el dólar, euro o libra) y, para eludir tributos y controles, a los paraísos fiscales (Florida, Panamá, Caymán, Suiza, Nueva Zelanda). Por eso, según Global Financial Integrity, hay una inmensa fuga de capitales («flujos ilícitos») desde Perú o Chile, frecuentemente vistos como ejemplos de «buen clima de inversión».

Desde nuestra perspectiva, los empresarios no cambiarán su conducta si no se modifican las reglas. Por esta razón, muchos países tienen distintos tipos de reglas y controles, como Colombia, China o (recientemente) EEUU. El catálogo (in)completo de regulaciones a la movilidad de capitales se lo puede encontrar en el Anuario del FMI. Saludamos la decisión del SRI de empezar a recopilar información de activos monetarios en el exterior.

Para nosotros, «corregir» significa acción del ejecutivo: minimizar la fuga de capitales mediante regulaciones y controles éticos a los precios de transferencia, a la defraudación tributaria, al arbitraje regulatorio transfronterizo y mediante un requisito de reinvertir la liquidez en nuestro país, donde se generó la producción, donde sudaron los trabajadores y en la tierra donde se cultivó.

Creo que este paper es lo más sólido escrito sobre “Lucas Paradox”. http://econweb.umd.edu/~kalemli/why2008res.pdf

Me gustaMe gusta

Del mismo modo, cuando alguien argumente que la solución para Ecuador es el FDI, pueden pasarle este trabajo. http://econweb.umd.edu/~kalemli/productivitygains.pdf

Me gustaMe gusta