Esta entrada forma parte de una Introducción a la MMT, cuyo índice se encuentra aquí.

Por L. Randall Wray, traducido y adaptado por Daniel Carrera, de su original en New Economic Perspectives.

A pesar de todo, otro plan de rescate más para la Unión Monetaria Europea se abre camino a través de Europa central- con el BCE actuando como prestamista de último recurso para los Euro-bancos. Está probando el método (probado y fallido) de rescate de la Fed. Como ahora sabemos, la Fed prestó y gastó más de $ 29 TRILLONES tratando de rescatar (en su mayoría) a los bancos estadounidenses. No funcionó. Los bancos más grandes aún son insolventes y han continuado con sus fraudes masivos tratando de encubrir sus insolvencias. No se puede cubrir la insolvencia mediante préstamos masivos del banco central. Además, los problemas de Eurolandia se ven agravados por las insolvencias de prácticamente todos sus Estados miembros.

Sin lugar a dudas, nosotros también tenemos probables insolvencias de algunos de nuestros Estados en EE. UU.- pero tenemos un gobierno soberano que eventualmente hará lo correcto (como dijo el famoso Churchill, los estadounidenses llegan a eso, después de intentar todo lo demás primero). Sin embargo, los Estados del euro no tienen ningún soberano que los respalde. Además, tenga en cuenta que el BCE sigue sin estar dispuesto a hacer el trabajo. Un colapso financiero desastroso y una posible Gran Depresión 2.0 siguen siendo el escenario más probable.

¿Cómo se metió Eurolandia en semejante lío? Parte Uno: La Deuda Privada

Todos conocemos la historia que usualmente se cuenta: los gobiernos Mediterráneos derrochadores hicieron estallar sus presupuestos y provocaron la crisis. Si tan sólo hubieran seguido el ejemplo de Alemania- como se suponía que debían hacer una vez que se unieran al euro- la UEM habría funcionado bien.

Si bien la historia del exceso fiscal es exagerada incluso en el caso de los griegos, no se aplica fácilmente a Irlanda e Islandia- ni siquiera a España- países que tenían déficits presupuestarios bajos (o incluso superávits) hasta que estalló la crisis. En realidad, hubo dos problemas.

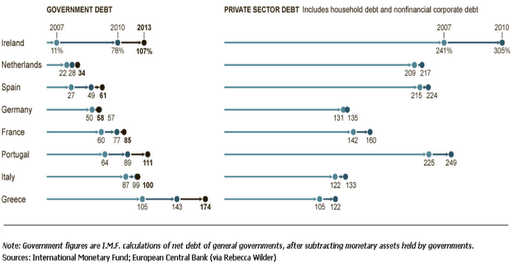

Primero, como la mayoría de los países occidentales, las deudas del sector privado explotaron en muchos países de la zona euro después de que el sistema financiero fuera desregulado y des-supervisado. Etiquetar este problema de deuda soberana es bastante engañoso. La dinámica es seguramente compleja, pero está claro que hay algo que está impulsando el crecimiento de la deuda en el mundo desarrollado que no puede reducirse a déficits presupuestarios públicos galopantes. Tampoco tiene sentido señalar con el dedo a los Mediterráneos, ya que es el mundo (en gran medida) angloparlante que incluye a Estados Unidos, Reino Unido, Canadá y Australia el que ha experimentado algunos de los mayores aumentos de la deuda de los hogares- la ratio de deuda total de EE. UU. alcanzó el 500%, de la cual solo la deuda de los hogares es del 100% y la deuda de las instituciones financieras es otro 125% del PIB.

Eche un vistazo a este gráfico, que muestra los coeficientes deuda/PIB para los sectores privado y gubernamental:

Claramente, hasta 2007 las ratios de endeudamiento realmente elevados correspondían al sector privado. La historia es muy similar a la de Estados Unidos. Sin embargo, tenga en cuenta que el problema tiende a empeorar en los países con deudas gubernamentales más pequeñas- existe una relación inversa entre las ratios de deuda privada y las ratios de deuda pública. Ahora, ¿por qué ocurre eso?

Además, como sabemos por las secciones anteriores de MMT, la identidad del saldo sectorial muestra que el saldo privado doméstico es igual a la suma del saldo del gobierno nacional menos el saldo externo. Para decirlo de manera sucinta, si una nación (digamos, los EE. UU.) tiene un déficit en cuenta corriente, entonces su saldo privado interno (hogares más empresas) es igual a su saldo gubernamental menos ese déficit en cuenta corriente. Para concretizar, cuando Estados Unidos tiene un déficit en cuenta corriente del 5% del PIB y un déficit presupuestario del 10% del PIB, su sector interno tiene un superávit del 5%; o si su déficit en cuenta corriente es del 8% del PIB y su déficit presupuestario es del 3%, entonces el sector privado debe tener un déficit del 5% –lo que aumenta su deuda.

{Un aparte: una de las principales razones por las que gran parte del mundo desarrollado ha tenido un crecimiento de sus deudas pendientes del sector público y privado en relación con el PIB, es porque hemos sido testigos del aumento de los superávits en cuenta corriente de los BRIC (y otros- especialmente en Asia)- compensados por déficits en cuenta corriente en las naciones occidentales desarrolladas en su conjunto. Por lo tanto, los déficits presupuestarios de los países desarrollados se han ampliado a pesar de que sus deudas del sector privado han aumentado. En sí mismo, esto no es ni bueno ni malo. Sin embargo, con el tiempo los coeficientes de endeudamiento y, por lo tanto, los compromisos de servicio de la deuda de los sectores privados domésticos occidentales se hicieron demasiado grandes. Este fue un factor importante que contribuyó a la GFC.}

Nuestros austerianos ven la solución en apretarse el cinturón, especialmente por parte de los gobiernos occidentales. Pero eso tiende a desacelerar el crecimiento, aumentar el desempleo y, por lo tanto, aumentar la carga de la deuda del sector privado. La idea es que esto reducirá la deuda pública y los índices de déficit, pero en la práctica eso no funciona debido a los impactos en el sector privado doméstico. El endurecimiento de la postura fiscal puede ocurrir junto con la reducción de las deudas y los déficits del sector privado solo si de alguna manera esto reduce los déficits en cuenta corriente. Sin embargo, muchas naciones de todo el mundo dependen de los superávits de las cuentas corrientes para impulsar el crecimiento interno y mantener sólidos los balances del gobierno y del sector privado. Por lo tanto, reaccionan al endurecimiento fiscal de los socios comerciales- ya sea depreciando sus tipos de cambio o reduciendo sus costos. Al final, esto pone en marcha una suerte de dinámica mercantilista que conduce a la carrera de políticas que pocas naciones occidentales pueden ganar.

Sin embargo, Alemania se ha especializado en esta dinámica y ha jugado bien sus cartas. Mantuvo la línea de los salarios nominales al tiempo que aumentó enormemente la productividad. Como resultado, a pesar de los niveles de vida razonablemente altos, se ha convertido en un productor de bajo costo en Europa. Dadas las ventajas de productividad, puede enfrentarse cara a cara con países que no son del euro a pesar de lo que parece una moneda sobrevaluada. En Alemania, sin embargo, el euro está significativamente infravalorado- aunque la mayoría de las euronaciones lo encuentran sobrevalorado. El resultado es que Alemania ha operado con un superávit en cuenta corriente que permitió a su sector privado interno y al gobierno tener déficits relativamente pequeños. La ratio de deuda global de Alemania es del 200% del PIB, aproximadamente un 50% del PIB por debajo de la media de la zona euro.

No es de extrañar que la identidad de los equilibrios sectoriales golpee a las naciones de la periferia con especial dureza, ya que sufren lo que para ellos es un euro sobrevalorado y una menor productividad de la que disfruta Alemania. Con las cuentas corrientes sesgadas hacia el déficit, no es una sorpresa encontrar que los Mediterráneos tienen una mayor carga de deuda pública y privada.

Ahora bien, si el centro de Europa entendiera sobre hojas de balance, sería obvio que los balances relativamente «mejores» de Alemania dependen de los balances relativamente «peores» de la periferia. Si cada uno tuviera monedas separadas, la solución sería ajustar los tipos de cambio para que nuestros deudores tuvieran una depreciación y Alemania tuviese una moneda que se apreciara. Debido a que dentro del euro esto no es posible, el único ajuste de precios que puede funcionar sería el aumento de los salarios y los precios en Alemania o la caída de los salarios y los precios en la periferia. Sin embargo, la política del BCE, el Bundesbank y la UE en general no permitirá una inflación significativa de salarios y precios en el centro. Por tanto, la única solución son las persistentes presiones deflacionarias en la periferia. Esa dinámica conduce a un crecimiento lento y, por tanto, agrava los problemas de carga de la deuda.

¿Cómo se metió Eurolandia en semejante lío? Parte Dos: La Deuda Pública

Sin duda alguna, el problema de la deuda privada- relacionado con la dinámica interna europea de una Alemania mercantilista fuerte en el centro- sería muy difícil de resolver. No obstante, Eurolandia tiene un problema aún más fatal: el euro en sí mismo. Así que pasemos al segundo problema.

La falla fundamental con la creación de la UEM fue la separación de las naciones de sus monedas. Era un sistema diseñado para fallar. Sería como un EE. UU. sin Washington- con cada Estado totalmente responsable no solo del gasto estatal, sino también de la seguridad social, la atención médica, los desastres naturales y los rescates de instituciones financieras dentro de sus fronteras. En los EE. UU., todas esas responsabilidades caen dentro del ámbito de los emisores de la moneda nacional- la Reserva Federal y el Tesoro. La verdad es que la Fed debe desempeñar un papel subsidiario ya que, al igual que el BCE, tiene prohibido comprar directamente deuda del Tesoro. Solo puede otorgar préstamos a instituciones financieras y comprar deuda pública en el mercado abierto. Puede ayudar a estabilizar el sistema financiero, pero solo puede prestar, no gastar, dólares para subsistir. El Tesoro los gasta en existencias. Cuando el Congreso no está preocupado por las disputas infantiles por los techos de la deuda, ese arreglo funciona casi tolerablemente bien- un huracán en el Golfo conduce a gastos del Tesoro para aliviar el dolor. Un desastre económico nacional genera un déficit presupuestario federal del 5 o 10 por ciento del PIB para aliviar el dolor.

Eso no puede suceder en Eurolandia, donde el presupuesto del Parlamento Europeo es menos del uno por ciento del PIB. La primera crisis financiera grave a nivel europeo expondría las fallas, y así fue.

Los Estados miembros se parecieron mucho a los Estados de EE. UU., pero con dos diferencias clave. Primero, mientras que los Estados de EE. UU. pueden depender de las transferencias fiscales de Washington- que controla un presupuesto equivalente a más de una quinta parte del PIB de EE. UU.- los Estados miembros de la UEM obtuvieron un Parlamento Europeo con fondos insuficientes y un presupuesto total de menos del 1% del PIB de Europa. (Para empeorar las cosas, ¡la financiación del Parlamento proviene de los Estados miembros!)

Esto significaba que los Estados miembros eran responsables de hacer frente no solo a los gastos rutinarios en bienestar social (atención médica, jubilación, alivio de la pobreza), sino que también tenían que afrontar el desafío de las crisis económicas y financieras.

La segunda diferencia es que los criterios de Maastricht eran demasiado laxos- lo que permitía déficits presupuestarios y deudas gubernamentales escandalosamente altos. La mayoría de los críticos siempre habían argumentado (erróneamente) que los criterios de Maastricht eran demasiado estrictos- lo que prohibía a los Estados miembros agregar suficiente demanda agregada para mantener sus economías en pleno empleo. Es cierto que el gasto público fue crónicamente demasiado bajo en toda Europa, como lo demuestra el desempleo crónicamente alto y el crecimiento podrido en la mayoría de los lugares. Sin embargo, dado que dichos Estados esencialmente gastaban y tomaban prestada una moneda extranjera- el euro- los criterios de Maastricht permitían déficits y deudas que eran inapropiados.

Echemos un vistazo a los estados de EE. UU. Todos menos dos tienen requisitos presupuestarios equilibrados- incluidos en las constituciones estatales- y todos ellos están disciplinados por los mercados para presentar presupuestos equilibrados. Cuando un Estado termina el año con un déficit, enfrenta una rebaja crediticia por parte de nuestros buenos amigos, las agencias de calificación crediticia. (Sí, las mismas personas que pensaban que los paquetes de hipotecas basura deberían tener una calificación AAA- pero ese no es el tema actual). Eso haría que las tasas de interés pagadas por los Estados sobre sus bonos subieran, aumentando los déficits presupuestarios y alimentando un círculo vicioso de rebajas, aumentos de tasas y déficits crecientes. Por lo tanto, una mezcla de austeridad, incumplimiento de la deuda y transferencias fiscales del gobierno federal, mantiene bajos los déficits presupuestarios estatales de EE. UU.

(Sí, sé que en este momento muchos Estados están enfrentando el Armagedón- especialmente California- ya que la crisis mundial ha derrumbado los ingresos y provocado la explosión de los déficits. Esto no es una excepción, sino que demuestra mi argumento).

La siguiente tabla muestra las ratios de endeudamiento de una selección de Estados de EE. UU. Nótese que ninguno de ellos alcanza siquiera el 20% del PIB, menos de un tercio de los criterios de Maastricht.

| Alaska | 15,7 | Montana | 12,2 |

| Connecticut | 12,1 | New Hampshire | 13,0 |

| Hawai | 12,2 | Nueva York | 10,5 |

| Maine | 11,0 | Rhode Island | 16,9 |

| Massachusetts | 16,5 | Vermont | 12,6 |

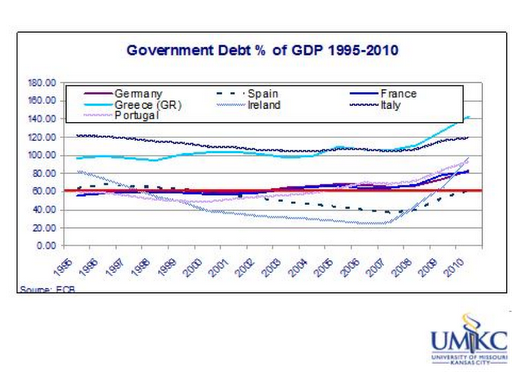

Por el contrario, los Estados del euro tenían ratios de endeudamiento mucho más altos- únicamente con Irlanda acercándose a las ratios bajas que encontramos entre los Estados de EE. UU. (La línea roja se traza según el criterio de Maastricht del 60%).

Para ser claros, ninguno de estos índices de deuda sería demasiado alto para un gobierno soberano que emite su propia moneda. Recuerde que el índice de deuda del gobierno de Japón es del 200%- y su tasa de interés ha estado cerca de cero durante dos décadas. Sin embargo, son demasiado altos para las naciones no soberanas que usan una moneda extranjera.

Aquellos que siguen la Teoría Monetaria Moderna creían que la “disciplina” del mercado eventualmente impondría límites de deuda y déficit muy por debajo de los criterios de Maastricht- a ratios más cercanas a las impuestas a los Estados de EE. UU. Además, con una autoridad no fiscal en el centro a la altura del Tesoro de Estados Unidos, la primera crisis económica o financiera seria expondría las fallas del diseño del euro. Debido a que la crisis provocaría un aumento de los déficits y las deudas de los Estados miembro. Al mismo tiempo, los mercados comenzarían a darse cuenta de que estos Estados miembro son muy parecidos a los Estados Unidos, pero sin el respaldo de un Tesoro europeo.

Y eso es precisamente lo que ha sucedido.

Ciertamente, los mercados no han reaccionado simultáneamente contra los Estados miembros en pie. Si lo piensa, aquello tiene sentido. Existe el deseo de mantener una deuda denominada en euros- el euro es una moneda fuerte y gran parte del mundo quiere comprar exportaciones europeas. Por lo tanto, los mercados de Grecia e Irlanda y ahora de Italia, se agotan; sin embargo, necesitan contraer otra deuda en euros. Dado que Alemania es el miembro más fuerte y, por mucho el mayor exportador, es el que más se beneficia agotando sus mercados contra la periferia.

Sin embargo, como Alemania es un exportador neto con un déficit presupuestario relativamente pequeño, es difícil obtener deuda alemana. El mayor emisor de deuda era Italia, y había una fuerte creencia en los mercados de que, debido a que la deuda de Italia es solarge, es como un Bank of America- demasiado grande para quebrar. Y lo mismo para Francia y España. Por lo tanto, los diferenciales se ampliaron para Grecia, Irlanda y Portugal, pero solo han aumentado recientemente para España e Italia.

Sin embargo, después del acuerdo para aceptar un recorte «voluntario» del 50% sobre la deuda griega, ningún inversor prudente puede seguir fingiendo que Italia, España o incluso Francia y Alemania son una apuesta segura. La inversión basada en la fe sobre la deuda en euros ha terminado. Además, tenga en cuenta que, si las naciones más fuertes realmente rescatan a España o Italia, nuestras amigables agencias de calificación crediticia rápidamente rebajarán la calificación de las naciones fuertes (ahora están amenazando a Francia), por contribuir con fondos para rescatar a sus vecinos. Incluso Alemania no estará segura si participa en un rescate de Italia que comprometa sus fondos.

Por lo tanto, existe un dilema maldito-si-lo-haces y maldito-si-no-lo-haces. Un rescate por parte de los Estados miembros amenaza a la UEM al sobrecargar y eventualmente derribar a los estados fuertes; además, permitir que Italia, que es demasiado grande para quebrar, incumpla, demostraría a los mercados que ningún Estado miembro es seguro.

Y esta es la razón por la que no importa cuánto preste el BCE a los Eurobancos- los bancos estarían locos si compraran deuda pública. Adicionalmente, es difícil creer que cualquier administrador de dinero de EE. UU. pueda argumentar que todavía es prudente invertir en deuda denominada en euros.

Muchos críticos de la UEM han culpado durante mucho tiempo al BCE por el lento crecimiento, especialmente en la periferia. El argumento es que mantiene las tasas de interés demasiado altas para lograr el pleno empleo. Siempre he pensado que eso estaba mal- no porque no esté de acuerdo en que las tasas de interés más bajas sean deseables, sino porque incluso con el banco central mejor administrado, el problema real en la configuración siempre fueron las restricciones de la política fiscal. De hecho, hace varios años, Claudio Sardonia y yo demostramos que la política del BCE no era significativamente más estricta que la de la Fed- aunque el desempeño económico de Estados Unidos fue consistentemente mejor. La diferencia fue la política fiscal- con Washington al mando de un presupuesto que superaba el 20% del PIB y que, por lo general, tenía un déficit presupuestario alto. Por el contrario, el presupuesto del Parlamento de la UE nunca podría tener un déficit como ese. Las naciones individuales intentaron corregir esa brecha con déficits de sus propios gobiernos y provocaron los problemas que vemos hoy en día.

¿Existe alguna solución?

Una vez que se comprende la debilidad de la UEM, no es difícil encontrar soluciones. Estas incluyen aumentar el espacio de la política fiscal del parlamento de la UE- por ejemplo, aumentar su presupuesto al 15% del PIB con capacidad para emitir deuda. Si las decisiones de gasto deben centralizarse es una cuestión política- los fondos podrían simplemente transferirse a Estados individuales sobre una base per cápita.

También puede hacerlo el BCE: por ejemplo, al cambiar las reglas para que el BCE pueda comprar, digamos, una cantidad equivalente al 6% del PIB de la zona euro cada año en forma de deuda pública emitida por los miembros de la UEM. Como comprador, puede establecer el tipo de interés- podría ser mejor exigir el objetivo del tipo de interés a un día del BCE o algún margen superior a ese. Una vez más, la asignación sería per cápita entre los miembros. Tenga en cuenta que esto es similar a la propuesta de bono azul, bono rojo discutida anteriormente. Los miembros individuales también podrían seguir emitiendo bonos a los mercados, por lo que podrían superar la emisión de deuda que compra el BCE- muchos Estados de EE. UU. emiten bonos.

Se pueden concebir variaciones sobre este tema, como la creación de alguna autoridad de financiación de toda la UEM respaldada por el BCE que emite deuda para comprar deuda pública de naciones individuales- de nuevo, en la línea de la propuesta de bonos azules. Sin embargo, lo esencial es que el respaldo provenga del centro- el BCE o la UE respaldan la deuda.

Ninguna fe en la integración europea va a ocultar los defectos por más tiempo. Un rescate integral por parte del BCE- que debe estar listo para comprar TODA la deuda de los Estados miembros a un precio que garantice los costos del servicio de la deuda por debajo del 3%- más la creación de un mecanismo central fiscal de un tamaño adecuado a las necesidades de la Unión Europea, es la única salida. Si no se toman estas acciones- y pronto- la única opción que queda es disolver la Unión.

Entonces, finalmente, volver a la regla de “una nación-una moneda” permitiría a cada nación recuperar el espacio de política doméstica volviendo a su propia moneda. Nunca hubo un argumento fuerte para adoptar el euro, y las debilidades han quedado al descubierto. La unión monetaria sin unión fiscal fue un error.

{kind=link}

{kind=link}

1 comentario en “MMT Blog 29: ¿Qué ocurre en un país que adopta una moneda extranjera? Parte Dos”