Por: Álvaro Troya

En las últimas semanas han circulado un sinnúmero de propuestas económicas para hacerle frente a la crisis sanitaria y económica desatada por el Covid19. Estas propuestas provienen de una serie de actores: expertos, políticos y colectivos sociales. La mayoría de estas propuestas, desde muy diversos puntos de vista, se centran en la problemática fiscal. Se proponen impuestos, se discuten las bondades y perversidades de los recortes fiscales, y en últimos días se desató un necesario debate sobre el manejo del endeudamiento externo. Sin detrimento de la importancia y urgencia de abordar la problemática fiscal y destinar los recursos necesarios para paliar la crisis sanitaria, la economía ecuatoriana sufrirá otros gravísimos problemas en el corto y mediano plazo. Considerando la obligatoria suspensión de actividades económicas y una vez se logré salir de la crisis sanitaria, el problema fundamental se centrará en la economía real (hogares y empresas) cuya capacidad de reacción ante el impacto económico de esta crisis estará seriamente limitada.

Las empresas no podrán afrontar su gasto corriente sin ingresos. Sólo en el mes de marzo los ingresos de la mayor parte de las empresas están disminuyendo significativamente o simplemente extinguiéndose. Algunas empresas incluso tienen ineludibles gastos mientras su ingreso es cero. En un escenario muy optimista, si se logra superar rápidamente la crisis sanitaria y se puede retomar gradualmente la actividad económica en abril o mayo, ello no implica que los ingresos de las empresas retornarán a su nivel anterior. Al contrario, la recuperación será muy lenta para todos los negocios y para ciertos sectores (turismo, exportación de flores, agro exportación en general, etc.) la recuperación podría llegar a darse solo en el mediano y largo plazo. La mayoría de las empresas no cuentan con los recursos suficientes para soportar una suspensión de actividades prolongada y una lenta reactivación. La forma de disminuir el gasto corriente será la supresión de empleos, el cierre temporal o -directamente- la liquidación de muchas empresas. Así mismo, los pequeños emprendedores, personas en situación de empleo inadecuado y trabajadores que viven del día a día perderán sus ingresos debido al frenazo generalizado de la actividad económica. Las personas en situación de desempleo tendrán muchísima dificultad en encontrar trabajo.

En Ecuador quizá tomará tiempo tener datos precisos sobre cierres de empresas y desempleo por causa de la crisis del Covid19, pero para muestra un botón: en otros países donde los subsidios por desempleo son más amplios, vemos que las solicitudes se dispararon de manera alarmante: en EEUU, solo en la última semana, las personas que cayeron en situación de desempleo y pidieron sus subsidios fueron 3.3 millones!

El sinnúmero de propuestas que circulan plantean que el Estado debe cumplir un rol en esto y no se equivocan. Esto no se discutirá en este texto sino en lo siguiente: uno de los varios problemas que afrontarán empresas y hogares sin ingresos es que no podrán hacer frente a sus frente a sus obligaciones financieras inmediatas y menos aún, adquirir nuevas. Es por ello que deben existir herramientas que disminuyan fuertemente la presión de pago sobre empresas y hogares. Caso contrario, la economía se vería envuelta en una cesación de pagos imposible de subsanar, con el caos económico y social que ello ocasionaría.

En el presupuesto de las medianas y pequeñas empresas, así como de la mayor parte de los hogares (tanto con ingresos formales como informales), el gasto financiero por deudas de corto o largo plazo representa entre la tercera parte y la mitad de su presupuesto total. Es indispensable encontrar soluciones que permitan disminuir el peso de esas obligaciones en empresas y hogares. El aplazamiento de cobros como ha propuesto la Asociación de Bancos Privados (ABPE) no es suficiente para disminuir el peso de las deudas de empresas y personas. Si bien la propuesta, que ha sido acompañada por las respectivas resoluciones de la Junta de Política y Regulación Monetaria y Financiera (y que ha sido implementada de diferentes maneras por cada entidad del gremio, por la ambigüedad con las que se emitió) plantea que no se cobrarán cargos por mora, permite que se sigan cobrando y acumulando los intereses contractuales de la deuda. Ante la falta de ingresos adecuados en el futuro, se tornarán impagables estas obligaciones. Para los bancos, el aplazamiento de cobros, es sobre todo una cuestión de oportunidad: no cobro hoy, pero después sí. La propuesta de la ABPE sólo implicaría un cambio en el flujo esperado de retorno (flujo ya afectado por la crisis sanitaria actual) pero a futuro, en caso de que se presenten impagos masivos de deudas, el diferimiento sólo habrá generado una mayor acumulación de intereses que tampoco se podrán honrar.

Se necesita una decisión más fuerte para aliviar el peso de la deuda de empresas y hogares. Esta decisión además, debe velar por la sostenibilidad del sistema financiero. No hacerlo, sería pernicioso no solo para los deudores, sino también para el sector financiero: como gran cantidad de operaciones crediticias se tornarían incobrables en el mediano plazo, esto pone en riesgo tanto la sostenibilidad del propio sistema como los recursos de los depositantes, generando un escenario de incertidumbre financiera de incalculables consecuencias.

Para los deudores, el diferir los pagos implicaría seguir acumulando intereses por pagar, sólo se alivia los intereses de mora, pero ante la falta de ingresos adecuados futuros la acumulación de nuevos ingresos tornará impagables a las obligaciones financieras.

En este documento se propone que la banca debe contribuir, en el corto plazo, a una mayor reducción en el peso de las deudas de empresas y hogares. Una primera pregunta que salta a la vista es: ¿está en condiciones la banca de contribuir más? La respuesta es que sí.

En este punto, es fundamental entender cómo se comportó el sistema de bancos privados en los últimos años, para tener una idea de la viabilidad de una propuesta más profunda que evitar una afectación futura inmanejable a las empresas, a los hogares y al mismo sistema financiero. Para ello, analicemos la evolución de las principales cuentas de resultados de la banca privada los últimos años:

Fuente: Superintendencia de Bancos

Fuente: Superintendencia de Bancos

El total de ingresos de la banca privada los años 2017, 2018 y 2019, se incrementó frente al año anterior entre un 13% y un 15% por año. Lo mismo y en similares proporciones ocurrió con el margen neto de intereses (intereses cobrados menos intereses pagados), el margen bruto financiero (todos los ingresos y egresos financieros) y el margen neto financiero (restando al margen anterior las provisiones por potencial deterioro de cartera y activos). Ello implica que, con respecto a diciembre de 2016, la banca creció en esos rubros entre el 45% y el 50% acumulado, cifra muy significativa tomando en cuenta que el crecimiento de la economía del país en el mismo período fue cercano al 0%.

¿Y los gastos? En el mismo período, los gastos de operación crecieron en promedio un 9% por año, con un acumulado a 2019 (comparado con 2016) del 30%. Es decir, los gastos de operación crecieron a un ritmo muy inferior al de los ingresos, generando un crecimiento del margen operacional (todos los ingresos operacionales menos todos los egresos operacionales) del 300% en el período de análisis. Sí, 300%, en un entorno económico que en el mismo período creció prácticamente el 0%. Al ajustar por otros ingresos y egresos no operacionales, la utilidad neta luego de impuestos y participación laboral del sistema de bancos privados creció más de un 40% por año, siendo el crecimiento del 178% en el período de análisis, en una economía que, valga la pena recalcarlo, tuvo un crecimiento cercano al 0%.

Un dato particularmente interesante: las remuneraciones al personal sólo crecieron en promedio un 6,5% por año, con un acumulado del 21% en el período. Sin embargo, los honorarios profesionales, pagados por servicios profesionales específicos o a los altos ejecutivos de las entidades, crecieron un 85% acumulado en el período, pero sólo entre el 2019 y el 2018 crecieron más del 50%, es decir, crecieron cuatro veces más de lo que crecía la remuneración al personal. Estos honorarios pasaron de un ritmo de crecimiento en los años anteriores de menos de USD 10 millones por año, a más de USD 50 millones de crecimiento sólo el último año.

En consecuencia, el sistema de bancos privados en su conjunto fue prácticamente inmune a la recesión de los años anteriores, creciendo significativamente en utilidades año tras año, por el esfuerzo de la ciudadanía y de las empresas de mantenerse al día con sus obligaciones, pero también gracias a un importante apoyo gubernamental traducido en regulaciones ventajosas instrumentadas a través de la Junta de Política y Regulación Monetaria y Financiera. Basta con recordar la regulación 471 de Noviembre de 2018 en de Junta que permitía cobrar a las tarjetas de crédito retroactivamente intereses si en las fechas de pago no se cancelaba el valor total. Esta resolución fue finalmente dejada sin efecto por instrucción presidencial ante la fuerte presión mediática que desató semejante abuso.

Por supuesto, se debe mencionar que la situación no es la misma en todos los bancos. Hay diferencias marcadas por tamaño o pertenencia a grupos financieros y las decisiones y medidas que se propongan e implementen deben tener esto en cuenta. Así mismo, hay diferencia en función de los segmentos de crédito a los cuales las entidades atienden. En el sector financiero popular y solidario, donde, aunque con utilidades considerablemente menores que el promedio de la banca, las cooperativas más grandes han contado con una época de mayor bonanza que las medianas o pequeñas. Entre otros motivos, esta situación se explica porque los ingresos por servicios (especialmente aquellos asociados con la emisión y/o adquisición de tarjetas de crédito) son percibidos solamente por las grandes entidades que pueden tener esos roles.

PROPUESTA

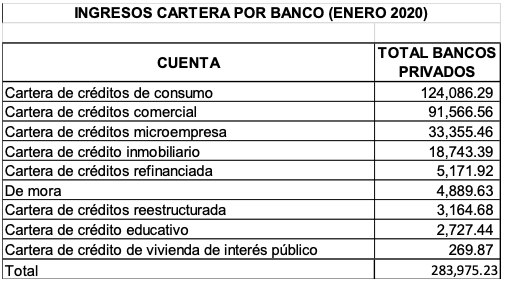

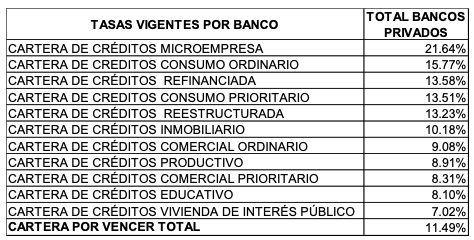

Los ingresos por cartera de créditos de la banca privada en el mes de enero 2020 (es decir, en un mes sin afectaciones ni crisis externas) ascendieron a USD 284 millones. Los ingresos por servicios (cobro a establecimientos por uso de tarjeta de crédito, retiros en cajeros automáticos y avance de efectivo, entre los más representativos) en el mismo mes fueron de USD 65 millones, y las comisiones ganadas de USD 26 millones. Esto generó una utilidad neta de USD 51,5 millones de dólares, superior a la alcanzada en enero del año 2019.

Fuente: Superintendencia de Bancos

Por tanto, las alternativas adecuadas serían las siguientes

- Diferir por DOS MESES (abril y mayo) todos los pagos de operaciones crediticias vigentes, PERO SIN ACUMULACIÓN DE INTERESES. Todas las operaciones vigentes tendrían un período de gracias de DOS MESES en los cuales no habría acumulación de intereses, normales ni de mora, sobre NINGUNA operación de crédito vigente. Para preservar la sostenibilidad del sistema, podría analizarse que los intereses pagados por el sistema financiero en operaciones pasivas tengan el mismo tratamiento, es decir que se disminuyan o no se generen intereses en el mismo período.

- Reducir, durante DOS MESES, las tasas máximas de interés vigentes, al 0% o a un valor muy bajo, con la finalidad de que la acumulación de intereses no se torne impagable para los deudores. El efecto e impacto de esta medida es igual al de la propuesta anterior, pero es una decisión que deberá pasar por la Junta de Política y Regulación Monetaria y Financiera que tiene la competencia respectiva determinada en el artículo 14 del Código Orgánico Monetario y Financiero, de establecer las tasas máximas de interés por segmento o actividad económica u otros criterios. Al fijar las tasas máximas en el 0% (o en un porcentaje significativamente bajo dependiendo del tipo de entidad o segmento de crédito) se consigue disminuir la presión futura sobre los valores a pagar para todos los deudores, en idéntica forma que en la propuesta anterior. De hecho, varios países en el mundo está tomando decisiones en esta línea: la Reserva Federal de los EEUU bajó su tasa de interés de referencia a caso cero con los subsecuentes efectos sobre las tasas del sistema financiero.

- Simultáneamente a cualquier de las dos opciones anteriores, es indispensable que la Junta de Política y Regulación Monetaria y Financiera revise los costos máximos futuros para los servicios financieros, especialmente los más representativos para la economía nacional: i) cobro a establecimientos por uso de tarjeta de crédito, ii) retiros en cajeros automáticos; y iii) avance de efectivo sobre tarjetas de crédito. De estos tres, el primero representa un costo inmenso para el comercio, el aparato productivo y los hogares ecuatorianos. Los cargos vigentes en Ecuador son las mayores de toda América: HASTA 4% en compras al contado y SIN LÍMITE DE COSTO en crédito diferido, cuando el promedio del resto de América ES INFERIOR al 1%. Si se baja ese techo a menos del 2% en contado o diferido (y se trasladan los intereses por créditos diferidos directamente al usuario de la tarjeta, como en el resto del mundo, y no se los oculta en cargos al establecimiento que elevan los precios bajo esa modalidad mucho más que el costo de los intereses), la economía real puede aprovechar para disminuir costos de venta entre 2 y 10%, con lo cual se aumenta la capacidad de la población de acceder a bienes y servicios en mejores precios, no se afecta a las empresas y se reactiva la economía en su conjunto (incluyendo al sistema financiero, porque habría mas operaciones y menores incumplimientos de pago). De paso, esta propuesta ayudará extender el uso de medios de pago electrónicos que es fundamental para la salud de una economía sin moneda propia.

Para la subsistencia de la economía, en este momento y al salir de la crisis sanitaria, se deben implementar estas y otras herramientas que permitan la sostenibilidad futura de la misma. El mundo está planteando medidas sin precendentes para ello y el Ecuador no puede ser la excepción. No es momento para cuadraturas en materia de política económica o para que los sectores que se han visto menos afectados por la desaceleración económica de los últimos años busquen precautelar sus utilidades cuando pueden arrimar más el hombro. Todos los actores (gobierno, hogares, empresas, sistema financiero) deben apoyar y sostener a la economía, sufriendo las menores afectaciones posibles, pero priorizando no la supervivencia del más fuerte, sino la protección de los más vulnerables. Hogares y empresas NO PODRÁN hacer frente a las obligaciones financieras inmediatas sin percibir ingresos en el corto o mediano plazo. El sistema financiero debe y puede asumir parte del costo económico. Así mismo, no debe perder de vista el mediano plazo: sin medidas fuertes HOY, todo el sistema financiero podría entrar en crisis (y por ende los recursos de los depositantes) cuando hogares y empresas no puedan afrontar el pago de sus obligaciones asumidas.

REALMENTE, EL PROBLEMA FINANCIERO POR EL QUE ATRAVEZAMOS LOS ECUATORIANOS, NO SE LO PUEDE TOMAR A LA LIGERA. HABEMOS MUCHOS PROFESIONALES QUE AL MOMENTO NOS ENCONTRAMOS SIN TRABAJO, MAS AUN QUE, PARTICIPAMOS MDIANTE LA CONTRACION PUBLICA, LEY QUE DEBERIA TENER CAMBIOS PROFUNDOS, PARA LOGRAR LA ERRADICACION DE LA CORRUPCION QUE IMPERA EN EL SISTEMA DE CONTRATACION POR PARTE DE LAS ENTIDADES CONTRATANTES. LA SOCIEDAD EN SU CONJUNTO PASA POR MOMENTOS DIFICILES, MUCHO MAS CON LA PANDEMIA QUE, NOS ESTA MATANDO Y, CUANDO CONCLUYA ESTE DESASTRE, LA SITUACION ECONOMICA QUE NOS TOCARA AFRONTAR EN ALTAMENTE PREOCUPANTE Y PELIGROSA. LAMENTABLEMENTE, HEMOS TENIDO UN GOBIERNO QUE, NOS HA TENIDO TRES AÑOS CON EL MISMO DISCURSO, DE HECHAR LA CULPA DE SUS ERRORES A LOS DEMAS, Y, CARGADO DE ODIO, LO QUE ES PEOR CON UNA PROFUNDA INEFICIENCIA PARA SOLUCIONAR LOS PROBLEMAS DE LOS MAS VULNERABLES, A DIFERENCIA DE LA ATENCION QUE SE HA DADO A LOS GRUPOS DE PODER QUE ESTAN GOBERNANDO EL ECUADOR, LOS BANQUEROS, LOS IMPORTADORES, LOS EXPORTADORES ENTRE OTROS. TODO EL PROBLEMA AL QUE MOS VEMOS AVOCADOS, ES LA CONSECUENCIA DEL SESGOBIERNO E INEPTITUD DE MORENO, DE LA CODOCIA Y DESESPERACION DEL MINISTRO MARTINEZ, FIEL REPRESENTANTE DE LA OLIGARQUIA HAMBREADORA, DE LA MINISTRA ROMO, QUE NO DA PIE CON BOLA, Y, DEL PAYASO DEL VICEPRESIDENTE QUE LO UNICO A LO QUE SE DEDICA A HACE PROPAGANDA POLITICA, VASTA YA LAS REPERCUCIONES QUE TENGA QUE VIVIR LA SOCIEDAD ECUATORIANA, EN EL CORTO PLAZO, SERA CULPA DE QUIENES ESTAN AL FRENTE, SIN TENER EL MINIMO CONOCIMIENTO DE LO QUE SE TENIA QUE HACER.

Me gustaMe gusta

Claro, siempre la culpa a la empresa privada, lo mas fácil, no miramos atrás, no nos gusta, no hay fondos de reserva. Por que? Porque el inteligente dijo que no era necesario, vino el virus, y ahora además que ya teníamos un País quebrado, estamos totalmente definanciados, a donde vemos? Al bolsillo de la empresa privada, los bancos son los culpables, que linda forma de ver la vida, eligieron un Presidente que se los impuso Correa, y después resulta que es malo muy malo y traidor, ahora quieren igualmente elegir otro impuesto por el amo, y esperan que sea mejor? Acaso son ciegos? Siempre existe Venezuela donde se pueden ir a vivir, es un paraíso, o Cuba que es una linda Isla, o Nicaragua, Bélgica no, eso es solo para ricos. La solución no es la Banca, la solución es dar garantías laborales, para que los empresarios inviertan, la solución es bajar impuestos, para poder generar trabajo, la solución no es regalar la plata, es buscar formas de generar trabajo.

Me gustaMe gusta

Las interesantes propuestas de los técnicos que escriben en el Observatorio son por demás factibles de hacerlas, si hubiera conciencia social de los banqueros, y si hubiera voluntad política de un régimen que se esconde y tiene manejando la economía del país a los usureros. El dinero no se come ni evita los contagios. Y como el virus es mundial, no habrá lugar ni «isla» donde guarecerse. PIÉNSENLO BIEN.

Me gustaMe gusta

Muy buen anàlisis, espero que lo entiendan los que DEBEN tomar decisiones a favor de todos

Me gustaMe gusta