Esta entrada forma parte de una Introducción a la MMT, cuyo índice se encuentra aquí.

Por L. Randall Wray, traducido y adaptado por Daniel Carrera, de su original en New Economic Perspectives.

Durante la Introducción analizamos el caso general del gasto público, los impuestos y la venta de bonos. Para resumir brevemente, observamos que cuando un gobierno gasta se genera un crédito simultáneo al depósito bancario de alguien y al depósito de reserva del banco en el banco central; los impuestos son simplemente el reverso de esa operación: cuando se ejecutan, se genera un débito en una cuenta bancaria, así como, en las reservas bancarias. Las ventas de bonos se realizan debitando las reservas de un banco. Con el propósito de proporcionar una explicación más sencilla, es conveniente consolidar las cuentas del tesoro y del banco central en una “cuenta del gobierno”.

Sin duda alguna, el mundo real es más complicado: hay un banco central y una tesorería que han adoptado procedimientos operativos específicos. Además, existen restricciones impuestas a esas operaciones. Dos limitaciones comunes e importantes son a) la tesorería mantiene una cuenta de depósito en el banco central a donde debe recurrir para gastar, y b) el banco central tiene prohibido comprar bonos directamente de la tesorería y prestar al tesoro (lo que incrementaría directamente los depósitos de la tesorería en el banco central). Estados Unidos es un ejemplo de un país que tiene ambas limitaciones. En este blog repasaremos los complejos procedimientos operativos utilizados por la Fed y el Tesoro de EE. UU. Scott Fullwiler es quizás el economista más conocedor de estos asuntos, por lo que esta discusión se basa en gran medida en su artículo. Los lectores que deseen más detalles deberían analizar su artículo que usa un enfoque consistente de flujos de stock para mostrar explícitamente sus resultados.

Sin embargo, primero empezaremos con el caso simple, analizando un gobierno consolidado (banco central más tesorería) y observaremos las consecuencias de su gasto. Luego veremos el ejemplo del mundo real de los Estados Unidos de hoy en día. Los lectores han pedido algunos ejemplos de balances, por lo que aquí estoy usando algunas cuentas T simples. Algunos lectores pueden necesitar un poco de paciencia para resolver esto si no han visto las cuentas T antes. (Nota: estos son balances generales parciales- solo estoy ingresando el número mínimo de entradas para mostrar lo que está sucediendo).

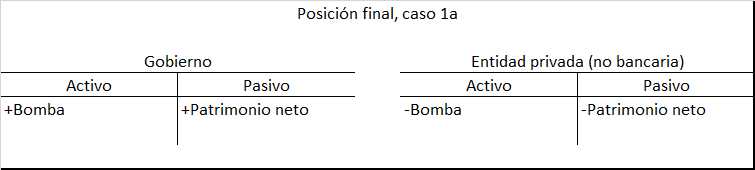

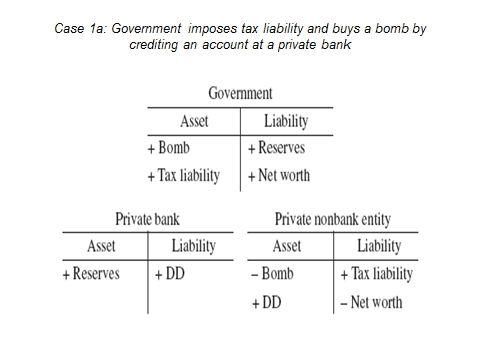

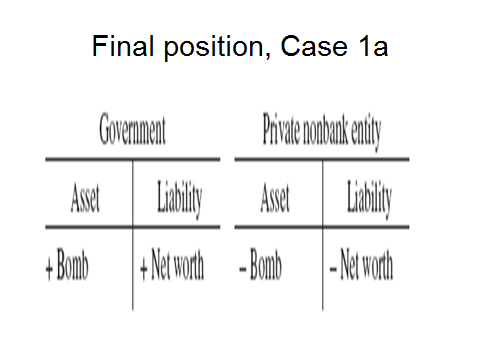

Supongamos que el gobierno compra una bomba e impone una obligación tributaria. Esto se muestra como el Caso 1a:

El gobierno recibe la bomba, el vendedor privado recibe un depósito a la vista. Tenga en cuenta que la obligación tributaria reduce el patrimonio neto del vendedor y aumenta el del gobierno (después de todo, ese es el propósito de los impuestos- transferir recursos al gobierno). El banco privado obtiene un depósito de reserva del gobierno.

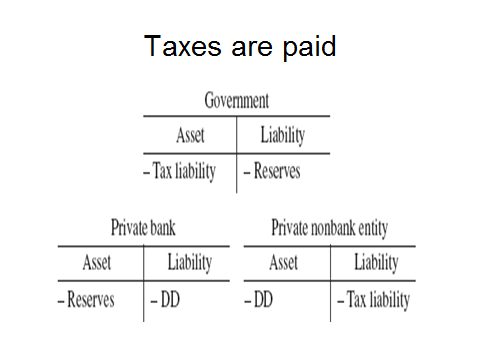

Ahora el impuesto se paga debitando el depósito del contribuyente y las reservas del banco:

Por tanto, la posición final es:

La implicación del gasto de «presupuesto equilibrado» y los impuestos por parte del gobierno es trasladar la bomba al sector gubernamental- reduciendo el patrimonio neto del sector privado. El gobierno usa el sistema monetario para lograr el «propósito público»: obtener recursos como bombas.

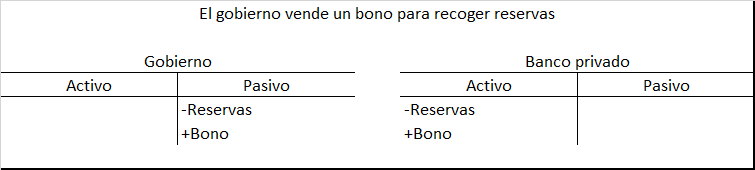

Ahora veamos qué sucede cuando el déficit del gobierno gasta. (No se confunda- no estamos argumentando que los impuestos no son necesarios; recuerde que «los impuestos impulsan el dinero», por lo que efectivamente existe un sistema tributario, solo que el gobierno ha decidido que esta semana comprará una bomba sin imponer un impuesto adicional).

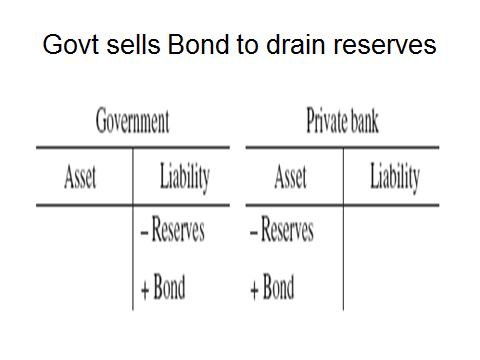

Aquí, la bomba se traslada al gobierno, pero el gasto deficitario permite que se creen activos financieros netos en el sector privado (el vendedor tiene un depósito a la vista igual a la capacidad financiera del gobierno- reservas). Sin embargo, el banco tiene más reservas de las deseadas. Le gustaría ganar más intereses, por lo que el gobierno responde vendiendo un bono (recuerde: los bonos se venden como parte de la política monetaria, para permitir que el gobierno alcance su objetivo de tasa de interés a un día):

Y el resultado final es:

El activo financiero neto permanece en forma de un bono del tesoro en lugar de reservas. En comparación con el Caso 1a, ¡el sector privado es mucho más feliz! Su riqueza total no cambia, pero la riqueza se convirtió de un activo real (bomba) a un activo financiero (derecho al gobierno).

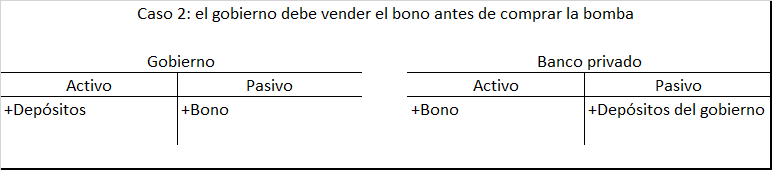

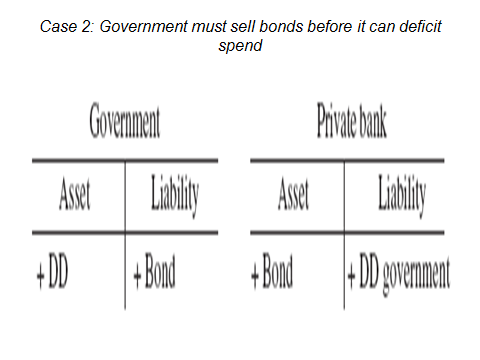

Ah, pero eso fue demasiado fácil. El gobierno decide atarse las manos a la espalda al exigirle que venda el bono antes de gastar el déficit. Aquí está el primer balance, con el banco comprando el bono y acreditando la cuenta de depósito del gobierno:

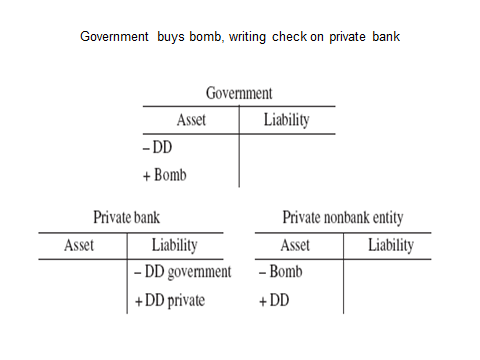

Ahora el gobierno registra un cheque en su cuenta de depósito para comprar la bomba:

El banco debita el depósito del gobierno y acredita el del vendedor. La posición final es la siguiente:

Note que es exactamente igual que en el caso 1b: vender el bono antes de que el gasto deficitario no tenga ningún impacto en el resultado, siempre que el banco privado pueda comprar el bono y el gobierno pueda emitir un cheque en su cuenta de depósito.

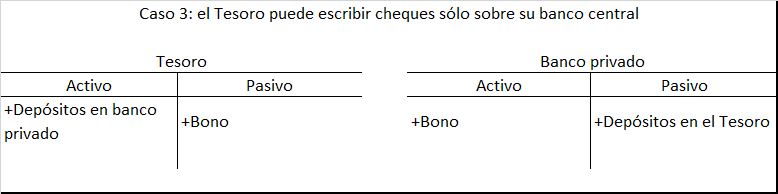

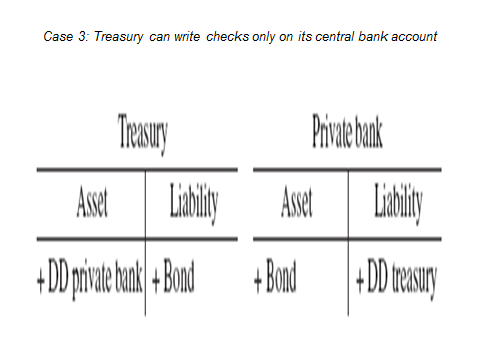

De igual manera, eso también es demasiado simple. Atemos los zapatos del gobierno: solo puede emitir cheques en su cuenta en el banco central. Por tanto, en el primer paso vende un bono para obtener un depósito en un banco privado.

A continuación, trasladará el depósito al banco central para que pueda emitir un cheque.

Hemos asumido que el banco no tenía reservas adicionales para debitar cuando el Tesoro (Ministerio de Finanzas) movió su depósito, por lo tanto, el banco central tuvo que prestar las reservas al banco privado (temporalmente, como veremos más adelante). Ahora el tesoro tiene su depósito en el banco central, sobre el cual puede emitir un cheque para comprar la bomba.

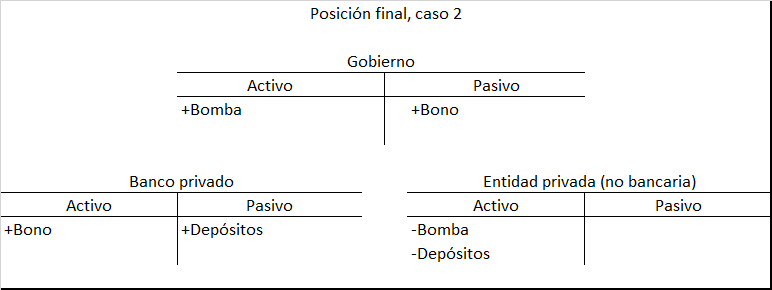

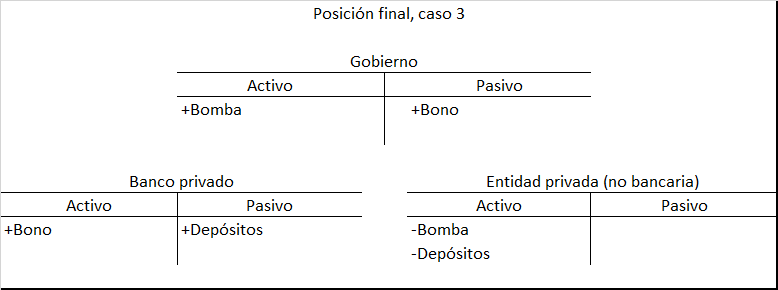

Cuando el tesoro gasta, el banco privado recibe un crédito de reservas, lo que le permite retirar sus préstamos a corto plazo del banco central (mirando el balance del banco privado, podríamos mostrar un crédito de reservas en su lado de activos, y luego observar que se debita simultáneamente con sus reservas prestadas; omití el paso intermedio para mantener los balances más simples). El banco privado acredita la cuenta del vendedor de la bomba. La posición final es la siguiente:

Ahora, ¿qué crees? ¡es exactamente lo mismo que el Caso 2 y el Caso 1b! Incluso si el gobierno se ata las manos a la espalda y los zapatos juntos, no existe diferencia.

Bueno es cierto que estos son experimentos demasiado simples. Veamos cómo se hace realmente en los EE. UU- donde el Tesoro en realidad mantiene cuentas tanto en bancos privados como en la Fed, pero solo puede emitir cheques en su cuenta en la Fed. Además, la Fed tiene prohibido comprar bonos del Tesoro directamente del Tesoro (y no se supone que permita sobregiros en la cuenta del Tesoro). Los depósitos en bancos privados provienen (en su mayoría) de la recaudación de impuestos, pero el Tesoro no puede emitir cheques sobre esos depósitos, por lo que el Tesoro necesita mover esos depósitos de bancos privados y/o vender bonos para obtener depósitos cuando las recaudaciones de impuestos son demasiado bajas. Así que repasemos los pasos efectivos que se han dado. Advertencia: se vuelve inestable.

* La siguiente discusión es una adaptación de Treasury Debt Operations — An Analysis Integrating Social Fabric Matrix and Social Accounting Matrix Methodologies, por ScottT. Fullwiler, septiembre de 2010 (editado en abril de 2011), http://papers.ssrn.com/sol3/papers.cfm? Abstract_id = 1874795

La Ley de la Reserva Federal ahora especifica que la Reserva Federal solo puede comprar deuda del Tesoro en «el mercado abierto», aunque no siempre ha sido así. Esto requiere que el Tesoro tenga un saldo positivo en su cuenta en la Reserva Federal (que, según lo establecido en la Ley de la Reserva Federal, es el agente fiscal del Tesoro y mantiene los saldos del Tesoro como un pasivo en su balance). Por lo tanto, antes de gastar, el Tesoro debe reponer su propia cuenta en la Reserva Federal, ya sea a través de los saldos recaudados de impuestos (y otros ingresos fiscales) o la emisión de deuda al «mercado abierto».

Dado que la cuenta de depósito del Tesoro es un pasivo para la Reserva Federal, los flujos hacia/desde esta cuenta afectan la cantidad de saldos de reserva. Por ejemplo, el gasto del Tesoro aumentará los saldos de reservas bancarias mientras que la recaudación de impuestos reducirá los saldos de reservas. Normalmente, los aumentos o disminuciones de las reservas del sistema bancario afectan las tasas de interés a un día. En consecuencia, las operaciones de deuda del Tesoro son inseparables de las operaciones de política monetaria de la Fed relacionadas con el establecimiento y mantenimiento de su tasa objetivo. Los flujos hacia/desde la cuenta del Tesoro deben compensarse con otros cambios en el balance de la Fed si no son consistentes con la cantidad de saldos de reserva requeridos para que la Fed logre su tasa objetivo en un día determinado. Como tal, el Tesoro utiliza transferencias desde y hacia miles de cuentas de depósito de bancos privados (tanto a la vista como a plazo)- generalmente llamadas cuentas de impuestos y préstamos- para este propósito. Antes del otoño de 2008, el Tesoro intentaba mantener el saldo de su cuenta al final del día en la Fed en alrededor de $5 mil millones la mayor parte del timepo, logrando esto a través de «llamadas» desde cuentas de impuestos y préstamos a su cuenta en la Fed (si el saldo de esta última estaba por debajo de $5 mil millones) o «adiciones» a las cuentas de impuestos y préstamos de la cuenta en la Reserva Federal (si estas últimas superaban los $ 5 mil millones). (La crisis financiera mundial y la respuesta de la Fed, especialmente la «flexibilización cuantitativa», han llevado a algunas situaciones bastante anormales que en su mayoría ignoraremos aquí).

En otras palabras, la puntualidad en las operaciones de deuda del Tesoro requiere coherencia tanto con la gestión del Tesoro de sus propias secuencias de gastos/ingresos, como con las secuencias de tiempo relacionadas con la gestión de la Fed de su objetivo de tasa de interés. Como tal, en condiciones normales de «antes de la crisis financiera mundial» para las operaciones de la Fed en las que su tasa objetivo se estableció por encima de la tasa pagada sobre los saldos de reserva de los bancos (que se había establecido en cero antes de octubre de 2008, pero ahora se establece por encima de cero a medida que la Fed paga intereses sobre las reservas), se requerían seis transacciones financieras para que el Tesoro participara en el gasto deficitario. Debido a que está claro que las condiciones actuales para las operaciones de la Fed (en las cuales el objetivo de la tasa es igual a la tasa de remuneración) están diseñadas para ser temporales e incluso en algún punto exista presumiblemente el deseo (de los hacedores de política pública de la Fed) de retornar a las condiciones ¨normales¨ “precrisis”, estas seis transacciones representan el caso base analizado aquí (por tanto, los procedimientos operacionales “postcrisis” no impactan significativamente a las conclusiones alcanzadas).

Las seis transacciones de operación de deuda del Tesoro, con el propósito de gasto deficitario en las condiciones del caso base, son las siguientes:

- La Fed lleva a cabo operaciones de recompra con intermediarios primarios (en las que la Fed compra valores del Tesoro a intermediarios primarios con la promesa de recomprarlos en una fecha específica) para garantizar que circulan saldos de reserva suficientes para la liquidación de la subasta del Tesoro (que debitará los saldos de reserva en cuentas bancarias a medida que se acredita la cuenta del Tesoro) al mismo tiempo que se alcanza la tasa objetivo de la Fed. Es bien sabido que la liquidación de las subastas del Tesoro es “días de alto flujo de pagos” que requieren una mayor cantidad de saldos de reserva en circulación que otros días, mientras la Fed acomoda la demanda.

- La subasta del Tesoro se liquida cuando los valores del Tesoro se intercambian por saldos de reserva, por lo que las cuentas bancarias de reserva se debitan para acreditar la cuenta del Tesoro y las cuentas de los comerciantes en los bancos se debitan.

- El Tesoro suma los saldos acreditados a su cuenta por la liquidación de la subasta a las cuentas de impuestos y préstamos. Esto acredita las cuentas de reserva de los bancos que mantienen las cuentas de impuestos y préstamos acreditadas.

- (Las transacciones D y E son intercambiables; es decir, en la práctica, la transacción E podría ocurrir antes de la transacción D). El acuerdo de recompra de la Reserva Federal se revierte, ya que la segunda etapa del acuerdo de recompra ocurre en la que un vendedor principal recompra valores del Tesoro a la Fed. Las transacciones en A se invierten.

- Antes de gastar, el Tesoro solicita los saldos de sus cuentas de impuestos y préstamos en los bancos. Esto revierte las transacciones en C.

- El déficit del Tesoro gasta debitando su cuenta en la Fed, lo que resulta en un crédito a las cuentas bancarias de reserva en la Fed y a las cuentas bancarias de los destinatarios del gasto.

Nuevamente, es importante recordar que todas las transacciones enumeradas anteriormente se liquidan a través de Fedwire (T2). Además, el análisis es muy similar en el caso de un déficit creado por un recorte de impuestos en lugar de un aumento del gasto. Así, con un recorte de impuestos el gasto del Tesoro es mayor que los ingresos, al igual que con el gasto deficitario proactivo.

Note además que el resultado final es exactamente como se indicó anteriormente utilizando el ejemplo de un gobierno consolidado (tesorería y banco central): el gasto público deficitario conduce a un crédito en la cuenta bancaria de alguien y a un crédito de reservas en un banco; estos a su vez luego se intercambian por una tesorería para extinguir el exceso de reservas. Sin embargo, con los procedimientos efectivamente adoptados, las transacciones son más complejas y la secuencia es distinta. No obstante, la posición final del balance es la misma: el gobierno tiene la bomba y el sector privado tiene una tesorería.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

1 comentario en “MMT Blog 28: Gasto Público con Restricciones Autoimpuestas”