Como hemos escrito en anteriores artículos, BiMO representa un retroceso en términos de acceso con respecto a Efectivo (la plataforma de dinero electrónico administrada por el Banco Central del Ecuador), también se ha revisado el número de descargas y la calificación recibida por la app BiMo en la Play Store en algunas ocasiones, por ejemplo, al iniciar el 2020.

En las actuales circunstancias, hemos sabido manifestar también lo útil que sería la plataforma del dinero electrónico, opinión a la que se han sumado colectivos y académicos. Por no mencionar que ahora los principales bancos centrales se encuentran desarrollando y promocionando herramientas como el dinero electrónico, precisamente para hacer frente a una pandemia que requiere aislamiento.

Aún siendo demasiado pronto para poder hacer una evaluación de BiMo, aunque los datos disponibles no son alentadores (sigue con menos de 50K descargas y una evaluación de 2,3 estrellas en Play Store), Banco Pichincha ya anuncia en su página web (aquí archivada) su Billetera Pichincha deuna!, con un nombre y app distintos a BiMo. La app todavía «está en desarrollo y puede ser inestable», sin embargo, ya ha sido parte de socializaciones con la participación del Municipio del Distrito Metropolitano de Quito.

Esta mañana se socializo con los comerciantes del Mercado Chiriyacu gracias a la alianza pública privada con el @BancoPichincha para informar sobre la APP del manejo de Dinero Electrónico.@MunicipioQuito@QuitoComercio#ACDC#DisciplinaParaVolver#QuedateEnCasa pic.twitter.com/dUNkhtAnmL

— Rommel Rosero (@rommelrosero1) April 29, 2020

Recordemos que la plataforma de dinero electrónico del BCE tiene el potencial de cubrir al 86% de los hogares (hogares con tenencia de celular), BiMo tiene el potencial de cubrir a algo menos del 25% (hogares con acceso a internet inalámbrico, esperando que coincidan con la población ecuatoriana con smartphones, y que puedan tener una cuenta en una entidad financiera asociada), la app Deuna! tiene el potencial de llegar a 3 millones de clientes de todo el Grupo Financiero Pichincha (a 2016), es decir, el 25% de la PEA (esperando que todos tengan smartphone y acceso a internet inalámbrico). Se puede rastrear los antecedentes de esta aplicación por parte del Banco Pichincha. Y uno vuelve a preguntarse: ¿era necesario eliminar el dinero electrónico? ¿no podían ser plataformas complementarias?

La banca pública o las cooperativas de ahorro y crédito podrían reactivar la plataforma de dinero electrónico del Banco Central, pero también lo podrían hacer los Gobiernos Autónomos Descentralizados en alianza con cualquiera de los otros dos actores previos.

Plantee una solución local alcalde. Que el BCE le done a título gratuito la plataforma de dinero electrónico o le ceda derechos de uso, es entre sector público, se puede. La escala de la ciudad se lo permite, red de mercados, de parroquias, de tiendas de barrios, buses, taxis… https://t.co/Toks6fXDWo

— Juan Pablo Bermeo (@bermeojp) April 30, 2020

Invitamos a nuestros lectores a recordar, en breves líneas, la novela del dinero electrónico

(…) para el año 2016 contábamos, como país, con un sistema pionero, con varias características socialmente deseables. Pero, para agosto de 2017, el gobierno nacional decide que “el sistema del dinero electrónico dejará de ser administrado por el Banco Central” y que su manejo pasaría a la banca privada, para ello, el representante de la Asociación de Bancos Privados del Ecuador (Asobanca), Julio José Prado, anunció que el manejo privado del dinero electrónico tendría tarifas que sólo cubrirían costos operativos y permitiría reducir el uso de efectivo, hasta el punto de declarar que “la banca se compromete reducir en USD 800 millones por año, en dos años USD 1600 millones”. Para enero del 2018 la banca anunciaba que su propio sistema de dinero electrónico, llamado Bimo, estaría listo para trabajar en dos meses.

Nadie es profeta en su propia tierra: El caso del dinero electrónico, febrero 2019

Por supuesto, no fue para 2018 que BiMo estuvo listo, sino que fue después de 21 meses que los bancos privados pusieron a disposición del público una alternativa al dinero electrónico.

Conviene recordar también la ley que dio muerte al dinero electrónico, llamada «Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera» (un nombre que llama a que se le realice una evaluación), pues contiene tres elementos que pueden ser de interés en la actualidad:

- El artículo 13 modificó la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial, añadiendo, entre otras cosas, la Disposición Transitoria Vigésimo Sexta, que dispone la obligatoriedad de que las cooperativas de transporte en GADs de más de 25.000 habitantes, cuenten con medios de pago electrónicos. Esta Disposición debe ser cumplida hasta diciembre de 2021.

- En el artículo 11, en la Ley Orgánica del Sistema Nacional de Contratación Pública, se añade, entre otras cosas, la Disposición General Décima, que establece la carácter público de toda la información relacionada con los pagos recibidos por parte de los contratistas y subcontratistas del Estado. Hasta el momento, se desconoce la normativa secundaria emitida por el Banco Central del Ecuador, el Servicio de Rentas Internas y el Ministerio de Economía y Finanzas.

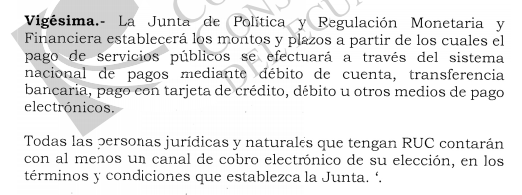

- El artículo 7 reforma el Código Monetario y Financiero, agregando, entre otras cosas, la Disposición General Vigésima al libro I. En esta Disposición, se establece la obligatoriedad de toda persona jurídica y natural con RUC a contar con, al menos, un mecanismo de canal de cobro electrónico. Acerca de esta disposición ya se mencionó en un artículo anterior que, ante la ausencia del dinero electrónico, el mercado se concentraría en dos proveedores. Hasta el momento se desconoce la regulación de la Junta Monetaria para establecer los términos y condiciones de esta Disposición.

Todas las decisiones económicas de este naufragado gobierno nos han puesto el agua hasta el cuello a los ecuatorianos y ecuatorianas. Todas las decisiones solo han satisfecho los deseos de la Banca privada (privada de toda conciencia social) y del poder económico nacional e internacional.

A Ecuador nos queda bien el título de aquella película gringa «durmiendo con el enemigo», -y uno destructor y enfermo hasta rayar en la sicosis.-.

Me gustaMe gusta